自由现金流是评价企业价值的一种方法,用来衡量企业实际持有的能够回报股东的现金,指在不危及公司生存与发展的前提下,可供分配给股东和债权人的最大现金额。自由现金流折现模型是价值投资估值的核心方法。

根据企业自由现金流模型,企业自由现金流等于息前税后净利润加上折旧与摊销,减去资本性支出,再加上营运资本的减少。使用$迪安诊断(SZ300244)$ 的数据应用于该公式,我们计算了2014至2023年这十年间的自由现金流数据,并将自由现金流的变化与归属于母公司的净利润变化进行了比较。

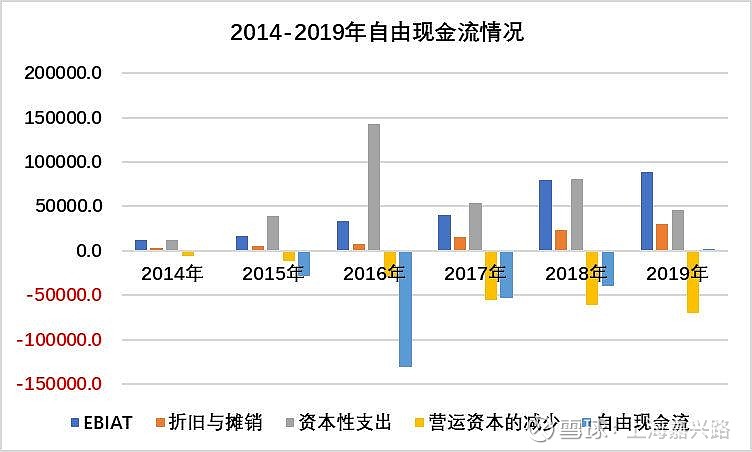

从数据可见,在2014至2019年间,尽管公司保持了净利润的正增长,自由现金流却持续为负,直到2019年才略有转正。进一步分析自由现金流的各组成部分,发现在2014至2019年间,主要是由于资本性支出较高造成的。特别是在2014至2018年,资本性支出基本上与EBIAT(息前税后净利润)相等或更高,在2016年达到了14.26亿元的峰值。

查阅当年年报,发现资本性支出增加的主要原因是公司新增了10家ICL实验室,这些投资和设备构成了大量的资本开支。这也是为什么尽管2016年实现了3.38亿元的净利润,自由现金流却是-3.98亿元。尽管后续年份公司资本开支每年都在4至9亿元之间,但未超过2016年的规模。

到2019年,随着公司完成省级实验室的全国布局,规模和成本优势开始显现,公司盈利能力提升,自由现金流首次转正。

然而,我们还发现了一个问题。随着公司经营规模的扩大和资本开支的平稳化,影响公司自由现金流的核心因素开始转向营运资本的减少,包括存货减少、经营性应收款减少以及经营性应付款增加。在2014至2019年,公司的营运资本减少为负值,且绝对数持续增长,表明公司随着经营的扩展,营运资本在扩张,但增长速度低于EBIAT的增速,因此没有对自由现金流形成过大负面影响。

新冠疫情的到来打破了公司常规的发展状态。2020至2023年,由于核酸检测业务的引入,在2020至2022年间实现了营收和利润的快速增长,但自由现金流呈现出先高后低的趋势。尤其是在2020年,公司首次实现了超过10亿元的正面自由现金流,这一年公司合理控制了资本开支,折旧摊销处于合理水平,同时伴随着核酸检测业务带来的高利润,公司的经营情况达到了2014年以来的最佳状态。

然而,随着疫情的发展和防控政策的调整,2021至2022年,公司的营运资本快速扩张,增速甚至超过了EBIAT,导致虽然公司有大量的营收和净利润增长,但自由现金流却较2020年有所减少,在21/22年分别为6.9亿/5.2亿,这背后也是我们之前就知道的——高企的应收账款。

2023年,随着核酸检测业务的结束,公司的经营状况回归常态,EBIAT下降至12.15亿元,资本开支和折旧摊销都有所回落,资本开支较22年的9.97亿元回落到7.35亿元,折旧摊销较22年的8.88亿元回落到7.92亿元。但营运资本的大幅减少直接推动了自由现金流的大幅提升,达到了近十年来的最高值12.32亿元。

进一步的拆分发现,23年似乎公司的营运策略发生了翻转:

一方面应收项目实质性减少了19.69亿元,对应的是应收账款的规模23年末较23年初的大幅下降,可能与公司加强了回款,尤其是新冠应收款的回款有关;

另一方面,应付项目实质性减少20.65亿元,对应的是应付账款较23年初减少了28.66-18.39=10.27亿元,应付职工薪酬较23年初减少了10.94-6.87=4.07亿元,以及其他经营性应付项目的减少;

我们进一步分析财务报表以寻找原因。首先,公司员工数量自年初以来减少了近3000人,导致应付职工薪酬相应减少。此外,公司解释应付账款的减少是由于报告期内购买商品数量的下降。这一变化可以理解为,随着核酸检测业务的结束,公司的经营规模迅速缩减,从而减少了采购需求。同时,公司也在进行人员裁减。这些因素共同反映出公司在2023年对营运资本实施了明显的控制。这表明公司可能在经营和人员管理方面进行了重大调整。

通常,在计算出自由现金流后(FCFF),接下来的步骤是评估未来现金流的折现值,以此估算公司的合理市值。尽管2023年的自由现金流达到过去十年的最高点,我对这一数字的持续性持保留态度。特别是营运资本的严格控制似乎是2023年特有的情况。预计公司未来仍将扩展其业务以支持常规运营的发展。

算了,我不算了,没意思