阿里本周发布了最新一季度财报。在这个Q里,最大的亮点,当属社区商业平台的GMV和RDC增速分别为200%、260%。如何看待当前的社区商业板块?在未来的竞争中,如何看阿里的策略?

板块治理,阿里能否从单点形成合力?

在社区商业上,以前认为阿里在这一板块,只有盒马业态的全家桶(泛指盒马鲜生、盒马MINI、盒马集市等)。

但这次阿里财报,仔细梳理了下,阿里的社区商业平台,盒马只是一个分支。更大的以及更多的牌,好像一直没有打出来。下面,我把梳理的,一一列出来:

百度搜索下阿里MMC事业群,出来了一连串新闻源,这一事业群,成立于2021年3月,主要的组成是阿里的零售通和盒马集市两部分。“扩大物流和履约基础设施,广泛覆盖全国”,这是当时财报里,阿里对MMC的表述。然后继续翻看搜索的信息词条,阿里MMC事业群成立时任命了戴珊为事业群负责人,并且还发了一封内部信。

戴珊的内部信里,明确了阿里MMC的模式,就是近场社区电商。而这一内涵,也比原来的定义更为丰富,不仅囊括零售通和盒马集市,还加入了大润发、菜鸟等。特别提到了一个业态:全国600万家夫妻店。通过数字化的工具,如何激活和升级这600万家小店,甚至是阿里近场电商关键中的关键。

以上,就是梳理的MMC大致信息。我们再回到社区商业这件事:

美团优选,目前是几家中发展最迅猛的。在美团的Q1财报中,获取了大约3500万的新客户。这些新客人群,主要来自于社区团购。我之前的文章里谈过:社区团购,对于美团,既是一个用户需求的业态,也是获客的手段。

美团的5亿客户,在这个季度前,主要的获客端来自外卖。群体分布以一二三线为主。到了四五线和县城、乡镇,外卖并不是这一群体的主流需求。但是吃、买菜和快速消费品,是全人群的最大公约数。如果只靠外卖,美团很难持续下沉。因为你外卖和配送效率做的再极致,县城以及下沉市场人群,日常并不需要点外卖。最多算得上偶尔消费。

所以,美团的用户数,以前一直和京东处在一个量级,介于4.5-5亿之间。美团这个季度刚突破5亿。京东目前为4.99亿。

到此,我们明确了两点:下沉市场,吃和快消品,既是用户的高频、通用需求,又是很好的获客渠道。至于是叫美团优选、多多买菜还是近场电商,方法和名称各不同,但是结果都是一致的:满足需求和获取新客。

to B板块治理,淘特是排头兵

“性价比消费– 淘特通过为消费者提供更多高质量、物有所值的产品,持续录得用户数量的强劲增长。 我们正在深化我们与原产地制造商的直接合作,设计、生产和分销具有创新、成本效益和质量保证的产品。在截至 2021 年 6 月 30 日止 12 個月,淘特的年度活跃消费者增长至超过 1.9 亿。”

阿里本季度财报,对淘特的评价。淘特原名是淘宝特价版,刚出来时,我记得很多人看不上,包括我本人。首先,名称上没有拼多多好记;其次,在初期SKU丰富度也不多。但是半年以后,淘宝特价版就扭转了我的观点,从商品的价格、种类到丰富度,基本是一个性价比的集市。

而今天1.9亿AAC,是一种结果。淘特的策略,我觉得最应该感谢的是:1688。

1688,上面的商家基本都是工厂。商品销售,以批发为主。在对工厂以及制造业小B的理解和熟悉程度上,我认为所有的电商,都比不过阿里。阿里巴巴创立之初,就是做B2B的生意啊!自带小企业和产业带DNA。而工厂的商品,尤其是在日常的小商品领域,拥有绝对的优势。

以垃圾袋为例子,我们同样键入“垃圾袋”,在淘特、拼多多、京喜三个平台,可以看到淘特,已经构建了自己的优势。

第一张图是淘特的页面,第二张是拼多多。在一些性价比的白牌类目里,两家的商品和种类,不看名称,价格几乎一样。

而如果总结淘特的成功,工厂供应链,几乎是最重要的权重。如果没有1688,阿里和淘特,可能还需要摸索相当长时间。其次,这种日常的性价比小商品,只要价格有优势,本身就可以吸引到很大“流量”。这“一盘货”,就可以自带流量啊!平台稍微给展示下,商家就容易起很大的规模。

这类商品,因为差异化小,用户的选择主要看价格和销量、评价。

近场电商VS社区团购:赋能小店还是抽离小店?

社区团购,准确的是两块,一是社区团购,二是前置仓模式的买菜。前者是美团优选、多多买菜为例子,后者以叮咚买菜、美团买菜和每日优鲜为代表。

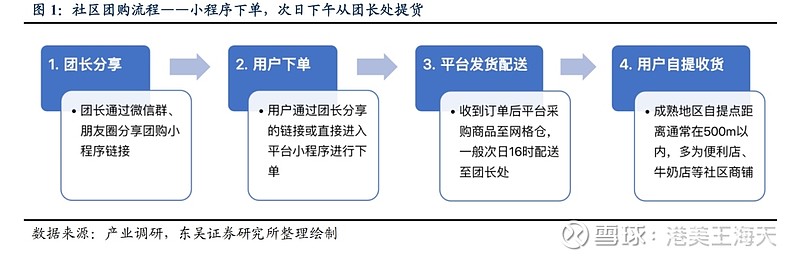

在美团和拼多多为代表的社区团购和阿里MMC为代表的近场社区电商的模式里,用户最关心的权重是“便宜”。对商品的送达时效,要求并不高。基本都是当天下单,第二天下午、晚上自提都可以。而整个环节中,商品和仓库代表了上游的供应链,团长(MMC以社区小店为主要自提点)和最后的终端自提点,可以看作一个合体,充当了履约的作用。团长既是引流获客的主体,也充当了一部分履约的作用。有的团长,自家就有一个小商店,履约就放在自家的店里,用户去提即可。

商品——团长——履约中心——提货点

团长的作用,获客之外,还承担了搜集用户需求的功能。举个例子:团长的群里,有500个客户,每天晚上11点前,团长搜集这几百人的购物需求:2斤猪肉、10斤大葱、20瓶海天酱油等。团长全部搜集完用户需求后,把订单发送给平台,然后由平台采购商品,配送到各个区域的网格仓,一般第二天16点配送团长处,最后商品放到履约中心:一般是距离用户500米以内的便利店、牛奶店等社区商铺。

如果我们把团长这个角色去掉,社区团购的连接两端,就是商品和最后一公里的履约。把这个业态,进行定性的话:这不就是下沉市场的社区零售吗?只不过,这个零售,商品的品类和SKU丰富度,从普通的快消品,外延到了生鲜、部分长尾商品。

如果把社区团购的这些SKU加在一起,你会发现,这不就是超市的子集吗?而夫妻店和小超市的商品构成,就占到了一半的社区团购SKU。比如食用盐、酱油、洗发露、矿泉水等。而社区团购和阿里提的近场社区电商,在这里,正好交汇了。这场战役,对于参与方,核心PK的是:提供的商品、价格、服务,能否做到成本低、价格便宜、效率高?我们一一来看:

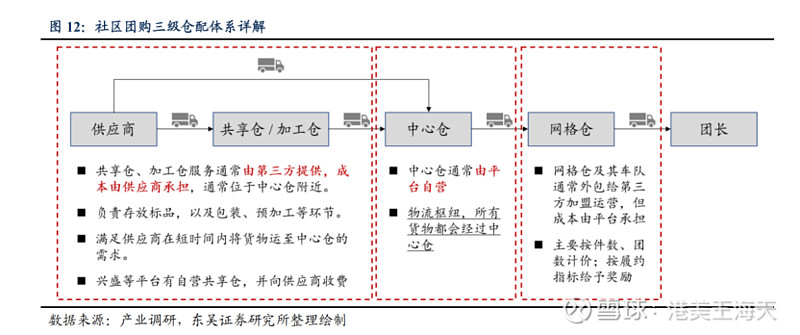

在上游和仓库的建设上,社区团购,并不节省。第一是共享仓:这一般是供应商承担。负责存放商品、以及生鲜的分拣和预加工。如果共享仓是平台自己建设的,可以向供应商收费。比如兴盛优选。其次是中心仓,这块是商品从上一个加工仓到网格仓的中枢。由中心仓,分配商品,精准细化配送到网格仓。

最后一个是网格仓,一般是外包给加盟商、代理商运营。据我了解,美团的一部分网格仓,在很多城市,是由美团外卖的代理商参与的。

到最后一公里的终端履约,也就是便利店、夫妻小店。

在上面的这些环节里,需要对比的,社区团购通过三个仓+最后一公里的小店履约,能否做到比京东便宜?能否比从地面商超便宜?

据第三方券商报告统计,社区团购在部分品类上,部分比传统商超便宜、部分持平、还有一部分偏贵。比如瓜果类,社区团购,就低于传统商超,主要因为瓜果易运输、不易腐。而在鸡蛋、肉类的生鲜上,社区团购并不比商超和菜市场便宜。因为运输易损、易腐。

现在问题来了:如果在近场社区电商下,大润发的商品,直接配送到用户手里,成本和效率、价格,是不是更好呢?或者更精细化:夫妻小店的商品,直接发到用户手里,是不是比社区团购的三个仓配送到小店,成本更低?

答案站在小店这一边。我们以农夫山泉为例:一瓶农夫山泉矿泉水,在天猫超市、便利店、夫妻店,都是零售价2元。但是如果你逛过大润发,农夫山泉的矿泉水价格是1.5-1.8元这一区间。社区团购,即使给你配送矿泉水,目前也基本是和便利店价格一样,在大润发面前,并没有优势。

而大润发,对于阿里的近场社区电商,不就是一个很好的商品和供应链中心吗?目前社区团购的几千个SKU,除了生鲜以外,日常消费品都在大润发的覆盖范围内。阿里需要补齐的,就是生鲜+履约。连网格仓都省了。大润发一个门店=供应商仓+中心仓+网格仓!

结合阿里一直在做的零售通,我觉得大润发,可以很好地和零售通打包结合。犹如做社区团购的三个仓,不如直接赋能现有的大润发和夫妻店。在利益上,阿里和夫妻店,也不会有很大的冲突。而社区团购,在和便利店的合作上,规模大了,必然存在利益的冲突。为什么?

社区团购买矿泉水,你到便利店自提。便利店本身就卖矿泉水啊!这种冲突下,平台不就抢了小店老板的生意吗?规模小时候,或者社区团购给老板补贴时期看不出来,一旦社区团购大了,老板的便利店,是不是很快就空心化了?从小店变成了社区团购的小仓。。。

供应链资产被低估,小心阿里B2B的反扑

在阿里社区商业的这场战役中,如果只依靠盒马,或者说让盒马作为排头兵,我觉得这张仗,是不可能拿下来的。但是,阿里在几年前,提“新零售”的概念,收购一堆商超资产。现在看,这可能是无心的一步棋,但是在社区商业的竞争中,拥有了一块好资产。

首先谈一下新零售,我不认为超市就是新零售。但是大润发,今天的角色,可以作为社区商业里,关键的供应链拼图。截至2021年一季度,高鑫零售一共拥有490家大卖场。百度了下,全国的地级市数量,大约为293个。大润发和欧尚,几乎已经覆盖了全国的地级市+部分县城。

而数据上,大润发的体量也足够庞大:2020年,高鑫零售的收入为1243亿元,净利润为37亿元。这么大的体量,也导致了大润发在商品端,拥有很强的成本优势。米面粮油到一般消费品,大润发在每个城市,商品价格都有很强的竞争力。

如果说大润发是金字塔的塔身,那全国的600万家夫妻小店,就是零售的塔基。真正的渗透到毛细血管。我们消费的主流快消品,主要由这些门店提供。比如农夫山泉、元气森林,目前最大的销量占比仍然是便利店、夫妻店。

如果阿里的社区商业,能把大润发和夫妻小店,两者能形成合力,对抗美团社区团购、多多买菜,不就是一块巨大的铁板吗?

而盒马以及盒马集市,在社区的版图里,更明朗:就是一二线城市的买菜前置仓!

回首阿里在社区商业上的策略,最高的权重是大润发和最后的终端夫妻店,其次才是盒马。而美团的策略,和这个类似,社区团购,覆盖更广大的下沉市场。美团买菜,只放在北上广深一线城市。

大润发+夫妻小店,来对标美团优选;

盒马全家桶,对标美团买菜。

这样重新理顺后,策略更加明晰。可以说,阿里的社区商业,就是社区零售。原来人去超市买东西,现在多了一个履约以及商品的数字化。而零售的本质,不管是铃木敏文的《零售的哲学》,还是贝索斯致股东信,核心的思想都是:更低的成本、更优的体验、更好的商品。而在社区零售的事情上,供应链决定了一半的成败。

而大润发本身自带成熟供应链,阿里需要做的,就是如何把小店,在未来的时间,让他们的商品和供应链也一起成熟。

这些加起来,我认为才是一个合格的MMC。谁能拿下供应链,谁在社区商业的这场战役中,胜率就超过了50%。 $阿里巴巴(BABA)$ $美团-W(03690)$

利益披露:未持有提到的以上公司的多头仓位,所发文章,并不构成投资意见或建议。