雅戈尔财报读后感(1):地产板块由奢入俭

一直非常关注雅戈尔的地产板块,认真到每周统计雅戈尔几个大楼盘的销售进展,如此细心关注的主要原因是地产板块是雅戈尔中短期最大风险所在,地产板块决定了雅戈尔价值的下限是否安全。之前跟踪分析的认识是地产板块基本没有风险(基本没有资金借贷、近两年基本没有拿地、土储少且成本极低、在建楼盘基本接近竣工且预售比率接近或高于八成、库存楼盘基本在经济发达地区城市),年报的数据再次印证了个人对地产板块低风险的认识。但财报中的一项数据提醒雅迷们要对地产板块有新认识,那就是曾经的高利润率可能不再现实,低利润率会是雅戈尔地产板块收尾阶段的常态,需要中短期大大降低地产板块对业绩贡献的预期。关于雅戈尔地产板块在建进展及销售去化率这些财报上有清晰的表格数据,个人之前每两周一次的销售跟踪帖也有详细表格数据,就不再赘述了。下面梳理一下雅戈尔地产板块利润率的变化及原因。

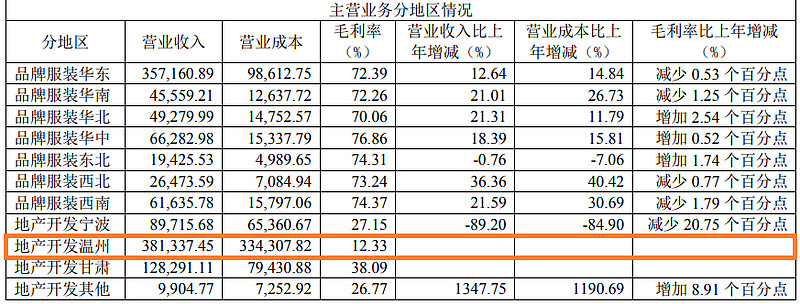

在半年报及三季度财报中,已经注意到地产板块的利润率大不如前,曾经雅戈尔地产板块的利润率稳定在20%以上,但三季度财报中雅戈尔地产板块的利润率已经下降为13.4%左右,而在年报中地产板块利润率更是下降为8.9%,虽然在整个地产处于为活下去而努力的大环境下,雅戈尔的地产能有约9个点的利润率已经算是地产界的另类了,但从曾经20个点以上的利润率变成不到10个点的利润率,这个瘦身有些猛。背后的主要原因是房价下跌的影响。而让利润率从3季报的13.4%下降为全年的8.9%的主要原因有两个,一个是地产板块的计提,另一个是4季度结算的温州未来城一号利润率远低于预期。

我们梳理一下4季度的地产板块业绩,年报显示“地产营收64.3亿,利润5.74亿元”,而3季度财报显示“地产业务完成营业收入236,954.64万元,实现归属于上市公司股东的净利润33,102.68万元”。因此4季度结算了40.6亿的地产营收,但只增加了2.43亿元的利润,利润率5.99%。造成如此低利润率的原因有两个,计提及4季度结算的温州未来城低毛利率。雅戈尔的关于计提资产减值准备的公告显示房产板块存货计提了25,744.81万元,投资性房地产(普济医院)计提了16,503.63万元,合计计提约4.22亿元。如果没有这4.22亿计提,雅戈尔地产板块4季度的利润为6.17亿元,利润率15.2%,相应如果没有这4.22亿计提,雅戈尔地产板块全年利润为9.48亿元,利润率为14.74%。对4季度利润率的推算是基于一个假设,计提的4.22亿元全部计入第4季度,由此推算出4季度地产板块的计提前利润率为15.2%,这个数据高于全年数据,和4季度结算的温州未来城数据有矛盾,从财报中可以看到4季度结算的主要是温州区块项目,结算金额约38.13亿元,毛利率为12.33%,而上面推算的4季度地产板块计提前利润率15.2%,高于温州未来城毛利率,这显然不合理。有可能这计提不能全部计入4季度地产板块?或者是普济医院计提不能计入地产板块利润计算?

我们再看一下1季度财报的地产板块数据,“报告期内,地产板块无新推项目,尾盘实现预售 138,914.49 万元(订单口径,合作项目按权益比例折算),同比下降 60.04%;结转营业收入 146,166.91 万元,同比增长 14.78%;实现归属于上市公司股东的净利润 13,049.47 万元,同比下降 4.98%”,因此1季度地产板块的利润率为8.93%,这个利润率和温州未来城的毛利率数据大致相符。因此,基本可以确认,温州未来城这个大项目的只是一个喝点肉汤的项目,利润率远低于之前的预期,曾经以为这个总规划投资70多亿的项目是从宝龙捡来的大肉,结果仍然只是喝点汤,真没想到温州未来城的毛利率是雅戈尔所有项目中最低的,而且是低很多。所以,捡便宜真不是容易的事,相应,我们需要降低对珠海金湾宝龙城(二期改名为雅戈尔海境)的投资回报预期。

看了年报及1季度财报之后,个人觉得应该对地产板块对业绩的贡献降低预期,原来个人预期地产板块可以在将来3年每年贡献利润15到20亿元,现在将这个贡献预期大幅降低为每年5亿元左右。个人保持雅戈尔地产板块的风险很小的观点,但在大环境影响下,雅戈尔地产确实已经由奢入俭,曾经的高利润率很可能不再有了。