4月14日,央行官方微信发布工作论文:直指我国面临的人口严峻形势,应该全面放开和鼓励生育。

之前的文章里提到豪悦股价的催化剂之一就是“全面放开和鼓励生育政策”,这会对公司长期基本面构成坚实的支撑。

另外豪悦护理也是为数不多的同时收益于“全面放开和鼓励生育政策”和长期老龄化趋势的公司。

上次的雪球路演里雪球直播文字版-豪悦护理2020年报解析简单讲了一下豪悦的产能投放数字,今天再展开讲一下产能具体释放的节奏,由于豪悦已经到了产能瓶颈期,所以产能的释放直接关系到业绩的增长。

另外发现上次业绩预测中有部分收入重复计算,所以更新了业绩预测。

一、现有产能概述

豪悦2019年婴儿纸尿裤产量17.9亿片,经期裤1.2亿片,成人纸尿裤1.5亿片,卫生巾9.6亿片,合计30亿片左右。这个是原有产能。

其中婴儿纸尿裤和经期裤产品产能利用率都超过100%,成人纸尿裤也接近80%,所以新增产能主要是以上三个品类。

二、新增产能概述

新增产能主要有3个大项目:

1.年产6亿片吸收性卫生用品智能制造技改项目

2.年产12亿片吸收性卫生用品智能制造生产基地建设项目

3.泰国工厂项目,3条产品线,产能不详。

由于泰国工厂只有3条产品线,且产能不详,所以本次主要讨论前两个项目。

总体看,目前产能30.2亿片,去掉卫生巾9.6亿片后是20.6亿片,新增18亿片,意味着产能翻一番。

两个募投项目,公司都是计划建成后3年达产。

豪悦2019年现有婴儿纸尿裤产能利用率为113%,经期裤为129%,产能供需缺口在20%左右。

而这几年由于新生人口逐年在下降,整个盘子是在变小,加之目前市场上的产能并不十分紧缺,因此产能如果一下子全部释放,市场短期是无法消化如此大的产能的。

因此,我认为按照公司的3年达产计划,每年产能复合增长30%是比较合理的。

这块我们还可以通过2020年和2019年的产量角度来分析:

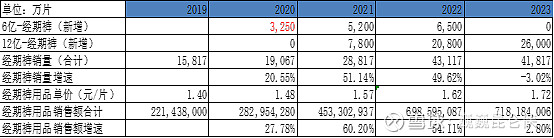

2019年婴儿纸尿裤产量179415万片,2020年婴儿纸尿裤产量198850万片,2020年新增产量1.94亿片,同比新增11%。

由于6亿片项目2019年投产,12亿项目2020年底才开始投产,因此这新增的1.94亿片可以认为都是6亿片项目带来的。

1.94亿片占6亿片的比例为36%, 也就是说6亿片项目2019年已经完成试生产,2020年投产36%。

三、新增产能分析

(一)新增年产6亿片吸收性卫生用品智能制造技改项目

1、项目概述

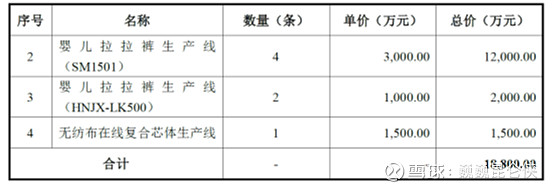

公司拟投资19,740.00万元,将新布局6条婴儿拉拉裤生产线、1条经期裤生产线和1条无纺布在线复合芯体生产线。升级改造完成后每年将新增经期裤产能6,500万片,婴儿拉拉裤产能53,500万片。

项目选址:招股说明书中提到本项目在新厂房建设完成之前,为满足公司生产的需要,本项目前期拟在出租厂房实施,实施地点位于浙江省杭州市余杭区康信路581号。

这也解释了公司4季度设备搬迁的问题,12亿片项目本身就在自建的新厂区,所以不存在搬迁问题。

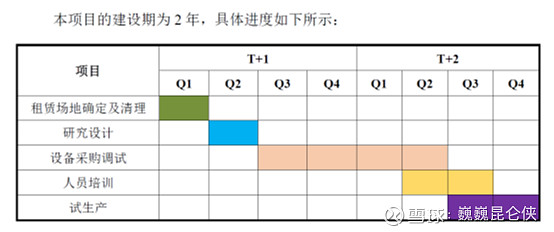

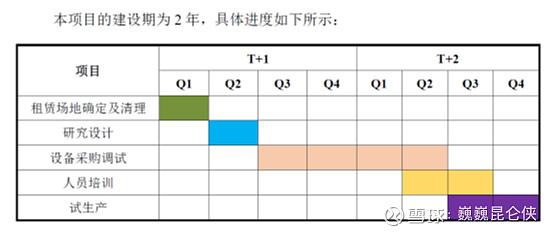

本项目建设期为2年,项目开始建设后第5年达产(3年时间满产)。

这块注意一下:设备采购调试需要1年,试生产需要半年时间。

项目建设达产后每年可实现新增销售收入为53,925.00万元,年平均利润总额为4,796.95万元。

5.4亿收入,6亿片,每片0.9元/片,和2020年0.84元/片相当。

5.4亿收入,利润4800万,利润率9%,这个和最近几年公司的净利润率比,有点保守,只和2017年相当。

最新动态:根据年报和业绩说明会上的说明:“其中“新增年产6亿片吸收性卫生用品智能制造技改项目”生产线已经全部到位,部分设备已经搬迁至红丰路自建厂区。

根据前面分析,6亿片项目2020年已经投产36%,按照3年满产,2021年和2022年我认为投产比例80%/100%是合理的,也有可能2021年提前达产,这个要看市场需求了。

(二)年产12亿片吸收性卫生用品智能制造生产基地建设项目

1、项目概述

公司拟投资90,194.00万元在浙江省杭州市余杭区经济开发区内新建设生产车间65,020.00平方米,建设立体仓库9,960.00平方米,布局3条成人拉拉裤、4条经期裤、1条婴儿拉拉裤、4条婴儿纸尿裤和3条无纺布在线复合芯体生产线。

项目达产后将每年新增成人拉拉裤产能21,500万片、经期裤产能26,000万片、婴儿拉拉裤产能10,500万片以及婴儿纸尿裤产能62,000.00万片。

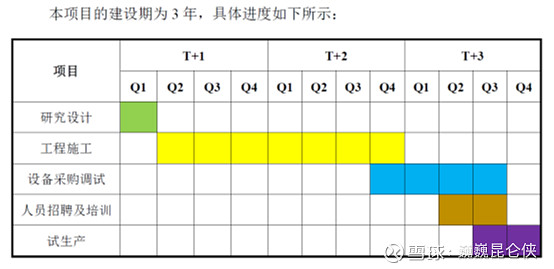

本项目建设期为3年,项目开始建设后第6年达产。将它与6亿片项目进度进行对比:建设期多了1年,主要是因为12亿项目是在新建厂房里的,多了1年的工程施工,而6亿片项目是在租赁产房里的。

根据业绩说明会上表述:报告期内“年产12亿片吸收性卫生用品智能制造生产基地建设项目”大部分设备已经到位,并逐步投入生产”。

所以2020年底大概开始试生产3-6个月,2020年产量可忽略不计。从2021年开始,按照3年满产,预计投产比例为30%/60%/100%,2023年达产。

四、业绩预测

我们按婴儿纸尿裤、经期裤、成人纸尿裤、卫生巾、非吸收用品5个品类来一一分析,然后累加,即得出整体业绩。

1.婴儿纸尿裤:

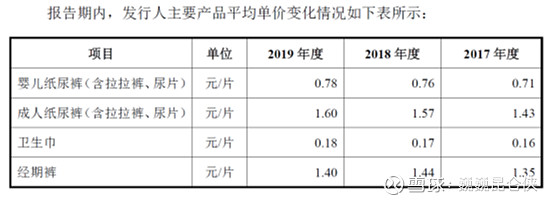

2019年:产量179415万件,单价0.78元/件,销售额14亿。这部分作为原有产能,将作为之后几年的基数。

2020年新增19435万件,都为6亿片项目,反推算的投产比例为36%。故2020/2021/2022年的投产比例假设为36%/80%/100%,2022年达产。

12亿片项目投产比例假设为40%/80%/100%,2021年正式投产,2023年达产。

单价方面,根据以往情况,每年价格都会有小幅上调。 所以我假设2021/2022年,婴儿用品和经期裤产品价格上行6%/3%;成人产品和卫生巾价格维持不变。

故2021年婴儿用品产量同比增加26.33%,销售额同比增加32.6%;

2022年婴儿用品产量同比增加15.8%,销售额同比增加19.28%;

2.经期裤:

2019年:产量15817万件,单价1.4元/件,销售额2.2亿。这部分作为原有产能,将作为之后几年的基数。

6亿片项目2020/2021/2022年的投产比例假设为36%/80%/100%,2022年达产。

12亿片项目投产比例假设为30%/80%/100%,2021年正式投产,2023年达产。

单价方面,根据以往情况,每年价格都会有小幅上调。 所以我假设2021/2022年,经期裤产品价格上行6%/3%;

故2021年经期裤产量同比增加51.14%,销售额同比增加60.2%;

2022年经期裤产量同比增加49.62%,销售额同比增加54.11%;

3.成人纸尿裤:

2019年:产量11626万件,单价1.6元/件,销售额1.86亿。这部分作为原有产能,将作为之后几年的基数。

12亿片项目2021年正式投产,2023年达产。投产比例假设为30%/80%/100%。

单价方面,目前市场还很早期,对价格敏感,豪悦在这块没有明显竞争优势,所以保守起见,我假设2021/2022年,产品价格维持不变;

故2021年成人纸尿裤产量同比增加55.48%,销售额同比增加55.48%;2022年成人纸尿裤产量同比增加59.47%,销售额同比增加59.47%;

4.卫生巾

2019年:产量45797万件,单价0.18元/件,销售额8240万。2020年由于报表将女性用品和老年人用品合并,没有单独数据,但根据年报显示,2020年女性卫生巾出口受疫情影响较大,大概率是下降的。

我们假设2021和2022年产量维持2019年的45797万件,价格保持0.18元/件不变,销售额保持8240万元。

5.非吸收卫生用品

2020年这块因为有了口罩等防疫用品,所以销售额为2.62亿,2021和2022年均按照2019年的产量和销售额微增来计算,3500万元。

6.泰国项目

泰国项目由于刚启动,只有3条生产线,且主要推自有品牌,后续需要持续追踪,预计短期对业绩的贡献不大,暂不考虑。如果发展的好,权当做意外之喜吧。

公司整体业绩

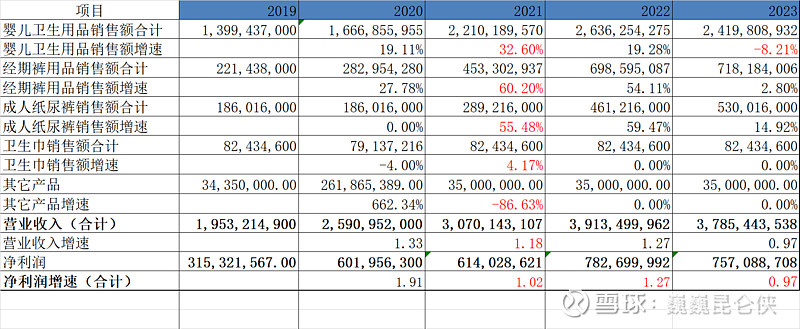

将上述各分类产品累加即可得公司整体业绩如上表所示,说几个重点:

1.2021年营收30.7亿,同比增加18%,净利润6.14亿,同比增长2%。

2.如果扣除2020年防疫用品营收2.3亿(预计),净利润1.1亿(预计),则2021年营收增加28%,净利润增加30%。

3.泰国工厂业绩未包含在内。

4.2022年业绩增速在27%左右,明年是大年。

5.2023年业绩是按照现有产能推算的,也就是说目前产能无法支持2023年的继续高增长,按照2年的建设周期,今年就应该有新的产能投放提上日程了。

6.2021年的业绩,整体应该呈现先低后高的趋势,就是上半年增速低,下半年增速高。

7.Q1业绩我持谨慎乐观态度,谨慎之处在于还无法确定6亿片产线搬迁是否已经全部完成,加之12亿片产线也刚开始投产不久;乐观之处在于公司各项竞争优势依然强大,婴儿和经期裤订单依然饱满,加之去年春节就地过年多了2周生产时间。

Q1拍脑袋拍个6.15亿营收,同比增加25%,1.15亿净利润,同比增加21%。

@今日话题 $豪悦护理(SH605009)$ #二胎概念股#

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。

-------------------------------------------------------------

更多投资分享请关注微信公众号:昆仑侠