防水卷材龙头$东方雨虹(SZ002271)$ 一直是雪球高关注度标的。2021年度,公司营收达到319亿,增长47%,利润达到42亿,增长24%。2016年至2021年,连续5年营收复合增速35%,利润复合增速33%。属于A股市场经营回报的优秀代表。

过去5年以来,围绕东方雨虹的争议也比较多,比如负债率较高,EBITDA无法覆盖当年有息债务,常年保持高应收规模等等。这些问题,很多属于行业经营特征,东方雨虹尽管经营优秀,但是也无法改变行业的游戏规则,还有一些问题,属于公司经营策略,比如通过并购和投资保持高速扩张之下,负债规模必然很难降低。

2021年受整个房地产宏观政策测影响,相关产业链面临的压力是比较大的。从建材龙头东方雨虹的报表数据,我们也可以得到印证。

1.防水卷材占比和毛利均降低,相应防水施工占比和毛利提升。

这个变化,一方面是受房地产开工率影响,另外也是公司经营战略的主动调整。防水市场超过2000亿规模,一半材料一半施工。而且随着国家防水标准的提升,施工工艺的重要性将远大于材料本身。行业流行的3分材料,7分工艺将真正得到重视。

而防水施工规模的上升,与未来行业发展趋势也有关系。房屋保有总量已经推动防水维修市场形成了一个较大规模。修葺市场的形成,其实对于建材的需求是一个良好补充,能够有效代替新建需求的波动。在这一块转型坚定成功的企业,有望继续吃到建仓行业发展的红利。

2021年东方雨虹在零售端发力,瓦工工长“虹哥会”有120万个会员,经销商3700个,增长接近翻一番,营业网点年初4.6万,年末突破11万,民建集团37.6亿,较2020年翻一番,民建集团收入占比15%,今年占比预计会进一步提升。

2.负债率有所降低。

资产负债率从2018年的60%降低到目前的46%。2021年现金流,应收账款是公司重点考核的目标之一,收现比、净现比达到考核要求,四季度应收账款回款非常好。今年经营现金流净额还是会和净利润相匹配。

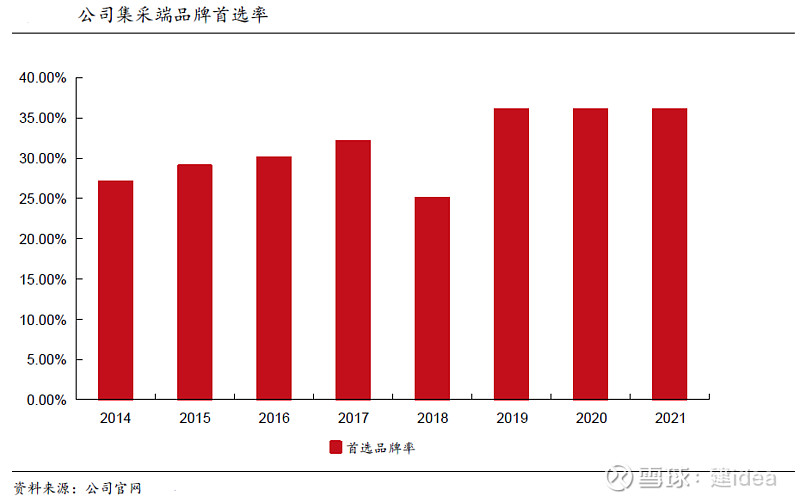

3.客户首选率继续提升,体现了主业竞争能力进一步增强。

建筑市场渠道复杂,总体市占率测算有较大难度,但是可以通过大客户首选率来判断行业集中度趋势。东方雨虹过去主业产品首选率一直提升,2021年超过35%。

同时公司在合伙人制度,现金流管理,业务一体化系统,产能建设方面也有提高。

东方雨虹做为建筑建材领域的代表企业,其发展体现了很多行业特质:

第一,建筑建材行业受到房地产周期影响大,但是并不绝对,随着房屋保有量的增大,改善需求是推动行业发展新的动力。而龙头企业战略清晰,转型能力强的企业更加受益。

第二,双碳发展要求下,建筑节能被更加重视,将催生建材产品的转型升级,提高节能性能,产品升级也将推动行业发展。

第三,建材领域也会有新的需求出现。例如东方雨虹2021年与投资交流表示,公司已经介入光伏建筑领域的防水,并且非常看好这个领域的发展,“提前一个月招标就能做,最近2-3个月应该量不小,很多项目开始邀请雨虹去看他们的项目”。

建材领域涉及多个行业,企业的经营受到行业约束较多,其中即可能体现了经营策略,也可能蕴含着巨大风险。个人投资者其实判断难度比较大。看好建材行业前景,可以考虑从$建材ETF(SZ159745)$ 开启建材行业的长期投资。

建材ETF投资指南:

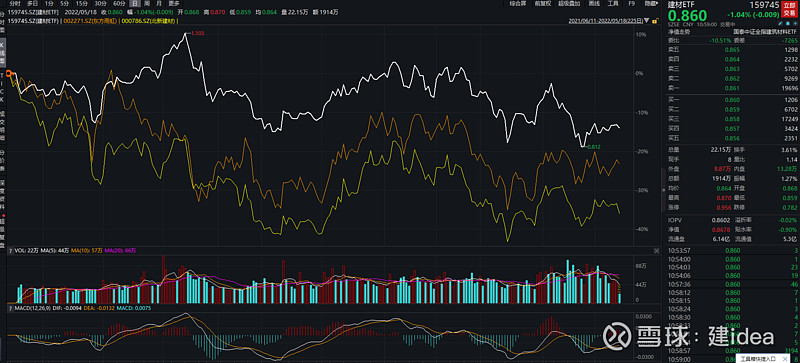

这个投资工具包含了建材领域各个行业的龙头企业。基本上与投资这些企业的收益率走势相同,并且体现了更好的稳定性。

上图中白线为建材ETF周氏,另外两个分别为东方雨虹和北新建材 。

从持仓结构来看,前10大重仓股超过63.5%,分布在水泥,防水,石膏板,玻璃,耐火保温节能材料,钢结构等领域,基本涵盖了建材的重点行业。

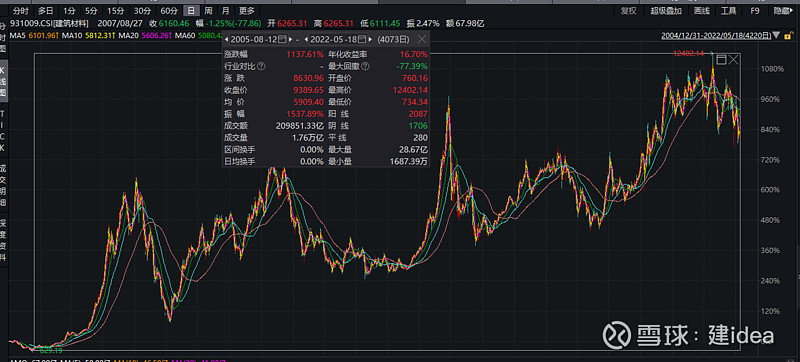

建材ETF追踪的是中证$建筑材料(CSI931009)$ 指数,从历史情况来看,指数具有年化15%的历史回报率。同时有比较规律的周期波动性。

对于建材ETF的投资建议:在回调较多位置进入。比如目前从高点回撤-20%,结合行业情况,基本上进入观察区间和建仓区间。

投资建材ETF相对于投资该领域的个股,优势体现在不需要投资者有很专业的财务功底,去评估企业的负债风险和应收风险,另外建材是个涉及领域特别多的行业,投资建材ETF可以轻松实现全行业投资覆盖。