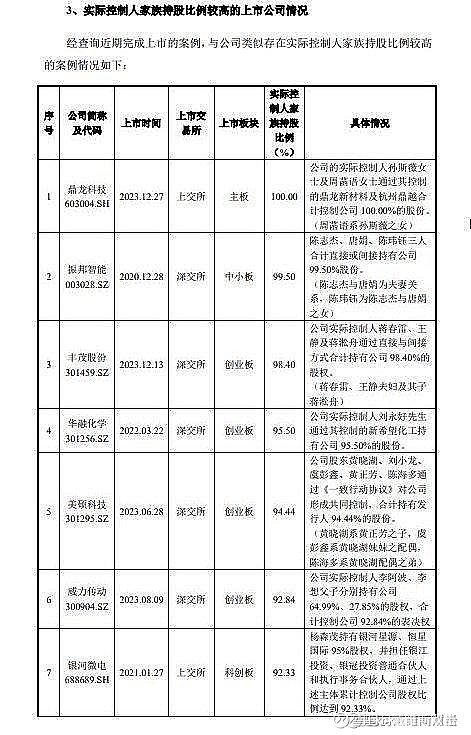

关于联纲光电硬怼深交所问询的事件本身我这里不再赘述,大家搜索关键字联纲光电就能得到很多关于它的财经新闻。网页链接,而为其IPO上市辅导的券商 $中信证券(SH600030)$ 也处于舆论的风口浪尖。而这其中所有的矛盾和焦点就是一股独大的民营公司能否上市。按成例过去是可以上市的,这不联纲光电在回怼问询函中就落泪了已上市的民营企业名单。

那么为何深交所要揪住这个问题不放呢?其实答案不言自明。(1) 新主席上台而且新主席是带着为民请命的光环和使命上台的,官话就是保护中小投资者的利益是我们工作的重中之重。(2) 一股独大的公司股权结构是根子上最坏的公司治理结构,打再多的制度补丁都无用。这方面公司治理行业的专家 类似吴晓球 和 刘纪棚早就说过,有兴趣的可以去看他们的发言。

我这里要说的是这个一股独大的问题到底能否解决。说实话我的答案是悲观。

第一,我先来说说这个问题的由来。

股市初创之初,就面临着姓资姓社的争论。当时总设计师的观点是可以试,不行就关。作为争论双方的妥协的产物,就把股份按持有者成份定论:国有股和法人股作为公有制的代表必须占大部分股份不参与上市流通,目的是确保公有制主体地位不变,而只允许公众通过IPO获得的股份作为私有制的代表进行流通。这就是股权分置 (非流通股和流通股) 的由来。但是这样的制度设计从法律上同股同权的规定是根本矛盾的。而从现实看,非流通股由于不参与流通,其定价只能参考每股净资产,而流通股由于比例小,客观上导致筹码稀缺,因此流通股的股价都非常高。这导致股票价格根本无法反映公司的价值(流通股的价格不能,非流通股定价的每股净资产也不能)。从利益出发,非流通股虽然不能流通,但是非常热衷再融资,因为再融资价格是参考二级市场流通股价格进行,因此每次再融资可以垫高每股净资产,这等于变相成二级市场投资者为非流通股输送利益。

这个阶段是股市1.0时代,我称他为股权分置时代。

第二,股权分置改革的由来。

当2001年为了弥补社保资金亏空,管理层提出国有股让渡10%股权给社保基金进行减持时,市场一片哗然。本来就是处于博弈劣势的流通股股东不答应了,非流通股要参与流通(不管比例多少) 都等于是毁约行为。经过2001年到2005年长达4年的熊市博弈(期间管理层也做过很多努力,但是潘多拉魔盒一旦打开就收不回去了), 管理层也认识到这个问题到了非解决不行的地方,如果再不解决,后面的事情都无法办理,股市无法发挥资产定价功能那么真的可以关门了。解决方案原则就是非流通股东向流通股股东让利换取流通权,方法是每家公司双方股东自行协商,最后普遍方案是10送3股,也就是流通股拿到多30%股权,而非流通股剩余股权获得与流通股股权同股同权的地位。让非流通股让利流动股股东的决策是冒着国有资产流失罪名进去的,所以这次改革肯定上是得到最高层同意的。当年的尚主席也说出开弓没有回头箭的口号,是冒了很大的个人风险的。因此他因为这个改革永远被股民记住,在股民心中他是为民请命的一任主席。

经过这次改革,股市进入2.0时代也就是名义上全流通的时代。注意这只是名义上的,从2005年改革后新上市和发行后的股票不再区分名义上非流通股和流通股了。其实管理层是想告诉二级市场投资者从今往后,大股东的股票都可以上市交易。但是这场改革留下一个祸根就是从制度层面规定今后上市公司大股东最多持股占比多少?我的理解是如果真正的全流通(例如学西方规定占比不超过30%),那时候中国股市规模还是太小根本承担不了 类似 $工商银行(SH601398)$ 这样的公司上市流通。所以名义上全流通了,实际上依然是非流通。

第三,我们目前依然处于股市2.0时代。虽然现在不叫非流通股了,但是大小股东的矛盾在民营上市公司中依然突出。IPO就相当于暴富的入门证,因此IPO就成为一条搜刮二级市场投资者的产业链和腐败链条。现在所有人都看明白了,管理层也看明白了,要想股市进一步发展就必须解决这个问题,所以这才有了新主席上任后的问询函。那么这个新主席能否解决这个问题呢。如果可以解决,那么他将拥有和尚主席一样的功劳地位,真真让股市进入 3.0时代,也就是实际上全流通时代,也真真的与西方成熟资本市场在最基本的制度方面接轨了。

第四,那么这个问题能解决吗?这里有几个问题需要回答:

(1) 不解决行不行,股市还能否发展?我想2021至今的熊市回答了这个问题。

(2) 如果要解决,怎么解决?是不是一刀切规定新上市大股东的比例应该是多少?50%还是30%? 目前证券法没有这方面规定,这个西方股市也没有明文规定,谁来出台这个规定。如果就因为换了一个主席就改变IPO规则,那我相信肯定不能服众。何况现在注册制了,人家只要符合注册制要求,凭什么不让上市?

(3) 如果新的解决了,原有一股独大的上市公司怎么办?民营公司怎么解决?人家合法上市的,说好可以流通同股同权的,怎么着再让人家让利一次?人家说不要烦了,给够钱公司都给你二级市场股东好了,那么谁来经营上市公司。

(4) 国有上市公司大股东也不同意,我已经让利一次了,给改革支付了对价,现在你看我向二级市场减持一股吗?人家并没有实际流通。

(5) 如果只改民营上市公司,国有的不改,那么股市都可以设立2个了,证券法都可以2部了,这更加不可能,还怎么体现不同所有制一视同仁的精神。

所以这个问题要解决必须要解决,但是我找不到解决的方案,需要大智慧的大人物来解决。