分别从产品布局、专利数量、独家品种数量、行业地位来看下天士力的竞争优势

产品布局

公司主营业务分为现代中药、化学药、生物药三大板块,其中以现代中药为核心,化学药和生物药为两翼,三大板块协同发展,聚焦心脑血管、消化代谢、肿瘤等疾病领域。

现代中药

以母公司为经营主体,构建以心脑血管用药为主的现代中药体系。

一线品种为心脑血管三大基药——复方丹参滴丸、养血清脑颗粒(丸)、芪参益气滴丸。

二线产品包括注射用益气复脉、注射用丹参多酚酸、穿心莲内酯滴丸、藿香正气滴丸等,近年来新上市的品种包括坤心宁颗粒、芍麻止痉颗粒等。

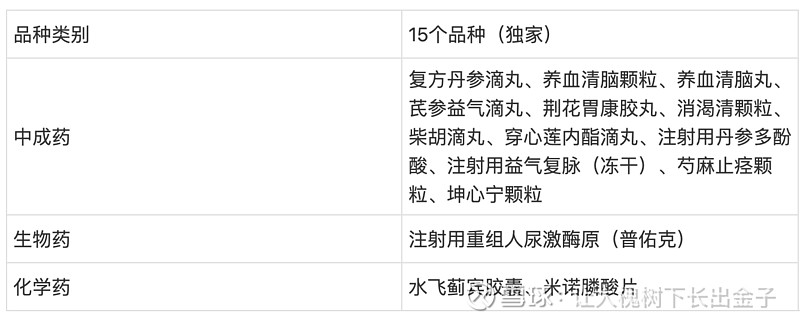

截至 2023 年中报,公司中药布局26 款产品,其中 19 个项目处于临床Ⅱ期或Ⅲ期阶段,临床后期阶段项目密集,覆盖失眠、痛风、NASH、阿尔茨海默、脑卒中、心衰等重要适应症。2022年销售额56亿。

注:

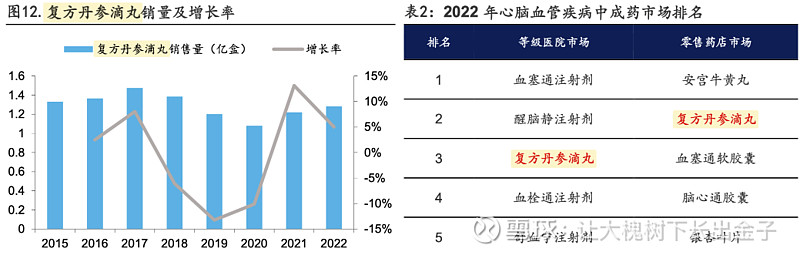

复方丹参滴丸

根据中康产业研究院的统计,在等级医院市场,2020-2022 年复方丹参滴丸在心脑血管中成药市场排名口服首位,是前 5 名唯一的口服品种;在零售药店市场,2020-2022 年复方丹参滴丸在心脑血管中成药市场排名第 2 位;

养血清脑颗粒/丸

在头痛失眠类中成药中排名第一

联动专业脑康复系统(六六脑),在医疗与商业终端推动养血清脑制剂+专业脑康复系统的药械结合服务模式,推动由于脑供血不足导致的失眠、抑郁等相关疾病的早期筛查与早期诊断,促进养血清脑制剂的推广与销售;

芪参益气滴丸

获得国家科学技术进步二等奖、教育部科学技术进步一等奖、中国中西医结合学会科学技术一等奖等多个奖项

芍麻止痉颗粒

芍麻止痉颗粒III期临床纳入了 YGTSS(耶鲁综合抽动严重程度量表)评分>30 分的中重

度患者,弥补了目前同类中成药仅适用于轻中度患者的未满足临床需求

化学药

以帝益药业为经营主体,覆盖抗肿瘤、心血管、精神类、保肝护肝等产品系列。化学原料药包括替莫唑胺、氟他胺等 18 个品种,化学制剂包括治疗脑胶质瘤的替莫唑胺胶囊(蒂清)、肝病治疗药物水飞蓟宾胶囊(水林佳)、男科药物他达拉非片(蒂欣)等。研发管线方面,截至 2023 年中报,公司化药布局 57 款产品,其中进入临床阶段的化药创新药包括治疗腓骨肌萎缩症的 PXT3003、治疗肿瘤的 PARP 抑制剂 TSL1502 胶囊、抗抑郁药 JS1-1-01 等,多款仿制药通过或申报一致性评价。2022年销售额13亿。

注:

水林佳

安全性好,为天然植物提取;生物利用度高,水飞蓟宾纯度 98%以上,且采用独有的卵磷脂固体分散技术使其吸收和生物利用度达到同类药物中的最高水平;耐受性极佳,具有直接修复、稳定肝细胞膜,调节肝脂肪代谢,减轻有毒物质引起的脂质过氧化反应的作用,停药后不反弹(常用的降酶药物易反弹)。

蒂清

根据医药魔方758 家样本医院 CPT 数据,2019 年天士力/默沙东/双鹭药业的替莫唑胺胶囊分别占市场份额 52.94%/40.79%/6.27%。

生物药

以天士力生物为经营主体,公司核心品种为注射用重组人尿激酶原(普佑克),为国内唯一获批上市的重组人尿激酶原产品。研发管线方面,截至 2023 年中报,公司生物药布局 12 款产品,处于临床试验阶段的生物药包括普佑克脑卒中适应症、安美木单抗、培重组人成纤维细胞生长因子 21 注射液(B1344 注射液)、PDL1/VEGF 双抗(B1962 注射液)等。2022年销售额2.4亿。

注:

普佑克

是“十一五”规划期间首个获得国家重大新药创制科技重大专项资助的获批I类生物药

接受溶栓治疗的患者数量约为 14.12 万名,约占所有患有急性 ST 段抬高型心肌梗死患者的20.28%

IV期临床 2088 例数据结果表明其对急性心肌梗死病人血管开通率达到 85.2%,药物相关的颅内出血发生率仅为 0.19%,(公开文献数据显示,其他特异性的溶栓药物的开通率在 78%-82%之间,出血率在 0.9%-3.45%之间),目前在溶栓药物市场中份额为12.24%,排名第三,预计随着新适应症获批,其市场份额将进一步扩大。(相比市场份额第一的阿替普酶,临床指标更高及单次治疗费用更低)

注:制药公司其实很难靠一个大单品吃一辈子,原因有二,一、资本的逐利性,一个产品赚钱,资本便会陆续涌入;二、大单品发展到一定的时期会遇到增长的天花板,如同行业中健民集团的龙牡壮骨颗粒、吉林敖东的安神补脑液增速已经放缓或停滞了;天士力在做好中药的基础上,布局化学药和生物药且都还有能拿得出手的单品;

专利数量

公司及主要子公司拥有专利 1,159 件,其中发明专利 1,036 件。公司主要产品复方丹参滴丸拥有专利 282 件,养血清脑颗粒拥有专利 53 件。

注:防止利益被侵蚀的重要手段之一就是专利保护,如果对天士力专利数量没有概念,则可以横向对比以岭药业的核心产品专利数(以岭药业有效专利 810 项,包括发明专利 432 项,实用新型专利 23 项,外观设计专利 355 项),无论是国内还是境外专利数,天士力在专利这块都具备一定优势的(横向对比发明专利数量,可以侧面看出研发实力)。

独家品种数量

在药品招标方面,由于没有同品种不同厂家的竞争产品,独家品种普遍具有良好的价格维护体系,在招标中形成了价格的良性循环。市场开发方面,由于是独家品种,不受一品两规等限制,也没同类竞争对手,只要临床开这个药,做好相应工作,容易有比较好的销售量。

行业地位

分析一家公司的行业地位,简单粗暴点就是看它的营收排名,因为我个人买天士力主要也是看好它在心脑血管这块的布局,所以我们只分析同类公司中心脑血管的营收。

根据各公司 2022 年年报数据,步长制药以 101 亿的心脑血管类产品销售额稳居行业龙头;第二梯队的天士力、以岭药业和同仁堂销售额分别为51/42/41 亿元;和黄药业、达仁堂、昆药集团、绿叶制药、贵州百灵、康缘药业分别凭借大单品麝香保心丸、速效救心丸、血塞通、血脂康胶囊、银丹心脑通软胶囊和银杏二萜内酯葡胺注射液位居第三梯队,心脑血管类产品销售额分别为 24/19/18/15/14/10 亿元。而步长制药/天士力/以岭药业/同仁堂/和黄药业/达仁堂/昆药集团/绿叶制药/贵州百灵/康缘药业 2015-2022 年心脑血管类产品销售额复合增速分别为 0.9%/1.3%/10.0%/12.4%/10.0%/ 8.8%/7.6%/13.8%/12.2%/35.2%

其实从复合增速这块来看,以岭药业和同仁堂以及第三梯队的部分企业更具吸引力,为何最后没有选择他们呢,其实抉择的过程比较粗糙![]()

一、只选心脑血管领域的头部企业,也就是除步长制药、天士力、以岭药业、同仁堂其他全部排除掉,因为一个行业的崛起,最先受益的必然是头部企业。

二、步长药业和以岭药业是因为财务数据被过滤掉的(个人比较关注自由现金流)

三、同仁堂确实不错,品牌知名度足够高,虽然在心脑血管这块很多家都在卖安宫牛黄丸(九芝堂、天士力、达仁堂、白云山等),但能靠品牌影响力让消费者溢价支付的没几家,不过同仁堂在心脑血管业务占比不高约26%,以及目前估值略高。

以上说的都是天士力的优点,其实缺点也很多,如与国台酒之间的关联交易、近些年爆款产品难产等,记住“不要陷入好产品的陷阱里“,多做逆向思考,如果一家企业所有的缺点你都能接受,那么多花时间深入了解它的商业模式、产品、行业地位,否则不要浪费一分钟的时间关注它。