本文首发于同名公众号 南山之路,欢迎关注。

前言:本次新型肺炎疫情,旅游将会是受冲击最大的行业之一,与旅游高度相关的免税消费,也受到了极大的冲击,2016年以来上涨近 5 倍的中国国旅,也因此迎来了一波调整,年内股价下跌 16%。

那么,是否已经可以抄底买入了?我的观点很明确,暂时还不行,但现在的国旅已经值得高度关注,挖掘和认识其价值了。

以下是正文:

01中国国旅过往业绩及股价简述

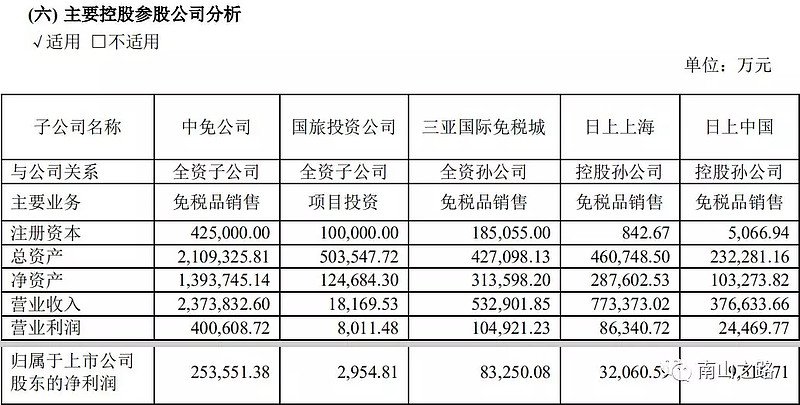

中国国旅主要从事免税商品销售业务,2019年 1 月,上市公司将旗下全资子公司国旅总社 100% 股权转让给中国旅游集团后,未来将聚焦于免税主业。

国旅全资子公司中免是国内最大的免税运营商,拥有 30 多年的免税品经营历史。中免公司在全国 33 个省、市、自治区(包括香港和澳门地区)、柬埔寨设立涵盖机场、机上、边境、外轮供应、客运站、火车站、外交人员、邮轮和市内九大类型的 200 多家免税店,成为世界上免税店类型最全、单一国家零售网点最多的免税运营商,拥有全球最大的免税商业综合体,并建立起全国唯一的免税物流配送体系。

中免集团已经成为免税行业绝对的龙头,市占率近 85%,远超其他竞争对手,是中国最大、世界第四大的免税供应商。

近几年,国旅持续在免税渠道发力:2017 年,联合拉格代尔中标香港机场烟酒店,7 月份收购日上中国 51%股权并中标首都机场免税店。

2018 年 2 月,国旅以 15 亿收购日上(上海)51%股权,7 月份中标上海虹桥机场和浦东机场免税店经营权,获得了国内最大单个机场免税零售场景入口,至此中免尽揽首都机场、上海机场两大规模最大、最优质的机场免税店运营权,零售规模空前扩大。

2018年10 月份,大股东国旅集团与海南国资委以股权交换方式获得海免 51%股权,并且此前已经成为海南美兰机场免税店 19 年 1 月之后新的商品采购供应商,中免独享海南离岛免税广阔市场。

2019 年 3 月份中标北京大兴机场免税经营权,免税版图继续扩大。5 月,北京、青岛、厦门、大连 4 家市内免税店开业;公司托管的海口、博鳌市内店顺利开业,海南离岛免税市场优势地位进一步巩固;围绕“一带一路”和粤港澳大湾区建设,积极拓展海外市场,香港、澳门机场店及柬中免营业收入均有较大提升。

在离岛免税方面,于 2019 年 7 月份公告,计划投资 128.6 亿元投资建设海口免税城,进一步深挖海口免税市场潜力,有望再造一个三亚国际免税城。

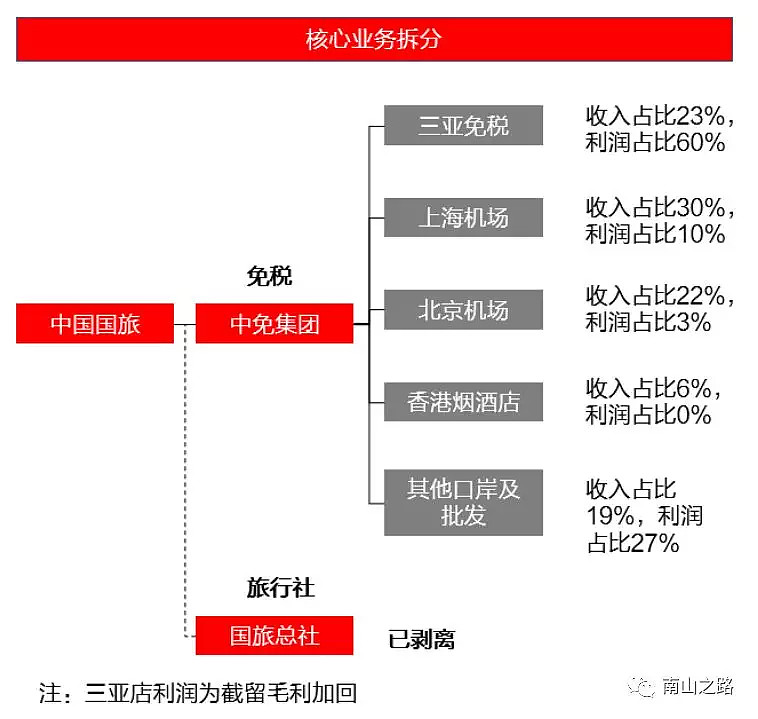

国旅机场免税店营收占比较高,合并日上后,占比更是超过 60%,但机场免税店扣点率较高、净利率水平低,导致利润占比仅 30%左右;三亚离岛免税收入占比仅为 23%,但不受高租金扣点影响,所以利润率水平较高,考虑到香港批发毛利截留部分的加回,三亚免税店净利率水平或高达 25%-30%,即三亚店对国旅整体利润贡献超过 60%。

受益于过去几年我国旅游行业(境内游以及出入境游)迅猛发展,以及海外消费回流,2018 年中国免税市场销售规模 395 亿,同比增长27.3%,近十年复合增长 22.2%。

拥有免税业务得天独厚的资源,中国国旅业绩增长十分迅猛,营业收入、净利润分别从 2010 年的 96.1亿、4.1亿增长为 2018年的 470 亿、30.9 亿,分别增长了 3.9 倍、6.5 倍,2017-2018年间,净利润增速更是高达 40%、22.3%。据 2019年快报,中国国旅营业收入 480亿,营收增速减小是由于 1月份剥离了旅游服务业务。净利润 46.5 亿,同比增长 50.38%。

关于剥离旅游服务业务,我认为这绝对是大好事,胡乱多元化的企业很难走好,曾被公认为多元化的典范通用电气也已经日落西山了,成功的企业往往是源自于专注和聚焦。

02未来的空间及风险简析

一、行业空间

2018年全球免税市场规模达到 5200 亿人民币,全球排名前 25 位免税运营商营业额总计 4162 亿,份额占比 80%。2018 年,公司全资子公司中免公司实现销售额 345 亿元,排名跃至全球第 4 名。2018 年中国居民境外购买免税商品总金额超过 1800 亿,占全球免税市场 34.8%,而中国境内的免税品销售约 395 亿,只有韩国的三分之一左右。

随着政策鼓励,中国居民免税消费回流是大势所趋,预计到 2023 年,国内免税消费额有望突破 1000 亿(2019年国内免税销售额约 500亿),对应中国国旅,约有 1 倍的增长空间。

事实上,随着我国国民收入不断提高,消费升级效应几乎是必然,这就意味着以高端商品为主的免税行业,成长空间是比较确定的。更何况我国免税总消费额在全球占比已经超过 42%,只不过大部分是消费在境外了,从大格局来讲,放任大量消费居于境外是非常可惜的,所以国家对境内免税十分扶持。

二、短期规模有望扩展

在公司 2019中报有这样一段话:为避免海免公司与公司全资子公司中免公司产生实质性同业竞争,中国旅游集团承诺在海南省国资委将其持有的海免公司 51%股权无偿划转给中国旅游集团后,立即启动将所持海免公司 51%股权注入公司的程序。这个资产注入确定性是比较高的,今年上半年应该可以完成。

三、风险方面

我认为,国旅的免税业务是很好的商业模式,轻资产、高利润率及ROE、低杠杆、现金流良好,行业永续(国外免税行业已存在上百年,年化增长约 6%),但风险也不能完全忽视。

1、长期风险

唯一的长期风险是,免税业务是由政策带来的行政性垄断,是否具备长远的经营壁垒?一旦政策开口子,国旅这么赚钱的业务,肯定会吸引资本大量进入该行业,其护城河并不是那么宽广(假如京东、阿里进入该行业?)。

短期内,由于国旅已经形成了很大的规模优势,由于先发优势、强大的供应链体系、一站式奢侈品购物体验,以及相对可控的竞争格局(其他全球免税巨头布局海南市场意愿一般),仍将有望保持较高竞争优势和盈利能力。

即使政策放开,新成立的免税商家很难与国旅形成有力的竞争,目前为止中免具备的规模优势、渠道先发优势、高效供应链优势。因此,其参与市场化竞争、抵抗风险的能力已十分强大。而且国旅与北京、上海虹桥及浦东机场都签订了长期合同,而机场渠道的免税销售额占比 60%,所以短期无忧。

2、中短期风险

第一,疫情持续时间过长,三亚旅游市场恢复不及预期;海外疫情蔓延,影响出境游,导致机场免税销售额下滑; 疫情的严重程度绝对是超过了最初所有人的预期。

而持续时间上,知名专家张文宏判断,疫情在今年夏天结束的概率很低,持续一到二年也是正常的。果真如此的话,对免税行业的影响肯定是很大的。除此外,对机场、旅游、餐饮、电影等行业影响也不小。

第二,宏观经济承压,影响居民收入,导致免税消费力下降;从中期来看,有人预测 2020 年中国GDP增速可能不到 3%,那么对国民特别是中产阶级的消费力确实有很大影响。

第三,海口市内店项目投资过高,回报不及预期。投资额度达 128.6亿,恰逢疫情,短期回报较低的确实增加了不少。

总体上,尽管存在这些现实的风险因素,但长期来讲,免税行业的赛道好,行业发展空间足够大,中国国旅又是国内免税无可争议的大当家,高达 80% 的份额,地位短期内极难撼动,目前国旅 1460 亿市值,2019 年净利润 46.5 亿,市盈率 31.4 倍,价格肯定不算贵。

所以,当国旅股价有更大调整的时候,大举建仓买入的机会就来了,当然,如果没有好价格,暂时就错过就错过了吧。

如果国内的投资者想买港股、美股,雪球旗下的雪盈挺不错,点击打开:雪盈开户方法

@今日话题 @雪盈证券@Ricky @静气 @林奇法则 @二马由之 @海榕君

全文首发公众号“南山之路”,下一篇更精彩!欢迎关注