$安集科技(SH688019)$ 股价又进入调整周期,可能又会调整一段时间。

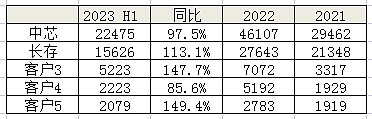

在过去几年发展中,安集除中芯、长存外,其它客户的拓展也比较快,对中芯的销量在今年H1 有所下滑。第2大客户长存增长13%,第3大客户应该是长鑫,长鑫从2021年的1929万,增长到2022年的5192万,再到H1的5223万,继续高增长,今年会成为第3家营收破亿的客户,主要是替代逻辑。对客户4的销量今年下降比较多,这个会是哪家呢?客户5也是高增长。

随着中芯稼动率的提升,两大存储大厂的产能提升,安集2024年营收增长会不错。根据安集Q3的业绩,我对中芯Q3的财报不太乐观。