一、分红预案

归母净利润100亿,每股分红4.6元,共分红70.2亿,分红率70%。

二、主要会计数据和财务指标

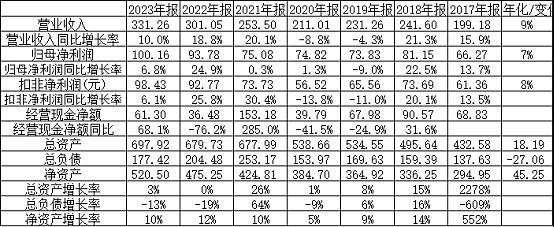

营业收入增长10%,扣非归母净利润增长6.1%,增幅大幅下降,远落后其他白酒。2017年以来,营业收入年化增长9%;扣非净利润年化增长8%,看起来还可以,但跟其他白酒比起来就太不够了。

净资产增加45亿增长10%,负债减少27亿下降13%,所以总资产增加了18亿增长3%,小幅增长。

三、管理层讨论与分析

听管理层吹吧

(一)所处行业情况

2023年全国规上企业白酒产量449.2万千升,同比下降2.8%;实现营业收入7,563亿元,同比增长9.7%;实现利润总额2,328亿元,同比增长7.5%。洋河就连白酒的平均水平都没达到,市场占有率是下降的。

(二)主要业务

公司拥有洋河、双沟两大中国名酒,主导产品梦之蓝、天之蓝、海之蓝、苏酒、珍宝坊、洋河大曲、双沟大曲等。2023年度,公司实现营业收入331.26亿元,同比增长10.04%;归属于上市公司股东的净利润100.16亿元,同比增长6.8%。

1.主营业务构成

整体毛利率76%,微涨0.57个百分点。

线下批发经销占98%以上,毛利率也更高一些,线上直销仅占1个多点,毛利率更低,且大幅下降,主要是营业成本增长大幅超过营业收入增长,线上卖得更便宜。

省内份额44%,省外份额56%,省外增长更快;省外的毛利率更高,反映省内卖得更便宜,应该是应对今世缘的竞争。

中高档酒(100以上的,老窖的划分是150以上的)占比88%,毛利率80%,同比持平;低档酒占比12%,毛利率46%,同比上升8.6个百分点。

2.经销商数量

省内经销商减少17家,影响很小。省外经销商数量是省内的2倍,且增加11%,跟省外营收增幅接近,一定程度上反映省外扩张靠扩店。

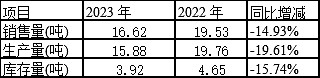

3.白酒产、销、库存量

洋河的产、销、库存量都是下降的,降幅都还较大,都在15%以上。

洋河不像老窖一样,把中高档酒和低档酒分别列出产、销量,只列了总量,那就拿总量比。

洋河的均价是98元一瓶,老窖是156,高出一大截,同样是白酒,如果价格反映酒质,老窖的酒质要高很多。

洋河成品酒库存3.92万吨,加半成品酒65.08万吨,总共69万,他说他有62万吨老酒;老窖成品酒库存4.22万吨,加半成品酒43.08万吨,总共47.3万吨,你说他有多少老酒。

洋河去年卖了16.62万吨,按这个量算,库存酒是销量的3.92倍,老窖卖了9.63万吨,库存是销量的4.47倍。

4.费用

销售费用增长29%,反映加大营销力度。管理费用减少9%,反映效率提高。财务费用减少19%,反映存款增加。研发费用增长12%,反映重视研发。

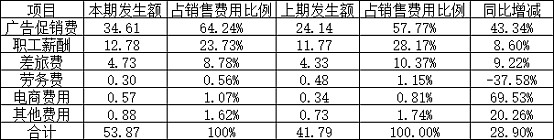

(1)销售费用构成

销售费用中,广告促销费占比最高,达64%,且增长最快,达43%,主要原因是加大促销力度。职工薪酬、差旅费占比39%,增幅与营业收入增幅接近。

广告费用构成

广告费用11亿,那么促销费用约23.5亿。

(2)研发投资

研发投入2.91亿,资本化金额674万,虽然相对不多,但搞个资本化让人感觉不爽,加600万的费用对公司影响很大吗。

(三)非主营业务

证券投资:期初60.46亿,亏损750万,主要买的是理财,所以亏损不多。

(四)未来展望

2024年,力争营业收入同比增长 5%-10%。还好是增长的,但是确实太低了,老窖也放低了,争取15%以上。

可能面对的风险

宏观经济风险: 经济波动可能影响白酒消费,带来不确定性

市场竞争风险: 加剧的竞争对企业市场经营能力提出更高要求

市场需求变化风险: 需求变化可能导致市场风险

四、财务分析

(一)资产负债大类

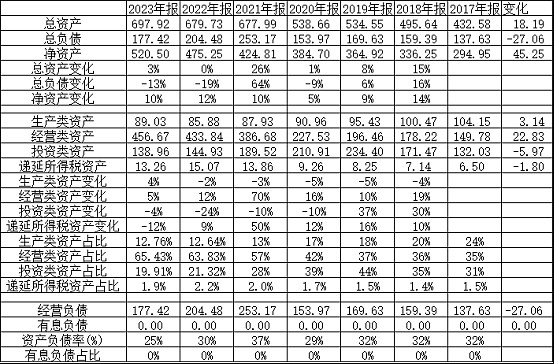

总资产增加18亿增长3%,来源:净资产增加45亿增长10%,负债减少27亿下降13%。主要去向:经营类资产增加23亿增长5%,生产类资产增加3亿增长4%,投资类资产减少6亿下降4%。

占比:经营类资产456亿,占比最大,占65%;生产类资产89亿,占13%;投资类资产139亿,占20%。从历史看,经营类资产从2020年开始占比逐年上升,从42%上升到了65%。投资类资产占比从2019年逐年下降,从44%下降到20%,算是走上了正确的道路。

负债:负债率25%,全部都是经营负债,没有有息负债,这才是白酒企业的常态,为何老窖有100多亿的有息负债,借钱存银行了。

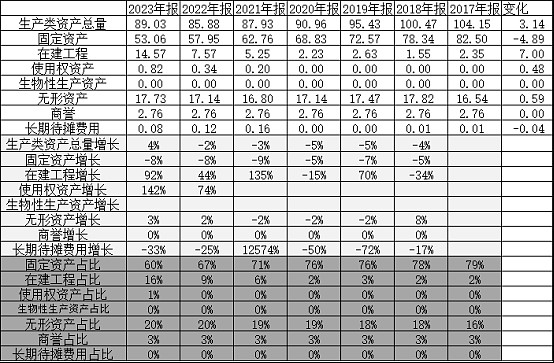

(二)生产类资产

生产类资产89亿,增加3亿。主要在于:在建工程增加7亿,增长92%,酒企都在大搞扩张啊;固定资产减少5亿下降8%,应该是折旧了。从在建工程的增长幅度可以看出,最近三年,公司扩张力度较大。

占比:生产类资产中,固定资产占比60%,在建工程占比16%,无形资产占比20%,主要是土地使用权。

折旧摊销率呈上升趋势,从7%上升至10.2%,折旧记账还是比较保守的,比如建筑物期初45.6亿,折旧3.9亿;对比老窖,这两个数据分别是64.4/2.5,洋河的记账保守多了。

之前洋河的折旧摊销一直都是大于资本开支的,2023年扩张力度加大后,终于覆盖不了了,从这方面来说,洋河的含金量也更高。但最近7年,洋河的资本开支只有35亿,而老窖的资本开支高达141亿。

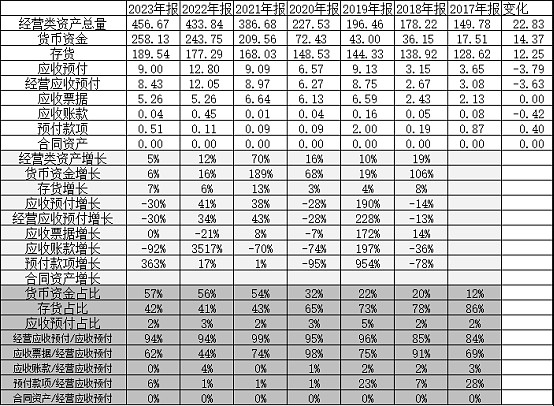

(三)经营类资产

经营类资产457亿,增加23亿,增长5%,主要用在:货币资金258亿,增加14亿,增长6%,存货190亿,增加12亿,增长7%,跟营收基本同步。货币资金也是从2021年开始大幅增长的,2020年的72亿增长到2021年的210亿。为啥会突然增加这么多,钱多了没地方花。

被别人占用的资金是应收预付,占用别人的资金是应付预收,被别人占用的资金很少,基本还都是银行汇票,商业地位很强势。

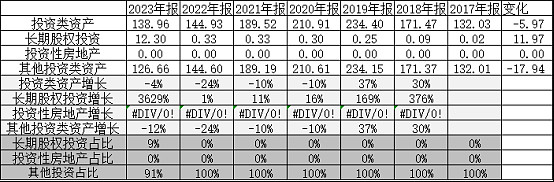

(四)投资类资产

投资类资产还是减少了,减少了6亿,已经连续4年减少了,从2019年的234亿减少到了2023年的139亿,算了认清了自己的投资水平,出来的钱都存银行了。2023年增加了长期股权投资12亿,之前联合营企业很少,只有0.33亿,2023年搞了个华泰洋河基金,11.93亿。减少的主要是交易性金融资产(银行理财和信托理财)。

(四)费用

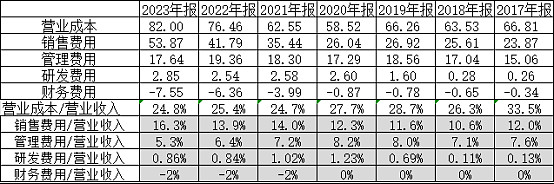

营业成本82亿,占比25%,毛利率就是75%,最近三年保持基本稳定。销售费用11亿,占比13%,2019年还有26.5%,从2020年起逐年下降,应该是跟渠道改革有关,不再负责推销,由经销商负责。管理费用占比也在下降,反映效率提高。

毛利率、净利率、净资产收益率保持基本稳定,但别人提升你不也叫退步。

(五)含金量

营业收入的含金量都在100%以上,销售产品都能收到现金。但净利润的含金量变动较大。这个数据要放长来看,表中7年的总净利润含金量为91.7%,也很不错了,主要是存货连年增加。