第一部分 经营分析

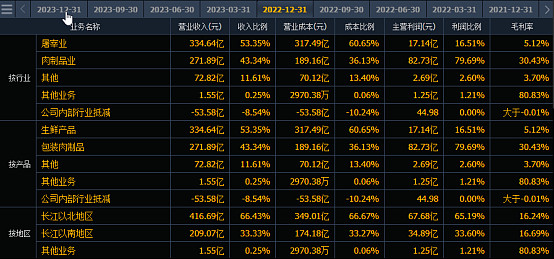

营业收入,屠宰业占比51.5%,肉制品业占比44%,其他占15%,内部抵减-11%。毛利率,屠宰业5.7%,肉制品31.7%。

按地区分,长江以北营业收入占66%,长江以南占33%。

第二部分 财务分析

第三部分 估值

一、历史估值

二、盈利预测

年报出来后,对后面的预测都下调了,大概在54亿左右。

三、估值

拍脑袋,合理估值我给平均值18.57倍。

| 发布于: | 雪球 | 转发:0 | 回复:2 | 喜欢:2 |

营业收入,屠宰业占比51.5%,肉制品业占比44%,其他占15%,内部抵减-11%。毛利率,屠宰业5.7%,肉制品31.7%。

按地区分,长江以北营业收入占66%,长江以南占33%。

年报出来后,对后面的预测都下调了,大概在54亿左右。

拍脑袋,合理估值我给平均值18.57倍。

😓这叫神马分析 你搁这复制粘贴财报呢在