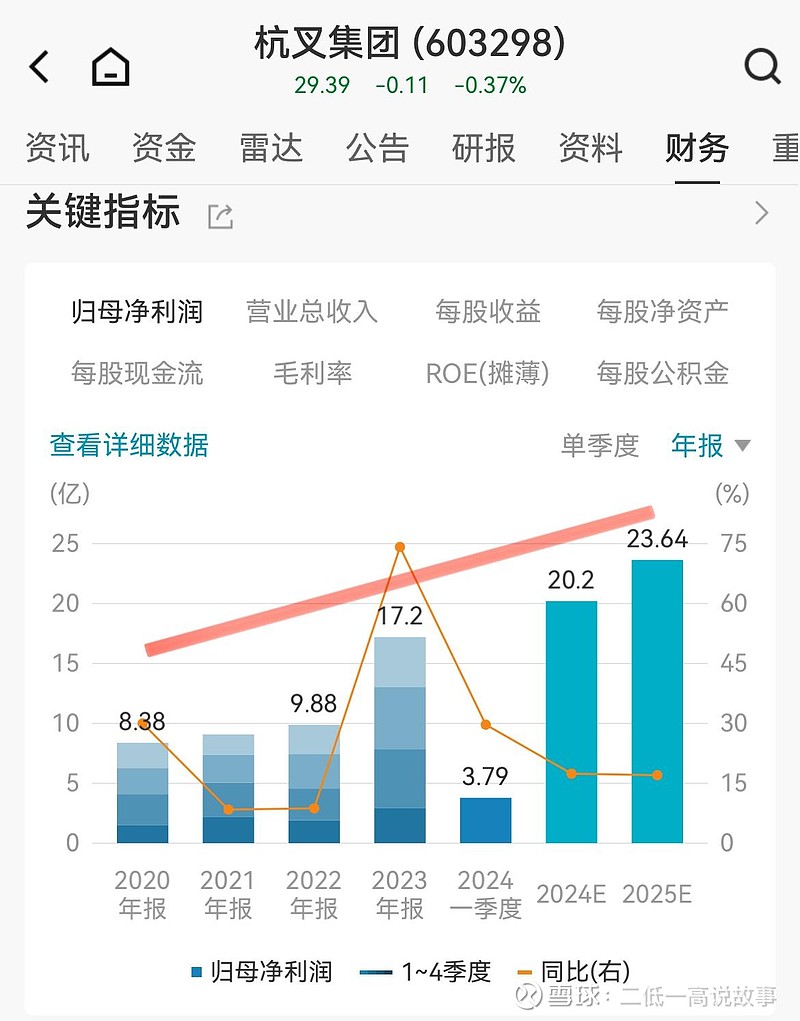

$杭叉集团(SH603298)$ PE 15.2倍,PB 3.06倍,ROE 19%以上。ESG评级BB。若以价值股定价合理计算股票价格15元以下明显低估委屈了。牛市到了挑战上看40~45元。

趋势一旦形成势必上涨,跌深就是最大的利多,行情机会实际上是跌出来的机会,被错杀的优质股票已经具备了比较明显的配置价值。

#杭叉集团# 虽然是中国叉车龙头,估值于相对中往高位发展。

公司主营业务为叉车等工业车辆的研发、生产和销售,主要产品包括内燃叉车、电动叉车及其他工业车辆。公司凭借多年在叉车及其他工业车辆领域的专业化经营,现已具备1~45吨内燃叉车、0.75~8.5吨电动叉车、1~8吨内燃牵引车、2~25吨电动牵引车等多系列、多品种工业车辆的生产能力。公司是高新技术企业、浙江省装备制造业重点培育企业、博士后科研工作站试点单位,拥有国家认定企业技术中心和国家认可实验室。公司现已成为中国叉车行业的龙头企业。公司产品畅销国内,并远销俄罗斯、巴西、波兰、法国、土耳其、美国等全球130多个国家和地区。