前面已经有两篇文章就为什么筛选出$丽珠集团(SZ000513)$ 进入股息成长股池子进行了初步说明,一方面分红率和股息率不错,达到入选的标准,另一方面其经营规模实现持续增长,为股息成长带来底层基础,第三,其增长和分红不是靠疯狂借贷来撑面子,负债率不高,且主要的负债是供应链上的应付款。即使加上短期借款都远小于公司账上的现金存量。因此分红可以明确是稳定的。

1、产品结构:

那丽珠集团的产品如何?,是否具备长期盈利及分红的基础呢?毕竟一家公司能带来持续的利润及现金流,能持续为股东创造价值,靠的还是产品的经营。虽然自己也不懂医药行业,那也就年度报告来进行分析分析,我们首先从2023年的半年报收入构成来看:

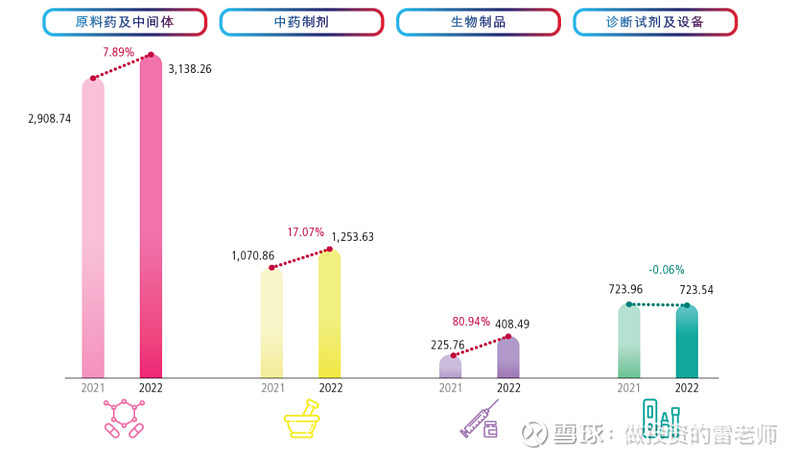

图1、丽珠集团收入构成-产品维度和地区维度。

丽珠集团妥妥的医药制造业,主营业务一直未发生重大变化,相当清晰,以医药产品的研发、生产及销售为主业,产品涵盖制剂 产品、原料药和中间体、中药制剂及诊断试剂及设备,主要产品包括壹丽安(艾普拉唑肠溶片及注射用艾普拉唑钠)、 丽珠得乐(枸橼酸铋钾)系列产品、丽倍乐(雷贝拉唑钠肠溶胶囊)、维三联(枸橼酸铋钾片/替硝唑片/ 克拉霉素片)、贝依(注射用醋酸亮丙瑞林微球)、丽申宝(注射用尿促卵泡素)、乐宝得(注射用尿促 性素)、丽福康(注射用伏立康唑)、瑞必乐(马来酸氟伏沙明片),康尔汀(盐酸哌罗匹隆片)、参芪 扶正注射液、抗病毒颗粒等制剂产品;美伐他汀、阿卡波糖、硫酸粘菌素、苯丙氨酸、盐酸万古霉素、达 托霉素、米尔贝肟及头孢曲松钠等原料药和中间体;肺炎支原体 IgM 抗体检测试剂(胶体金法)、抗核抗 体检测试剂盒(磁条码免疫荧光发光法)及人类免疫缺陷病毒 1 型核酸测定试剂盒(RT-PCR 荧光探针法) 等诊断试剂产品

其产品结构布局分布来看,相对集中,主营突出,但在药品方面又多元,有不同医药细分领域布局来应对不同产品的周期,集团产品涵盖制剂产品、原料药和中间体、诊断试剂及设备等多个医药细分领域,并在辅助生殖、消化道、精神、神经及肿瘤免疫等多个治疗领域形成了一定的市场优势,这相对来说也起到了均衡作用,平滑了单一药品带来的经营波动性。

2、产品毛利率

图二、丽珠集团主要产品系列毛利率情况

我们可以从图二看虽然毛利率在今年上半年有所降低,但整体毛利率达到64.09%,显然仍是非常不错的,关键多数药品是比较传统的药品,比如消化道类和中药类,因此有足够应对市场环境变化的空间,为保持高净利率提供了空间。

3、重点产品分解:

化学制剂分为消化道产品、促性激素、精神类、抗感染类产品,从2022年-2023年H1都可以看出,主要产品消化道产品营业收入有所下降,而其余的三类产品都有所增加,公司的解释是主要是当初新冠影响了医院终端门诊,公司处方药销售受 到一定影响。我觉得这也是可以理解的,但消化道类的产品嘛,肯定会是长期的需求。

图三、2022年化学制剂的收入构成情况。

图四、2023H1化学制剂的收入构成情况。

大家也可以从年报、半年报看,包括消化道、促性激素、精神类和抗感染类产品是否会有持续销售及增长空间,其强大的研发能力和国际化的研发理念应该是其核心竞争力之一。

除了化学制剂,其他产品特别是收入占比排在第二位、第三位的原料药及中间体、中药制剂都是难见到发展天花板的。目前中药板块两款拳头产品为:参芪扶正注射液及抗 病毒颗粒想必大家都是耳熟能详的。

4、研发投入:

公司2022年年报提示,本年度,本集团用于研发方面的相关支出总额约为人民币 1,401.27 百万元(2021 年:人民币 1,523.26 百万 元),同比减少8.01%,约占归属于本公司股东净资产比例10.10%,约占本年度本集团营业总收入比例11.10% (2021 年:12.63%)。研发支出占营业总收入超过10%,这为持续推出新药品提供了基础,由于丽珠集团在研发中的药品比较多,要辛苦大家自己去看看年报和投资者关系活动记录表了。

比如2023上半年,公司研发也取得了阶段性的成绩:一是托珠 单抗注射液于 2023 年 1 月获批上市,并于 5 月新增两个 适应症;二是注射用醋酸曲普瑞林微球前列腺癌适应症已 获批上市,子宫内膜异位症完成Ⅲ期临床试验且上市许可 于近期申请获受理;三是注射用艾普拉唑钠新适应症获批 上市;四是司美格鲁肽注射液 III 期临床试验完成入组; 五是重组抗人 IL-17A/F 人源化单克隆抗体注射液进入Ⅲ 期临床。 上半年,公司在 BD 方面步伐加速:一是引进了钾离 子竞争性酸阻滞剂(P-CAB),加强了公司在消化道领域 的优势布局;二是引进了凝血酶抑制剂,拓宽了公司治疗 领域的全新布局。

丽珠集团我为何归入股息成长股行列,就是因为丽珠集团有传统的已经受市场检验的产品,包括消化道、促性激素、中药制剂等,公司还在不断的研发投入、创新发展。这就保证了守正的情况下,我们可以期待出奇的时机产生。

稳稳的拿住股息,待某1-2款新药出来,也许会带来业绩的大幅上升,那就同步带来利润及估值的上升,实现投资收益回报的飞跃。这就是守正出奇的精要。

分析一家公司的产品及市场情况还是很难的,只能先皮毛的分析一下,市场上高人也比较多,欢迎大家指导。@howmissyou