春节以来,北向资金持续流入,春节以来北向资金净流入超过2023年全年的净流入额,成为股市重要的增量资金,市场关于北向资金的讨论也在逐渐增加。

精彩观点导读:

1. 资金偏好:北向资金近期偏好大盘股,从权重股转向白马成长股。

2.资金性质差异:北向资金并非全部是长线资金,根据托管机构的不同,可以分为配置盘、交易盘和中资资金,其中前10大托管机构中配置盘、交易盘、中资的规模占比分别为84%、12%和4%。

3. 市场关注度:北向资金对股市走势有一定影响,尤其是当其成交占比达到10%以上时,其累计净流入与宽基指数的走势更加相似。

4. 行业偏好变化:北向资金的行业偏好随时间变化,早期偏向于盈利稳定的资产,后来增加了对成长性的重视,2024年以来消费和金融又重回视线。

5. 影响因素:影响北向资金流动的因素包括国内经济基本面、人民币汇率、海外流动性变化、海外资金风险偏好以及A股的相对投资性价比等。

6. 2024年投资情况:与全球主要股市相比,A股市场的估值处于较低水平,具有较大的投资潜力和吸引力。

01 近期北向资金发生了哪些变动?

北向资金的流动变化和股市走势的变化基本相似。春节假期后,股市流动性层面的负反馈基本结束,情绪持续回暖,资金对于基本面变化和利好信息重新变得敏感,春节假期后至3月22日期间上证指数、沪深300指数、创业板指分别上涨6.4%、5.4%和8.2%。

从市值分布看,近期北向资金偏好大盘股的特征相对明显。春节假期后至3月22日期间,沪深300成分股、中证500成分股和中证1000成分股的净买入额分别为776亿元、8亿元和-35亿元。

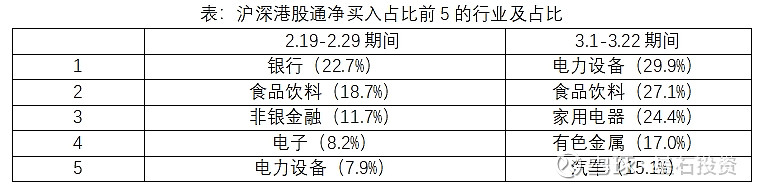

从行业上看,春节以来北向资金净流入行业出现了小幅变动,体现出由权重股转向白马成长股的特征。春节假期后至2月末,沪深港股通净买入额占比前5的行业分别为银行、食品饮料、非银金融、电子和电力设备,而3月初至3月22日,沪深港股通净买入额占比前5的行业为电力设备、食品饮料、家用电器、有色金属和汽车。

资料来源:Wind

02 北向资金都是长线资金吗?

虽然大家在提起北向资金时都会想起“长期投资”,但实际上并不能一概而论,根据托管机构的不同可以被分为外资配置盘、外资交易盘和中资资金。其中,外资配置盘指的是托管在外资银行的资金,以海外养老金、主权基金等长线投资者为主,决策周期偏长;外资交易盘指的是托管在外资券商的资金,以海外对冲基金等高频或短线交易者为主,交易换手更加频繁,资金流入流出也更加剧烈。

从持股市值来看,由于海外资金在进行海外投资时倾向于选择实力偏强的大型金融机构来进行托管,外资托管机构的集中度较高,前10大托管机构规模占比约为总规模的90%,其中外资配置盘还是主导力量,前10大托管机构中配置盘、交易盘、中资的规模占比分别为84%、12%和4%。

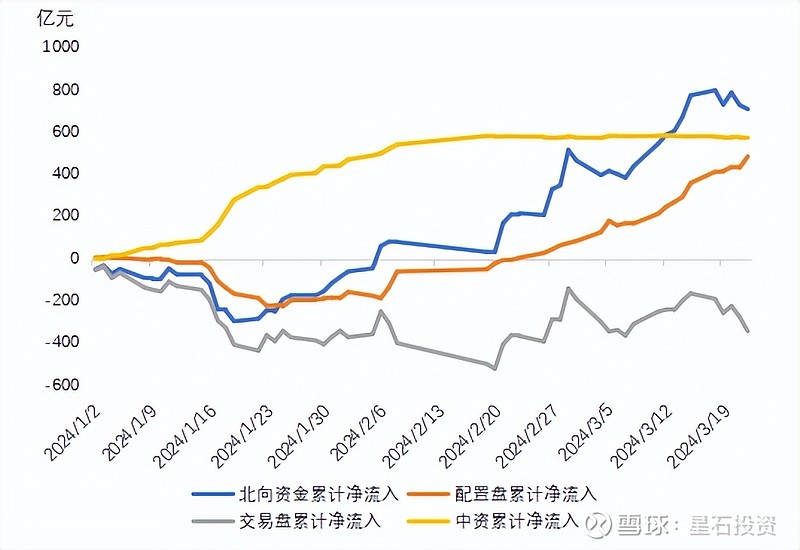

今年以来,北向资金中的三类资金表现存在差异。

春节前,股市情绪相对低迷,海外资金表现为不同程度的净流出,而中资资金则表现为越跌越买;春节后,随着A股赚钱效应逐步提升,海外资金逐渐回补成为拉动北向资金净流入的主要动力,海外配置盘持续流入,而海外交易盘更多的采用波段操作。

资料来源:兴业证券

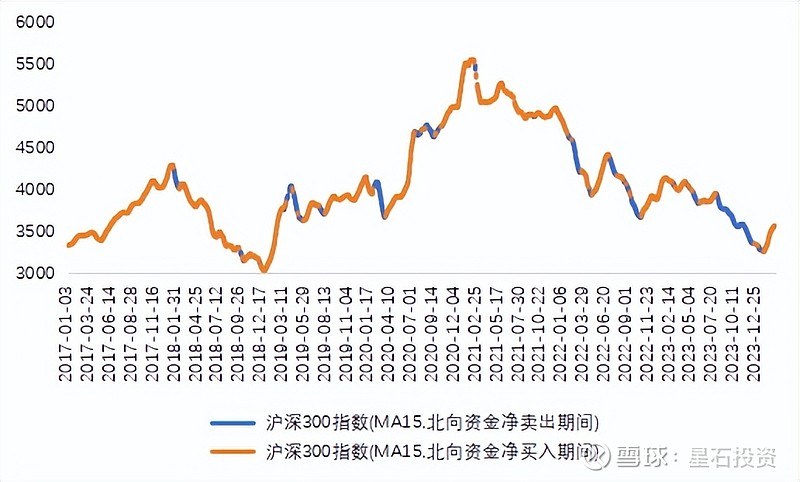

03 为什么市场对于北向资金的流动保持关注?

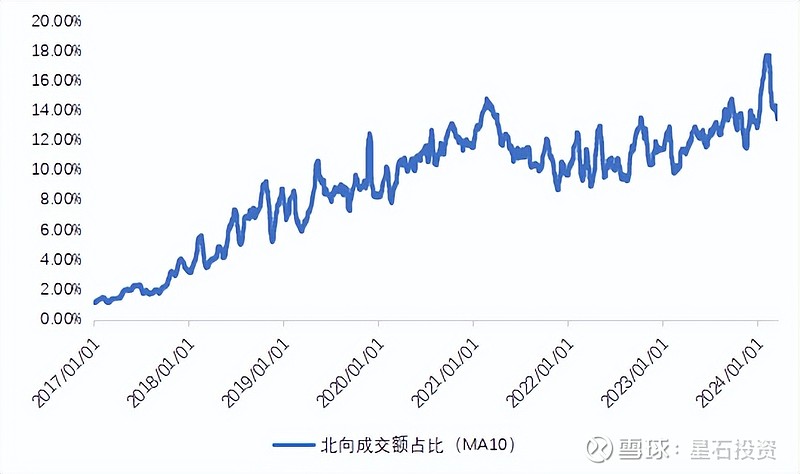

2017至2020年期间北向资金成交额占比整体呈现上行趋势,2021至2023年期间北向资金成交额占比保持震荡,但2024年年初以来北向资金成交额占比再度出现上行。长期来看,在北向资金成交占比达到10%以上后,北向资金累计净流入和宽基指数的走势更加相似。短期视角下,今年1-2月北向资金在A股中相对活跃,对股市走势的影响也阶段性放大。

资料来源:Wind

资料来源:Wind

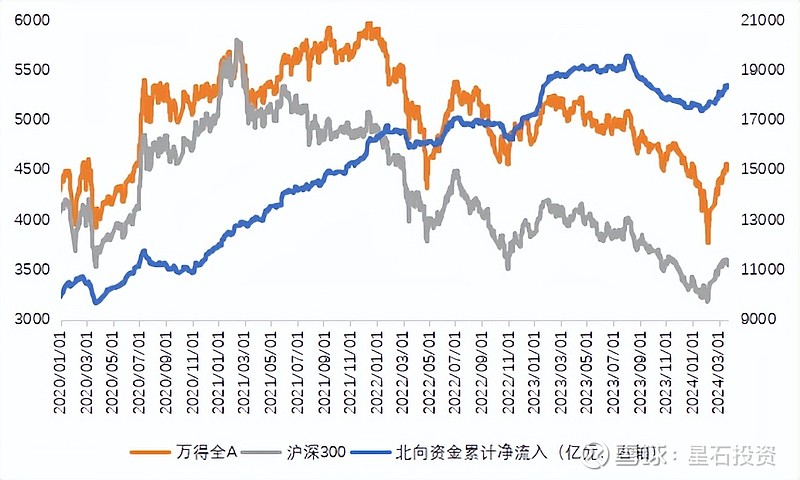

虽然北向资金的累计净流入和指数走势在多数时间的趋势类似,但短期北向资金净流入与指数的相关系数并不高,北向资金对于指数拐点的“前瞻性”也有限。总的来说,北向资金是我们观察股市流动性的重要工具,但完全跟着北向资金操作并不是投资的最优解。

资料来源:Wind

04 北向资金有什么行业偏好?

从北向资金净买入的行业分布来看,不同阶段北向资金的持股特征也有所不同。

2019年之前,北向资金偏向于寻找盈利稳定的资产,主要购买大消费和大金融类资产;2020年至2023年间,北向资金在关注盈利能力的基础上增加了对成长性的重视,对于高景气行业进行加仓;2024年以来,北向资金的风格有所平衡,消费和金融又重回北向资金的视线。

资料来源:Wind

05 影响海外资金流动的原因有哪些?

影响海外资金流入流出A股市场的因素主要分为国内和海外两方面,不同宏观环境下各个因素影响的权重不同。其中,国内因素主要包括经济基本面变化、人民币汇率变动以及国内资本市场监管环境等;海外因素主要包括海外流动性变化、海外资金风险偏好以及A股的相对投资性价比等。此外,指数扩容和全球各国关系也是重要的影响因素。

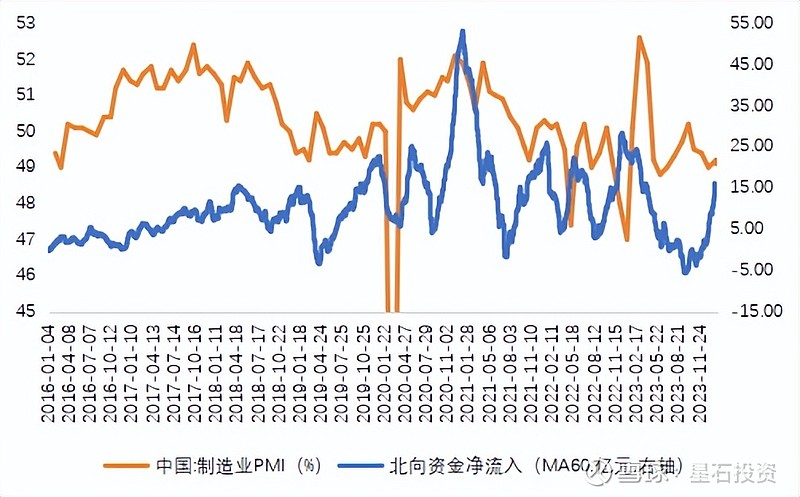

(1)国内经济基本面变动:

经济基本面决定了A股分子端的变化。如果以PMI数据作为观察,当PMI处于上升通道或维持在较高水平时,通常意味着国内经济边际向好或景气度较高,外资流入会逐步增加。

资料来源:Wind

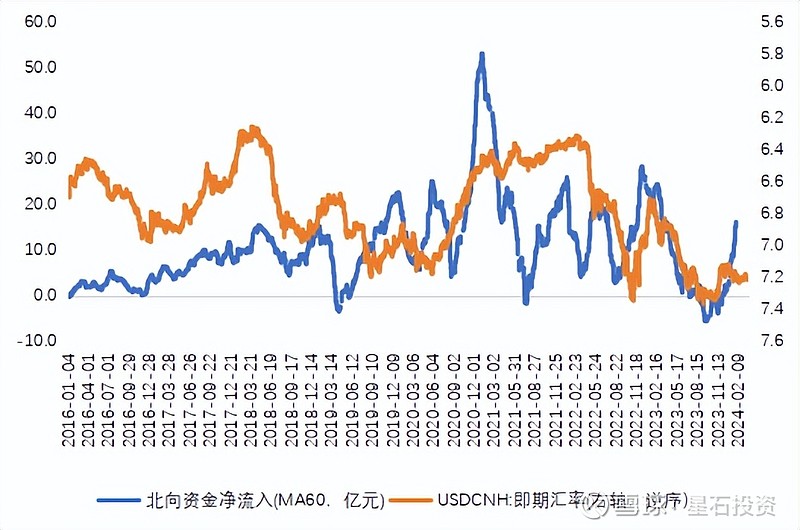

(2)人民币汇率:

汇率升值可以提升以人民币计价的中国资产的吸引力,从而会带来外资的流入。从历史来看,人民币汇率出现明显的单边趋势时,北向资金的净流入规模和美元兑人民币汇率在多数时间内呈现出较强的负相关关系。

资料来源:Wind

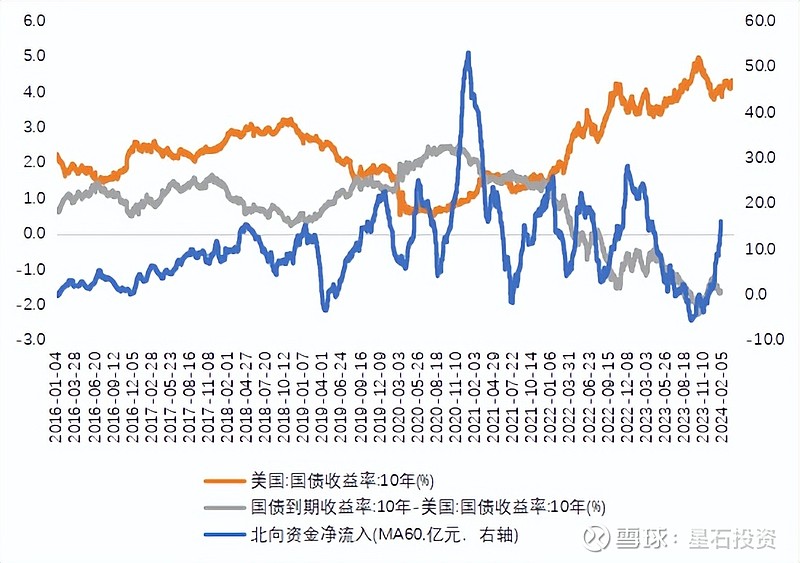

(3) 海外流动性变化:

一般而言,美债利率的上行往往伴随着全球流动性的收紧,可以通过对10年期美债利率的跟踪来观察海外流动性及其预期的变化。海外流动性收紧,美债利率上升会增加海外资金投资的机会成本,因此当美债利率快速上行时新兴市场可能会有资金外流的压力。同时,美债利率的上行可能会使得中美利差收窄,可能会导致人民币计价资产的相对性价比降低。当中美利差快速收窄时,外资流入A股市场的步伐往往减缓,甚至转为净流出。

资料来源:Wind

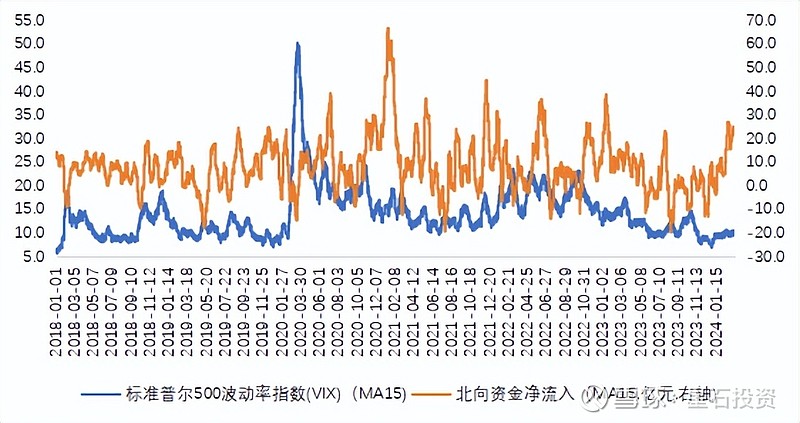

(4)海外资金的风险偏好:

海外投资者的风险偏好也是外资流入的重要影响因素,海外风险偏好修复一般也会为新兴市场带来“溢出效应”。可以通过VIX指数观察海外风险偏好的短期变动,VIX指数快速上升一般会压制海外投资者情绪,北向资金大概率也会表现为净流出。

资料来源:Wind

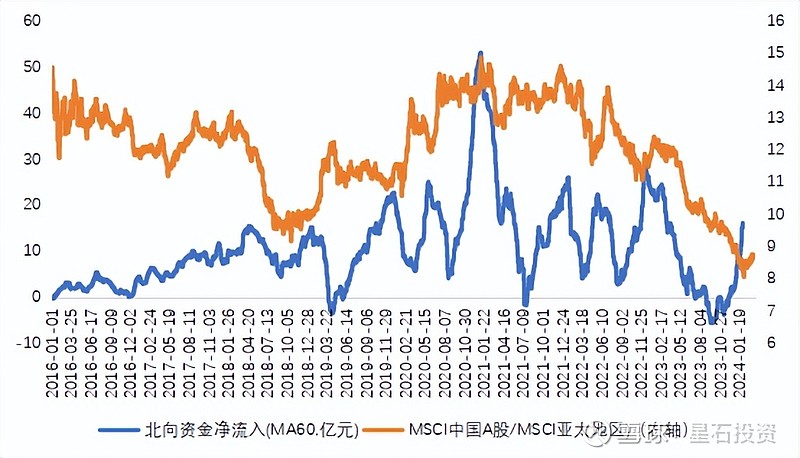

(5)A股的相对投资性价比:

海外资金进行资产配置时通常会在各国资产中进行横向比较,因此当A股资产表现优于其他市场时,资本的逐利性将驱动海外资金加速配置中国资产,并有可能会形成正反馈。而当A股资产相对收益率偏弱时,海外资金,尤其是交易性资金会流出A股市场,转向其他国家股市。

资料来源:Wind

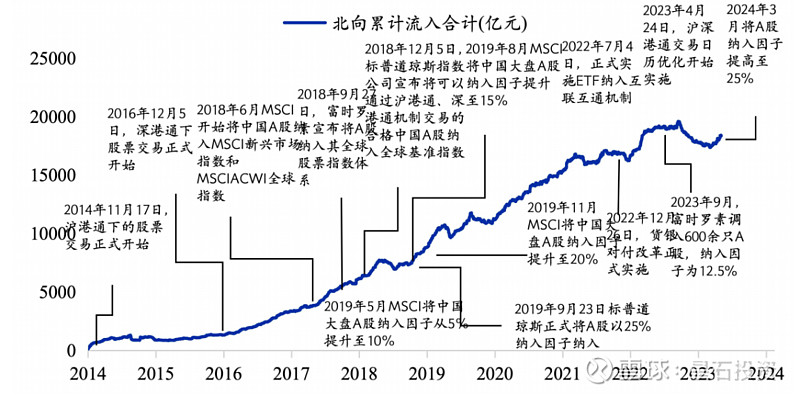

(6)国际主要指数扩容:

近年来,A股市场在国际主要指数中的纳入因子不断提高,目前MSCI、富时罗素等国际主要指数对于A股纳入因子普遍提高至20%以上。今年3月15日富时罗素正式进行指数调仓,将2023年9月沪深港通扩容后新调入的A股纳入因子从12.5%提升至25%,也带来了海外资金被动买入A股的情况。

资料来源:华福证券

06.怎么看待2024年海外资金对于A股的投资情况?

短期来看,春节后A股累计了涨幅,由于外资交易盘的存在,“波段操作”可能会导致单日北向资金的流动“大开大合”。而全年维度下,无论是国内因素还是海外因素,都对北向资金持续流入有所支撑。

一是,国内经济基本面的情况,今年开年的经济数据表现不弱,5%左右的经济目标并不低,预计在财政等政策的支持下,全年经济动能修复的趋势比较明确。

二是,美联储今年开始降息是大概率事件,全年维度看海外流动性是边际宽松的,10年期美债利率和美元指数有望下行,对中美利差收窄和人民币汇率有一定支撑。

三是,前期调整已经对风险进行了充分的消化,A股估值整体偏低,而美股、日股等指数处于历史高位,相比之下A股投资的潜在空间比较大。在全球风险偏好逐步提高、A股情绪和趋势逐步走强的背景下,这种特点意味着A股对海外资金的吸引力将越来越大。

资料来源:Wind

风险提示

本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。