一、起家于肝素原料药,壮大于制剂一体化,成就制 剂国际化平台

一、起家于肝素原料药,壮大于制剂一体化,成就制 剂国际化平台南京健友生化制药股份有限公司(健友股份)前身为南京第二生物化学制药厂, 自上世纪 90 年代起从事肝素提纯和肝素类粘多糖开发业务,至今已有近 30 年的 肝素原料药与制剂生产经验。公司于 2017 年 7 月 19 日在上交所 A 股上市,公 司拥有全球领先的隔离器生产线、高端无菌注射剂生产技术,以及通过了中国、 美国、欧洲、日本、巴西等多地区认证的全球化质量体系。 公司业务主要分为三类:肝素原料药、制剂(出口和国内)、CDMO。

公司发展历程可以分为三个阶段:

切入全球肝素原料药供应市场(2014 年前)、原料药制剂一体化布局:肝 素原料药作为生物提取的大分子混合物,在质量标准和工艺方面一直是法规 市场的关注焦点,公司凭借着过硬的质量,与全球主要的肝素制剂生产企业 包括 Pfizer、Gland 等,建立了长期稳定的供应关系。公司作为中国肝素的 先行者,1987 年,开始涉足肝素钠领域;1991 年,建立南京健友化学生物 制药厂,大力发展肝素行业;2000 年,开始涉足医药出口业务;2004 年, 依诺、那曲、达肝制剂项目启动,启动肝素类原料药与制剂的研发与申报; 2011 年南京制剂厂区开始建设。

制剂品种从肝素向非肝素拓展,开始布局美国制剂出口(2014-2019 年): 2014 年,通过国家药监局 GMP 检查,国内获取三个批件,并开始向 FDA 申报;2016 年,并购成都健进制药;建立全套符合 FDA 标准的 GMP 车间, 通过 FDA 审计。2019 年,收购美国医药公司 Meitheal,搭建起美国制剂销 售渠道;拓宽制剂全球市场,完成全产业链的覆盖。

制剂国际化持续兑现,ANDA 数量持续增加,布局 Biosimilars+ Biologics 打开更大成长空间(2020 年后):2021 年,公司在美国注射剂销售额逾 1 亿美金;建立了以中美市场为核心的销售团队;成立生物创新药事业部,涉 足生物药领域;2022 年,累计获取 ANDA 批件 57 个;2023H1,公司在美 国市场已有 50 余个产品运行。在中美市场快速拓展的同时,公司持续推进 30 多个国家市场的产品注册与销售拓展工作,包括南美洲、中北美洲、中 亚、西亚、北非等区域市场。同时,生物药和生物类似物的管线陆续开始布 局。

公司自 2014 年布局制剂业务以来,已由肝素原料药经营为主切换到制剂业务驱 动增长。2014-2022 年,肝素原料药占收入比例从 96%降至 30%,收入端从 4.0 亿元增长至 11.1 亿元,CAGR 为 14%。2014-2022 年,制剂业务收入从零增长 至 24.6 亿元,占 2022 年收入的 66%。2021 年,公司美国市场独立核算部分首 次实现盈利;2022年,公司美国子公司Meitheal销售收入达11.84亿元;2023H1, Meitheal 收入 8.07 亿元(yoy+49.7%)。未来随着公司在国内外制剂产品管线 进一步丰富以及已获批的产品逐渐上市放量,制剂业务销售规模有望进一步提升。

肝素属于资源属性药物。肝素为临床常用的抗凝剂,发现于 1916 年,是 WHO 认定的基本药物。不同于胰岛素类等药品可以用基因工程的方法生产,肝素至今 仍无法人工合成,主要从猪小肠粘膜提取。

肝素产业链链条为“猪小肠-肝素粗品-肝素原料药-肝素制剂”。肝素产业链最上 游为生猪,资源属性较强,生猪屠宰后,约 90%的猪小肠用于肝素生产,10% 用于食品加工。产业链上游为生猪养殖、屠宰及肝素粗品生产,肝素粗品主要由 通过健康生猪的猪小肠粘膜吸附提出获得,得到肝素树脂及粗品肝素钠产品。产 业链中游为肝素原料药的生产制造,肝素原料药通过对肝素树脂、粗品肝素钠等 肝素粗品产品初步纯化获得。产业链下游为肝素制剂产品,包括标准肝素制剂和 低分子肝素制剂。

根据 Frost&Sullivan 预测,2021 年全球肝素市场约为 77 亿美元,其中原料药 26 亿美元,制剂 51 亿美元。整体肝素市场将于 2025 年增长至 98 亿美元,CAGR 为 6.26%。未来随着全球老龄化加剧、肥胖人群规模不断增长及新兴医药市场的 快速发展等因素,将推动肝素药品需求增加。 中国肝素原材料资源丰富,是肝素原料药主要出口国。从肝素源头生猪的产量来 看,根据美国农业部数据,2022 年全球生猪产量为 12.97 亿头,中国生猪产量 为 7.13 亿头,占比 55%。从肝素原料药生产量上来看,海普瑞、健友股份、常 山药业、东诚药业、千红制药规模较大。

肝素原料药的价格主要由供需情况决定,并受行业性事件影响较大。虽然肝素提 取自猪小肠,但生猪价格与肝素价格并不是强相关关系。2019 年来由于非洲猪 瘟影响、上游肝素粗品落后产能淘汰,肝素制剂厂商进入补库存周期,肝素 API 价格持续上行。2022 年以来受海外客户去库存、国内肝素集采等因素导致供给 端充足价格呈下降趋势,2023 年 10 月达 21 年以来最低点 4805 美元/千克,2024 年 2 月价格小幅回升至 5458 美元/千克。

公司是肝素原料药生产的龙头企业,从事肝素原料药的生产 20 余年,是全球主 要的高品质肝素原料药供应商之一,也是中国少数向美国大批量供应肝素原料药 的企业之一。公司抓住了非洲猪瘟导致的全球肝素产业链重构的机会,2018 年 起营收和毛利率均快速增长。2020 年来生猪供给逐渐恢复平衡、海外客户疫情 期间高库存、国内供需情况变化等因素影响,公司肝素原料药业务毛利有所下降。

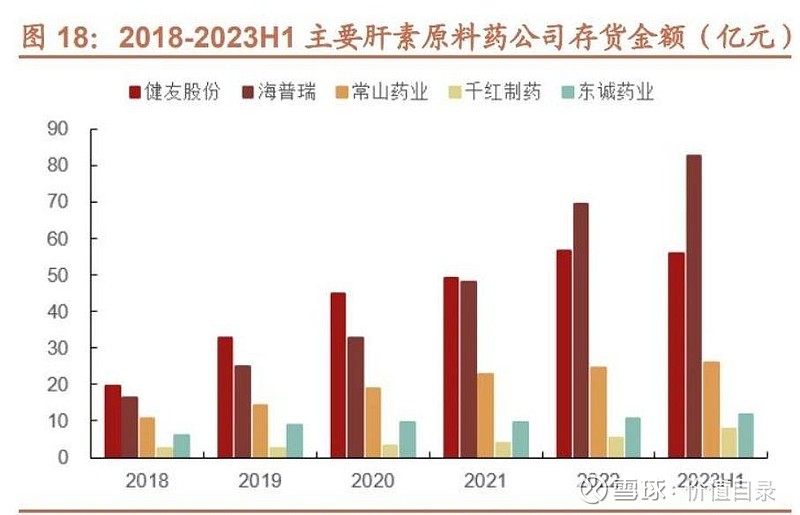

肝素原料药企业通常会战略性储备肝素粗品,以应对猪周期对原材料供应的影响。 美国 FDA 对于肝素制剂、原料药具有严格的审批要求,目前真正能够规模化进 入美国市场供应肝素原料的企业仅有健友股份和海普瑞,两家龙头公司的存货金 额亦较大。

公司已为国内制剂出口龙头,是拥有美国注射剂 ANDA 数领先的中国本土企业。 美国医药市场是全球质量准入标准最高的市场之一,也是全球利润水平维护相对 比较好的竞争市场。从国内整体的 ADNA 批文数来看,国内企业 2017 年以来美 国市场注册呈全面加速状态,根据 BCG 分析,不考虑复星子公司 Gland 的申报 数情况下,公司 ANDA 批文量已为国内第一。 公司无菌仿制药注射剂业务的发展大致可分为三个阶段:1)以生产肝素原料药 为契机,建立起高标准的制造体系向下游制剂拓展;2)2016 年收购成都健进制 药,将注射剂业务迅速扩大到非肝素品种;3)2019 年收购美国 Meitheal 公司, 进一步扩大品种并成功搭建起美国本土化的销售团队,收入端迅速扩大。公司 2022 年美国制剂收入 11.84 亿元,18-22 年 CAGR 为 189%,2023H1 为 8.07 亿元,同比增加 49.7%。

1、美国无菌仿制药注射剂:高壁垒铸就良好竞争格局,公 司进入加速成长期

(1)无菌仿制药注射剂市场规模、竞争格局和生产壁垒介绍

全球市场: 根据 Sandoz Presentation,2022 年全球仿制药市场 1850 亿美元,预计 2031 年将增长至 2980 亿美元,CAGR 为 5%;2022 年生物类似物市场 230 亿美元, 预计 2031 年将增长至 1220 亿美元,CAGR 为 20%。 细分仿制药剂型来看,2022 年,口服固体剂型市场 1250 亿美元,预计 2031 年 将增长至 2170 亿美元;注射剂市场 300 亿美元,预计 2031 年将增长至 410 亿 美元;吸入制剂市场 110 亿美元,预计 2031 年将增长至 140 亿美元。

美国市场: 市场规模:根据 IQVIA 数据,2022 年,美国仿制药注射剂市场规模为 140 亿美 元,预计 2030 年将达 210 亿美元;美国生物类似物市场 170 亿美元,预计 2030 年达 440 亿美元。

竞争格局:从销售量上看,2022 年美国仿制药注射剂市场前三家供应商共占 48% 的份额,包括 Pfizer(21%)、Fresenius(15%)、Hikma(12%)。从销售额 上看,2021 年前 5 家公司共占 49%的份额,包括 Fresenius(14%)、Viatris (11%)、Pfizer(10%)、Teva(8%)、Hikma(6%)。

壁垒:生产壁垒极高,竞争格局相对佳。 FDA 对无菌注射剂生产、质量控制极其严格。由于无菌注射剂直接入血、 无菌检测的局限性、无菌生产对关键工艺参数的依赖性等特性使得无菌制剂 成为所有制剂中的高风险产品。FDA 对无菌生产的检查是所有药品生产检 查中极为严格和细致,FDA 对药品的生产检查按照六大系统进行检查,其 中冻干注射剂的全过程无菌生产具备高难度。 高标准的生产门槛,高强度的监管造就良好的竞争格局。除了较高的生产门 槛,FDA 还会对制造商进行定期检查,对于发现不符合 cGMP 生产的地方 会立即登记 483 表格,甚至发出警告信。从竞争格局来看单个仿制注射剂 平均制造商仅有 3-4 个,而单个仿制口服制剂达 6-7 个,注射剂的格局明显 更好。

与口服剂型相比,注射剂生产壁垒高,规模化实现无菌生产相当困难,因此注射 剂能够享受比口服剂型高得多的定价和利润。放眼全球,符合 FDA 要求的无菌 注射剂产能都是较为稀缺的资源。从 FDA 检查的情况来看,全球大公司亦会收 到警告信,公司自 2009 年首次接受 FDA 检查以来,保持着优秀的记录,几乎全 部零缺陷通过检查,证明公司的制造能力已达到国际一流水平。

美国仿制药注射剂药品短缺严重,近年来短缺药品数量不断增加,需求强烈。美 国仿制药存在周期性波动,一直存在短缺的问题。注射剂是美国药物短缺的主要 品种,根据 ASHP(美国卫生系统药师协会)统计,2023Q4 美国短缺药品共有 301 种,2023 年美国药品短缺达十年来高点,四个季度短缺数量均超过 300 种。 美国药品短缺主要原因包括供应问题占比 14%,制造问题占比 12%,商业决策 占比 12%等。

(2)中期维度,美国无菌仿制药注射剂将是公司成长强劲的动力

公司自研品种管线丰富,对应市场规模大,多数品种市场份额具备较大提升。 空间 公司在注射剂方向上广泛布局、积累了丰富的产品管线。截至 2023H1,公司在 美国市场已有 50 个产品运行,整体销售管线和销售规模已经进入了中等以上医药销售团队的行列,其中 49 个产品对应美国医院终端销售额(以 WAC 价格计 算)超百亿美元。

牵手合作伙伴大品种,共同开拓美国蓝海市场

2022 年 9 月 25 日,双成药业与公司全资子公司 Meitheal 和 Hong Kong King-Friend 签署《许可及供应协议》。协议约定双成药业将研发和生产的制剂 注射用紫杉醇(白蛋白结合型)(100mg/瓶)在美国地区内的独家许可授予 Meitheal 和 HKF。Meitheal 负责注射用紫杉醇(白蛋白结合型)在美国地区内 的市场规划及销售,产品上市后,Meitheal 向双成药业支付美国地区内产品销售 产生的利润分成。HKF 向双成药业支付一定的一次性里程碑款项,总额为 600 万美元。 注射用紫杉醇(白蛋白结合型)原研 Abraxane 为 Celgene 公司研发,后被 BMS 公司收购。临床用于转移性乳腺癌、局部晚期或转移性非小细胞肺癌、胰腺转移 性腺癌等适应症。根据 BMS 公司年报,Abraxane 于 2022 年开始仿制药将能上 市销售。2023 年 Abraxane 美国地区收入 7.09 亿美元,未来仿制药市场前景较 好。 2022 年 3 月,双成药业通过专利挑战的方式向美国 FDA 递交了注射用紫杉醇(白 蛋白结合型)ANDA 上市许可申请。2023 年 7 月宁波双成通过 FDA 的药品批 准前现场检查,宁波双成为注射用紫杉醇(白蛋白结合型)的生产场地。

公司 2022 年美国制剂收入为 11.84 亿元,从终端销量情况来看,公司产品渗透 率仍处于较低水平。展望未来,我们认为公司已经具备市场渠道、研发、制造三 方面的竞争要素,渗透率有望持续提高,美国无菌仿制药注射剂将是公司成长强 劲的驱动力,基于:

市场渠道方面,公司已经建立了完整的美国市场销售渠道和运营经验,实现 了美国本地化营销策略实施能力。公司 2019 年收购美国本土化注射剂医药 公司 Meitheal 后,在美国市场已不存在销售渠道障碍,公司产品组合中已 有 16 个在美国药品短缺目录中(2022 年),预计公司整体销售节奏将提速。 Meitheal 管理层均来自 Sandoz、Pfizer、FreseniusKabi、Sagent 等美国无 菌注射剂市场的主要供应商,均深耕美国制剂业务多年,掌握着美国销售渠 道的成熟资源。Meitheal 与 GPO、IDN/PN 以及美国三大批发商保持着长期 稳定的合作,为公司在美国制剂销售的快速增长奠定了基石。Meitheal 销售 能力已得到验证,通过 Meitheal 渠道,公司部分品种获批后在美国市占率 快速提升,如达托霉素、培美曲塞二钠、醋酸加尼瑞克销量已占 2023 年美 国市场的 27%、33%、26%。

研发方面,对于美国仿制药的销售,管线完整度是各药品采购组织关注的重 要指标之一,销售品种的完善对公司在美国市场药品分销和配送体系的发言 权有重要作用,尤其是其中一些新产品和短缺产品的稳定供应能力,能够有 效带动公司整体管线进入相关销售体系。公司自身和子公司 Meitheal 研发 齐头并进,管线将持续增厚。 公司在境外和中国共设立四大合作研发中心,分别位于南京、成都、美国和 以色列。南京实验室负责基于核酸检测技术的治疗研发工作,成都实验室承 担了基于单克隆抗体类药物早期开发工作,以色列实验室聚焦生物创新药研 发,确保公司把握住创新药行业最新技术趋势,美国实验室负责临床研究。

公司坚持研发驱动,搭建了多肽药物研发平台、复杂制剂技术研发平台和技 术转化三大平台。截至 2022 年末,公司共有在研项目 58 项,其中已申报 及审批中的项目共计 32 项,主要研发产品涉及抗感染、抗肿瘤、抗凝血、 麻醉药、血糖调节等领域。

制造方面,相较于欧美龙头企业,公司在原料和制造环节拥有明确的成本优 势,未来随着产能的陆续建成,有望实现规模化,盈利能力有望进一步提高。产能的持续扩张将为公司未来产品放量提供重要支撑,目前公司拥有 6 条通 过美国 FDA 批准的生产线,公司高效智能化高端药品制剂生产线已竣工验 收,后续投产后产能将得到较大扩充。

四、国内制剂:两大低分子肝素制剂已集采,后续布 局多个新品种接续成长在“中美双报”的注册优势下,公司国内产品管线有望快速扩充。公司受益中美 双报政策,仿制药产品在国外审批上市后可进入“优先审批”通道。2016 年国 家药监局颁布的《关于解决药品注册申请积压实行优先审评审批的意见》中,规 定符合欧美认证的品种国内可以优先审评。2020 年,国家药监局实施的药品注 册新规里明确,在欧美日上市并共线生产的药品视同通过一致性评价。 公司国内制剂收入从 2017 年的 1.1 亿元增长至 2021 年的 8.4 亿元(公司 22 年 未单独披露国内制剂收入),CAGR 为 67%,我们认为是公司过去基于肝素原 料药向肝素制剂拓展的良好兑现。未来随着公司国内产品持续获批,公司有望将 构建集采产品为主、兼具特色产品的国内市场管线,国内制剂销售有望进一步打 开。

公司目前国内获批 12 个品种,两大低分子肝素制剂已集采。根据公司制剂品种 和药智市场数据来看,我们推算三大低分子肝素制剂占公司国内制剂收入的比例 较高。依诺肝素钠注射液、那屈肝素钙注射液已中标第八批国家集采,整体影响 平稳。达肝素钠注射液已满足集采条件,未来亦有可能纳入集采。

根据药融云医院终端数据库,2022 年达肝素钠国内市场 17.15 亿元,齐鲁制药、 南京健友、常山药业、辉瑞(原研)市占率在前列。目前已有 4 家国内企业通过 一致性评价。

截至 2023H1,公司及子公司共拥有 86 项境外药品注册批件,26 项中国药品 注册批件。国内有多个品种处于审评审批中,随着国内制剂品种的丰富有望继续 成长。

此为报告精编节选,报告PDF原文:

《健友股份(603707)立足中美放眼全球,蓬勃发展的高端制剂国际化平台-招商证券[许菲菲,梁广楷,侯彪]-20240403【31页】》

报告来源:【价值目录】