网页链接{中国股市周期性崩溃的原因【节选自苏州地区投资者见面会主演讲-1】 }

网页链接{救市企稳后谁将引领中国股市?【节选自苏州地区投资者见面会主演讲-2】 }

网页链接{“日特估”成功实现揭示出了深刻本质 }【节选自苏州地区投资者见面会主演讲-3】

观点:低估引领中国资本市场,走出健康牛是中国股市唯一的出路!我们为什么要召开交流活动?是为了预判未来,把握未来,在预判把握未来的基础上,把自己的钱投在和未来方向一致的那些资产上。所以当我们搞清楚过去和现在所发生之事的本质原因,就自然的能够预测未来。

中国股市作为全球第二大市场,每五年崩溃一次,此现象全世界范围内绝无仅有。原因何在?为什么美国16年的单边牛市、印度20年的单边牛市、欧洲国家基本上是稳定向上的,唯独中国近20年多次发生3000点保卫战,中间不断的出现周期性崩溃?

最近这次崩溃的直接原因是“低估没有在高估必然下跌时发生上涨以对冲下跌”。

那么直接原因背后的根本又是什么?为什么本来上涨的低估值没有上涨?观察“中国股市的估值结构”可以得知,三分之一的资产估值在15倍市盈率以下,其中10倍市盈率以下的超低估值占整个市场的接近20%,所以中国资本市场内在的是包含着稳定的条件和走牛的条件。虽然中国资本市场同时也存在着大量的高估值板块,但是市场并不是全面高估,它并不是必然要崩溃。在这种情况下,高估值因为影响了价值,违反了价值规律必然下跌,这个谁也挡不住。而低估值具有上涨的合理性,但是没有上涨。

低估值在必然的高估下跌过程中本应顺应价值规律上涨,这样就可以稳定整个市场,但因为低估值没有在高估下跌过程中上涨,从而导致了崩溃。

那么为什么低估值没有上涨?低估值实际是可以上涨的。资本市场风险相当巨大,靠什么在如此巨大的市场上安身立命?发现低估、占有低估。但是为什么咱们中国有这么大的低估板块却没有人发现低估、重视低估?

这个问题的答案就是崩溃的本质原因——市场中没有做价值发现的资金。低估值必须是有把“低估值”视为安生立命、发财获利唯一方法的价值投资资金大量存在,低估值才能发生估值修复。长期的低估值被低估,在任何时候都没有资金,事实证明,这个市场中根本就没有价值发现的资金。那么市场中的资金都去哪了?

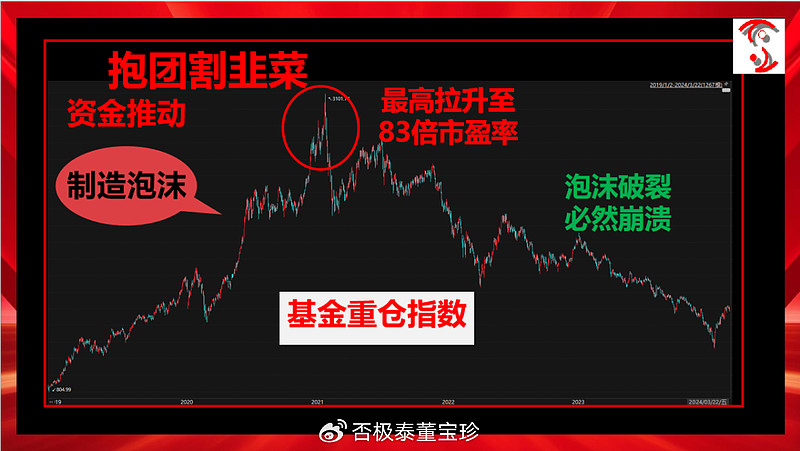

市场中规模最大的公募基金占有A股实际流通盘的三分之一。所谓实际流通盘是把三分之二的大股东排除在外,这些股东日常是不参与交易的。真正市场中交易的盘子的三分之一称之为实际流通盘。公募基金的权益类资产有十万亿,占到了实际流通盘的三分之一。这样一来公募基金是完全可以决定市场上任何板块的走向估值和价格。公募基金专心致志的搞抱团割韭菜,直到把市场推到。1929年美国股市崩溃前的市盈率是32倍;2000年网络股泡沫破裂的市盈率是42倍;2008年全球金融危机,美国股市破裂前的市盈率是30倍;而基金重仓股在2021年初的市盈率是83倍......比1929年高两倍多,在整个中国资本市场崩溃的时候,领跌的板块是基金重仓股。拥有最大定价权,最大的资金专心致志割韭菜。

我们再看外资,外资有3万多亿,在市场上有一定影响,是公募基金的三分之一。上图展现的是四大国有银行在A股和港股的市盈率水平。港股是外资主导的,四大国有银行在外资主导的港股中的估值水平比在A股低三分之一。所以,外资对与中国体制相关联的资产有先天的歧视,而当下中国资本资产处于严重低估值的几乎全部是与国有体制相关联的金融以及其他大型国有企业。

再看游资。

中证2000指数的平均市盈率在整个春节前市场崩塌时,指数跌了百分之几十,跌到最低点时的市盈率仍旧高达50倍,注意是2000只股票,平均市盈率是50倍,中国一共5000只股票,40%的股票的估值在崩塌时的最低点仍旧高于50倍,我们看当下又回到了六七十倍。

所以市场周期性的崩溃的本质原因是没有践行价值规律的资金。在没有践行价值规律的资金的情况下,市场必然崩溃。

大家看上图,如果股市的市场资金主要是价值投资资金,那么就会出现大量的资金采取“低买高卖”的方法进行投资。过程中凭借低买抑制了过度下跌,凭借高卖抑制泡沫,从而在价值投资为主的市场上就会出现股市稳定、实体经济受益、社会受益、在市场稳定健康的情况下,基金经理和他的客户都受益这样一种多方共赢的局面。相反如果一个市场是由趋势交易资金主导,那么趋势交易是越跌越卖,越涨越买。在越跌越卖,越涨越买的市场上就会出现必然的暴涨暴跌。趋势资金为主的市场上会导致两类人获利:一类是趋势基金的基金经理,另一类是趋势基金的出资人。他们获利之后,市场不获利,失去了稳定性,社会经济受损,但是趋势交易并不是最坏的。最坏的就是公募一哥一姐的模式。

在公募基金一哥一姐的模式里包含了趋势交易的所有害处。公募在2002年开始做大,过去十多年完全掌控了A股的定价权,在这种情况下,公募主导的市场上长期暴涨暴跌,这样一来这个模式跟趋势交易、庄家主导相比没有什么进步,不仅如此,还有退步。公募基金出现了只有公募基金经理和公募基金公司获利,基金的客户也不获利。最初发展公募基金是为了防止庄家横行导致市场不稳定,但是公募基金做起来以后,市场继续不稳定。这个时候出现了一个现象,社会财富从大众流向个体,流向极少的个人。因为二级市场的投资者不获利,二级市场的基民不获利,基民有七亿,直接投资者有两亿,一共九亿人不获利。药明康德的大股东在高位减持了300亿。真相是公募基金制造了泡沫和高估值。一些大V误导全中国的认知!他们把错误指向了大股东和IPO。没有高估值怎么可能收割?大股东能高位套现、不劳而获的原因是本来大股东低头正在努力的经营基本面,一抬头发现市盈率已经突破150倍了,大股东掐指一算,我苦干一辈子都挣不了这么多,索性把股票卖给你吧。在这个时候大股东是被高估值刺激的,而高估值是公募基金推升上去的,公募基金之所以要推升高估值,目的是割韭菜,所以出现了高估。能够高估减持的前提是有高估,高不高估不是大股东能决定的,大股东是玩基本面的,定价权在二级市场机构手里,机构给出了超高估刺激大股东都不做实业了。面对诱惑大多数人会立即放弃经营事业,所以高估值把实体经济毁了,把国家毁了。中国已经被坑到这个程度了,必须改过来。

所以此时中国股市出现了什么情况?生态危机。如果像美国一样30年或者20年崩一次,这个是常有的,因为人性欲望是很奇怪的。但是中国4、5年就崩一次,这个就不是偶然了,而是生态坏掉了。市场没有人在意估值,没有人把自己的盈利和未来锁定在价值规律上。也就是说市场上没有人借助价值规律获利,虽然价值规律成就了芒格巴菲特。美国进入排行榜的大投资家没有不是做价值投资的,趋势交易者根本就没资格,价值投资是人类投资史上铁定的事实,所有的大赢家全部是价值投资。但是我们看到A股所有的主流资金和次主流资金均不将自己的盈利和未来锁定绑定在价值规律上,而是绑定在割韭菜上,用定价权割韭菜,用计算机算法割韭菜,用各种方法割韭菜。割来割去把生态割坏了,全面践踏价值规律。

我刚才批的全部是公募基金,但最根本应该批的是监管。过去近20年换的四任证监会主席唯有郭主席安全落地!

郭主席是唯一公开说“中国股市出现了股价结构不合理,优质不优价,炒小、炒新、炒差使”的,在位时推出了很多政策,包括临时停牌、盘后检查,在那个时候大盘蓝筹股比较活跃。 必须抓主要矛盾,中国股市的主要矛盾不是IPO过渡,也不是大股东高价减持,而是二级市场内在的估值结构、股价结构不合理且严重扭曲,出现了优质不优价。

未来在哪?

未来是过去和现在的延续。过去中国股市每几年就崩塌,中特估实现不了,搞活牛实现不了,金融强国在这种情况下已经走到了物极必反的地步,必须要改变。

救市企稳之后谁将引领中国股市?

在救市过程中,万亿体量的政策资金拉升的是谁?

低估值。

目前必须消除危机,在消除危机的时候,政府投了近一万亿,其中巨量资金集中投低估值。这不就是在告诉你谁能救中国吗?明明白白告诉你,今年考题是什么,就完全是开卷考试。

高层必须借助客观经济规律和估值规律,让中国股市拨乱反正走向健康。

政府在救市时拉升低估是尊重客观规律的表现,是在输入价值规律,输入价值投资,引导市场。

我们的核心重要观点“未来一定是低估值引领下的估值修复牛”。同时我们又看到一个现实:低估值目前没有动静,前期的那些衰退崩溃股又活跃了。这两个问题我一并解释,首先提供一个定性的论述。其次解释为什么政策停止以后又出现此现象了。

首先,我们提供一个逻辑,我宣布未来一定是低估值的,相当于我扮演上帝的角色,未来根本还没有发生,我就已经保了。这个底气来自哪?让大家感受一个逻辑,就是对未来的预测是基于逻辑的。

为此我讲一个历史,1940年德国横扫法国,一个月灭亡法国,然后打的英国满地找牙,在这个时候中国正在跟日本苦战,中日开战四年的过程中,一直向中国输入武器帮助中国的有两个国家,大家知道是哪两个国家吗?

苏联和德国。

后来因为苏德战争要爆发了。苏联停止支援,所以当时只有德国支持中国。此刻,孙中山的儿子孙科,还有孔祥熙等高官都是认为要联德,绝英美。白崇禧作为著名的军事将领,外号小诸葛也是提出联德和蒋介石激烈的争论。

在这个过程中。唯有蒋介石提出只能联英美,他的依据最后成功地把中国放到了战胜国的阵营,要没有蒋介石的坚持,最后这个战局结束,中国不一定是什么样子。

蒋介石始终认为联英美依据是什么?整个二战的本质是作为新帝国的日德与老帝国主义英美法争夺世界霸权。在争夺的过程中本来就是新帝国主义先天一个阵营,老帝国主义先天一个阵营,这样的逻辑对立,是不以任何人的意志为转移的客观规律。

蒋介石的逻辑就是他的决策依据。当时只有蒋介石一个人坚持原则。那在原则下最终中国把自己摆在了战胜国的阵营里。

如果当时蒋介石根据现象做决策,像我们面临今天赛道在市场稳定以后又活跃了,有的股票能涨50%,很多小盘赛道翻了一倍还多?现象是真的,但是一种假象,如同德国横扫欧洲一样的假象。不是时代和历史的潮流与方向。

在这种情况下,有了这个逻辑,假如接下来引领中国股市的不是低估值,或者过去的模式没有任何质变换汤不换药,比如说把市场维持了三千点后,中国政府资金又不管了,任由市场发展,那么会发生什么?

券商希望中国资本市场有海量流动性。为什么寄托于海量流动性,因为有了海量流动性可以继续造泡沫,只要有大量的钱就可以继续造泡泡,它的盈利不借助于发现价值,不借助于买低估,不借助于逆向投资,就是借助于海量流动性。因为只要给钱,就可以把一个黄瓜炒成金条价,然后再从金条价炒成钻石价,所以完全是炒作。

在这种情况下,如果不是低估值的引领,不是符合估值原理的引领,完全是资金推动下的炒泡沫,结果就会引起二次崩溃,更惨烈地二次崩溃。

大家看上图,高估值在跌下来之后,政策资金入市拉起来以后,政策资金再待机,如果高估值继续再涨,最后指数也会涨,只要有一个板块上涨指数都能涨。

现在权重板块泾渭分明的两个:低估值带指数板块和高估值带指数板块,低估值就是国有的这几个板块,高估值就是基金重仓股。基金重仓股和纯低估值能拉动指数,中证2000根本不影响指数。

那么无论是低估值和高估值,只要上涨都能让指数活。高估值再涨50%就是40倍市盈率再崩一次,这就是逻辑设定的必然。

假如说引领中国股市的是低估值,中国资本市场将出现这样一个景观:低估值以符合价值规律的方式上涨过程中展现出来的是多赢的财富效应。

一方面能拉动指数低估值的权重也非常大。另一方面,它能涨上去跌不下来。因为它是估值修复式。在这个过程中,一方面资本市场的牛市效应出现了,另一方面它创造了大众参与者的真实收益。

真实收益将推动消费和提振信心,中央政治局的意图实现了,老百姓获利的意图实现了,资本市场稳定的效果出现了,一切都好。

这就是逻辑。高估值引领与低估值引领根据逻辑推算都有可能出现。但哪个可能性更大?我们来讨论。

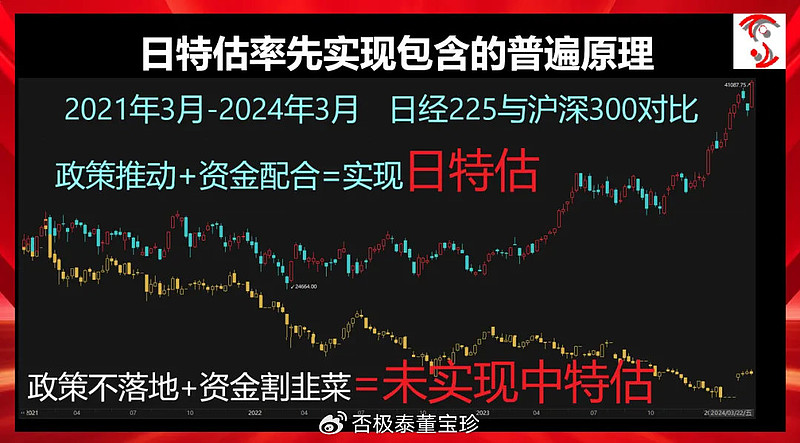

中国提出中特估,日本提出日特估,韩国也紧跟着提出。东亚三国同时提出特估时间相差一年半。中国是2022年11月,日本是2023年3月,韩国是2024年1月。

上图上面这条线是日经225,下面这条线是沪深300,这是它们整整三年的对比图。日本指数涨了四成,几乎涨了50%。中国的沪深300在这个过程中跌了多少?形成严重的反差和被动。

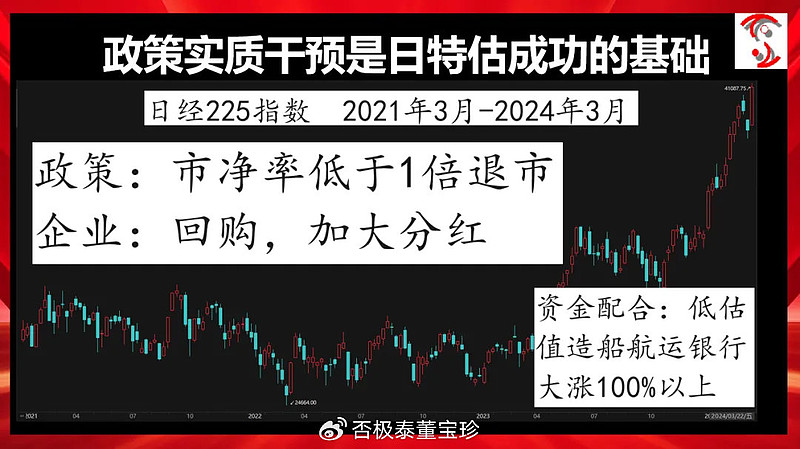

为什么中国最早提出中特估反而崩溃,而日本在半年之后提出来却率先实现了?原因在于政策。

中国中特估没有实现的原因是因为政策软,甚至没有政策。

而日本在提出日特估之后,首先,颁布了一条刚性命令:如果2026年的时候日本上市公司的市净率低于1倍就退市。

其次,政策披露之后,日本企业基本面立即改革,在现有的财务水平下,进行加大分红进行回购。政策也有,企业也动。资金全力推动低估值!

我们再来看日特估领涨板块,资本在起涨的时候,这几个航运公司都是1倍市盈率。

还有下方的商社是巴菲特重仓股。这几个商社的起涨估值都是3、4倍,跟中国的银行股是一样的。那么日特估启动的是以超低估值打基础,伴随着一些半导体元件。

如果接下来中特估只有中国金融蓝筹上涨,市场也好像不行,如果完全要走日本的模式,超低估值翻1到2倍期间,那些真正的核心技术也会有所涨幅。

那么我们再看,在日经225纯银行股的情况。

“为什么日本和韩国银行的市盈率之前也跟咱们一样,但是现在日本市场上的银行已经没有10倍市盈率以下?”其实日本市盈率比中国还高30%。

这次日特估的领涨板块,巴菲特的五大商社,涨了近两倍。从1块钱涨到3块钱,伯克希尔在五大商社的投资是传统的低估模式。

巴菲特五大商社的投资简直是传奇,他没有掏自己的一分钱,利用日本的贷款利率只有2%,用自己的信誉在日本借了200亿美元的日元,然后把这笔钱买入五大商社获得了10%左右的分红,这是传统的低估值投资,是实在的纯估值修复。

我总结的日特估成功的规律性原因:

1.政策实质性推动。

2.上市公司配合。

3.市场资金拉动。

三方合力实现带动指数走出健康牛。

以上就是日特估成功的规律性原因,缺一不可。

下面我就解释为什么如果没有硬政策根本不行?

中日韩是人类高收入国家中唯一的非西方国家,唯一的靠勤劳和工商业科技实现富裕的非西方国家。

在人均GDP排名前50名的国家里分为三类:

第一,老牌西方国家。

第二,石油资源出口国,沙特等

第三,东亚儒家文化圈,中日韩,新加坡,中国香港,中国台湾等。

除了这三类,再没有国家实现代化。

为什么中日韩制度不同却都次递实现了现代化?原因是中日韩都采取了一种“政府+市场”的经济发展模式,由政府规划设计发展战略,企业在政府的蓝图里添砖加瓦,运营过程中政府和企业是互相合作的。

中国发改委是负责规划未来的。在日本出现通产省之前,人类没有产业政策这一说。资本发明通产省之前的西方政府全部不负责经济活动本身,更不会为社会经济提供规划,所有的经济活动全部由市场来完成,但是日本按照自己的国情和历史,搞了通产省负责设计日本的战略经济战略、企业配合。

随后韩国也执行了这个政策。再后来的中国改革开放更是这样的,中日韩的制度不同,但它们的经济发展模式抽象之后都是“政府+市场”。正是这种模式成功的实现了儒家文化圈,成为非西方国家的发达国家。

但是非常悲剧的是舆论以及定价权是掌控在西方手里的。西方的逻辑是一切和政府有密切关系的企业,前途都是黯淡的。所以在中国、韩国、日本都出现了银行股长期在5倍市盈率的情况,为什么?因为日本,韩国的银行跟中国的银行一样,都是按照政府的意思给大企业贷款。

错误低估的本质不是经济问题,而是政治问题。

为什么中日韩次递提出特估,因为这三个国家市场上跟体制相关的大型基础产业长期受低估在性质上是政治问题。所以必须政策提出,也必须是政策实质推动,单一的市场力量是改不了的。

作为所谓的纯市场经济的日本。在日本经济起飞的时候造船、电子规划都是通产省规划的,成功再次解决日本低估之后,再次回归了政府和市场合作。没有政府和市场合作是不行的。

前任主席在过去几年里面完全没有提出任何政策,让政治力量根本没有发挥任何能力。所以市场在割韭菜,中国股市的市场化资金的理性度又不如日本,更需要更强大的政策推动。

垃圾股又拉升起来背后的本质是延续了中国上百年来始终是政府和市场民间资本两张“皮”,反映了存续上百年的中国金融业所存在的政府和市场长期不合作,长期两张皮。市场资金完全不按照政策资金的方向走,政策拉低估没人参与。

上图照片上的人大家知道是谁吗?这是盛宣怀的对手——胡雪岩。胡雪岩相当伟大,不逊色于孔子,他是中国第一个民间金融家,敏锐的意识到一旦定价权丢失,我们只能做奴隶。

在近现代,丝绸是中国主要出口商品,当时胡雪岩发现我国作为蚕丝的输出大国,竟然丢掉了蚕丝的定价权,而这个定价权被西方拿掉之后,中国所有的农工商全部成为西方打工仔。

当蚕丝丰收的时候,西方银行在上海、苏州、杭州收紧银根,把市面上流动的银子收集起来,市面上就缺钱了,蚕丝就下跌了。西方完全用金融手段控制了中国的丝绸定价权,在这个过程中,胡雪岩作为一代商人,立即意识到这个问题。

胡雪岩作为民族金融家站了起来,联合中国的中小贸易商,高价收购要垄断价格,与西方资本就生丝定价权进行世界大战。在这场战斗中西方作为参战方是什么?是军舰、政治、和金融三合一,而中国只有作为商人的胡雪岩,那时的中国政府没有金融意识,所以胡雪岩失败了。

所以百年来,中国金融一直受困于政府和市场是两张皮的。

胡雪岩还在中国历史上干了一件事,史上第一人向西方财团借钱支持中国收复新疆。中国收复新疆的军费是由胡雪岩出面从西方借来的。所以胡雪岩是伟大的金融家,支持过战争,还要收回定价权,但是败于政府,背后没有政府支持。

今天我们看A股,再次上演政府和市场两张皮。再一次是政府已经非常明确,要金融强国,中特估搞活股市,但市场一直不理会。

其实最后的金融就是政治。巴菲特今年出资人的信中不是讲了吗?“我们伯克希尔的钱总是和政府在一起,每当纵火犯烧毁之后,我们去救火”。伯克希尔公司在22年的股东会上说,如果08金融危机,美国政府不救市,伯克希尔也要垮掉。这就是金融的本质,永远要和政府合在一起。

美国的银行破产都是挤兑的。美国的很多银行的问题远远弱于浦发银行的问题,远远弱于民生银行的问题,但是为什么他们破产了?中国银行没破产因为没有发生挤兑,为什么中国的银行没有发生挤兑?因为老百姓始终认为有政府国家信誉兜底的。

但是目前赛道又起来了,泡沫又起来了。政府不让玩泡沫,市场就要玩,就要搞两张皮。想要市场健康发展,政府和市场“两张皮”一定是合一的。

从价值规律出发中国股市未来必然是政府资金和市场同时向低估值聚集,由低估值引领。现在政策是铁板钉钉,就是要走这条路。现在的主要变量是,市场资金不跟,只要市场资金跟过来,就形成了汇聚。与低估本来就符合价值规律,从资金和价值规律一起发出效应就是低估蓝筹。