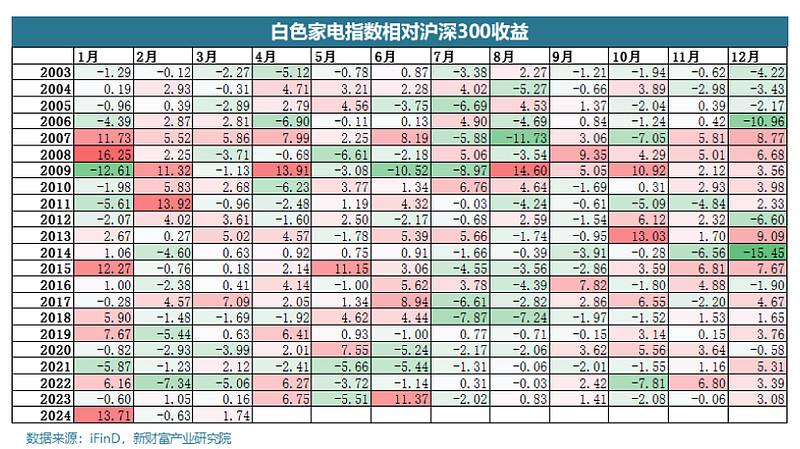

2024年1月白色家电板块相对大盘超额收益表现十分优异,周度收益角度,白色家电连续11周上涨。而近期白色家电板块持续调整,本文针对白色家电股价的推动因素进行探讨,讨论白色家电的增长逻辑是否成立,包括:

1、大盘风格角度:白色家电具备高股息+低估值的特点,同时具备了高股息风格不可多得的行业空间;

2、增量角度:以旧换新政策推动内销增长,品牌出海&新兴经济体渗透率提升推动外销增长;

3、成本角度:原材料价格变动对白色家电企业带来的影响有限,高位震荡。

高股息风格:白电龙头优质高股息的特点明显

高股息股是2023年年底到2024年年初以来最为热门的投资概念之一。在大盘连续下跌时,以煤炭、银行、能源和电信运营商为主的几个高股息板块不断创出新高,成为难得的市场避风港。我们分析高股息受到青睐的原因可以说是A股整体风格的轮动,从“成长风格”转向“价值风格”,我们越来越难像20年前一样,找到很多有希望从小市值成长为大市值的公司,成长性机会的减少也就导致了股息重新受到重视。这背后是我国经济发展阶段的改变,经过几十年的高速发展,我国的经济发展水平已经走向了成熟阶段,从GDP增速角度已经明显降速。

高股息能够筛选出的行业特点比较明显:估值低和分红比例高,估值角度,股息率较高的公司往往具备较低的估值,因而存在估值修复的空间,盈利角度,具备较大比例现金分红的公司盈利能力相对较强,盈利与现金流相对稳定,这类公司往往可以赚盈利增长的钱。以煤炭行业为例,在双碳背景下,煤炭行业已经不会再有大规模的开支,因此有足够多的自由现金进行分红。从国金证券整理的行业股息率与市盈率图表中可以看出,煤炭、银行、石油石化、交通运输、家用电器等行业都兼具了高股息和低估值的特质。

当然只看股息也容易陷入高股息陷阱,比如只看股息可能会遇到周期下行的周期股,可能会遇到估值没有提升空间的“夕阳产业”,可能会被大股东的分红需求欺骗,等等。因此高股息策略绝不是只看高股息,而是通过这个策略挑选稳定、性价比高、竞争格局好的标的。站在这个角度看白色家电,可以说很好地规避了高股息陷阱,白色家电企业的竞争格局稳定,自由现金流充足,盈利能力不断提升。从白色家电龙头的分红数据我们可以看出,企业对营收和利润的增长预期相对乐观。

根据2023年财报,美的集团,2023年营业总收入3737亿元,同比增长8.10%,实现归母净利润337亿元,同比增长14.10%。公司拟派发分红每股3元,分红率达到62%,对应3月29日股价,股息率为4.67%。

格力电器还未发布2023年报,但其作为白电公司中股息率最高的,格力保证每股分红至少为两元,分红总额不低于当年净利润的50%,股息率约为5%左右。

海尔智家2023年实现营业收入2614.28亿元,同比增长7.3%,实现归母净利润165.97亿元,同比增长12.8%。公司还将推出三年股东回报计划,现金分红比例不低于50%。

海信家电2023年实现营业收入856亿元,同比增长15.5%,实现归母净利润28.37亿元,同比增长97.73%,利润增速领跑家电行业。同时,公司拟每10股派发现金红利10.13元,分红金额比去年增加95.9%。

以旧换新政策推动内销增长

2024 年 2 月 23 日,中央财经委员会第四次会议明确提出鼓励汽车、家电等传统耐用消费品以旧换新,同时坚持中央财政和地方政府联动,统筹支持全产业链各环节。3月1日,国常会审议通过了《推动大规模设备更新和消费品以旧换新行动方案》,会议指出:“结合各类设备和消费品更新换代差异化需求,加大财税、金融等政策支持……积极开展汽车、家电等消费品以旧换新形成更新换代规模效应”。

4月2日上午,国家发展改革委主任郑栅洁主持召开大规模设备更新和消费品以旧换新第1次专题座谈会,与京东集团、美的集团、海尔集团、格力电器、雅迪科技、格林美等6家民营企业负责人座谈交流,认真听取企业家对消费品以旧换新工作的诉求建议,就下一步落实落细相关工作进行了深入交流讨论。

本轮政策的力度和影响到底有多大,我们在3月19日的文章中通过对比2008年-2013年三大补贴政策和国际其他市场进行了分析。这里重申结论:

1、三大补贴政策补贴金额和拉动消费乘数约为8.21,本轮补贴政策力度预期相似,可以按照8倍左右乘数估算拉动消费水平。如果全国范围内实行10%左右售价补贴力度,1-2年的销售增速会有明显的提升。

2、22年以来家电消费端政策频繁,本次中央财政和地方政府联动,政策能级更强,真金白银落地确定性更强。

3、当前补贴政策下,龙头的受益更大,主要取决于竞争格局的难以撼动以及龙头厂商已建立成熟以旧换新体系。

从2023年三大白电内销量数据可以看出,家用空调内销在2023年创下新高9959.71万台,同比增长13.77%,洗衣机2023年内销量4200.1万台,同比增速3.02%,冰箱2023年内销量4348.39万台,同比增速5.46%。对于空调而言,2023年基数较高,对洗衣机和冰箱而言,由于渗透率天花板问题,增速波动明显小于家用空调,我们认为,2024年在以旧换新政策驱动下,冰箱和洗衣机的内销弹性会高于家用空调。

2024年从排产数据观察,空冰洗三个品类都维持同比增长,尤其是家用空调月排产数据比较亮眼,基本在10%以上同比增长。生产热度的高涨对应着库存也在相对较高的位置,渠道积极备货,对旺季销售持乐观态度。当然高库存对未来销售带来的压力相对较大。

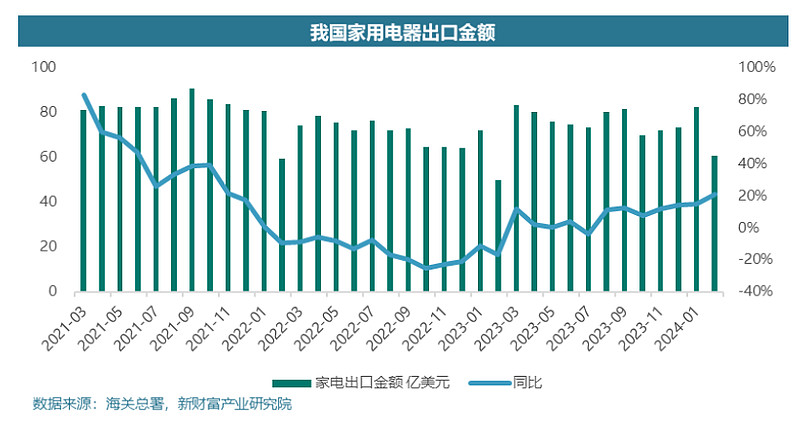

白电外销品牌出海&新兴经济体渗透率提升

我国白色家电出海根基深厚,龙头公司经过多年发展已经形成了成熟的产业布局,2023年美的集团海外收入占比40.38%,海尔智家海外收入占比51.9%。从整体出口数据来看,从2023年3月份开始,我国家电出口金额开始回暖,并呈现逐渐加速的趋势。

从长期维度上看,全球家电行业主要增速由中东非、东南亚、拉美等新兴经济体家电市场快速发展贡献。2023 年全球家电行业 3.85 万亿规模,中国内地、欧洲与北美为主要市场,行业规模占比分别为 23%/22%/22%,三大市场2023~2027 年销售规模复合增速预计为 4.5%/3.3%/3.6%,其他市场预计复合增速为6.9%,行业增速主要由新兴经济体家电市场快速发展贡献。

在相对成熟的市场,国内品牌此前主要通过给海外品牌代工出口的方式覆盖,经过多年积累,国内家电龙头制造能力、研发水平以及产业链上游零部件制造能力均具备了世界领先水平。因此发展重点逐步由制造出海向品牌出海转型,目前龙头已有所成效,如海尔及旗下 GEA 品牌在北美市场洗衣机、冰箱及厨电品类份额已位居市场前列并保持提升趋势。在东南亚及南亚等新兴经济体,家电品类处于渗透率快速提升阶段,如过去 5 年越南、马来西亚以及泰国空调渗透率均有 10%以上提升,未来伴随人均收入水平和城镇化率提升,家电行业有望保持快速增长。格局方面,以印尼为例,国内品牌如海尔、美的在冰洗品类上已经具备一定份额基础,未来增量空间广阔。

原材料价格高位震荡变动

近期,受到国际形势及美国经济影响,大宗商品价格呈现了较大上涨。铜价至4月8日强势拉涨,较年初上涨8.99%,创下近两年新高。铝价4月3日盘中沪铝主力合约价格创下年内新高。与此同时制冷剂也在大幅提价,据产业在线监测,今年一季度制冷剂R22、R32、R125、R134a的市场均价同比分别上涨11.2%、49.4%、42.1%和21.9%。

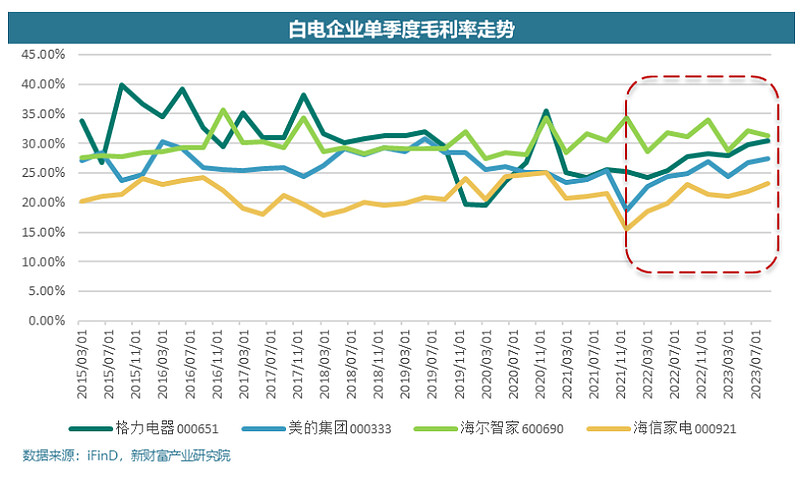

对于成本问题,我们通过复盘铜等原材料价格与白色家电毛利率的关系,发现白色家电企业的成本传导能力强,原材料价格上涨对白色家电企业盈利不会带来太大压力,短期可能造成1-2%的毛利下降。

以铜为例,2020-2021年是铜价的大幅增长期,成本压力推动空调均价快速走高。2022年-2023年属于铜价的高位震荡期,价格持续在65000-70000元/吨左右震荡,而下游家用空调价格在这一时期基本稳定,其中外销均价在海运成本回落和汇率的共同作用下还有较大幅度的下调。2024开年以来,铜价在68000-70000元左右震荡,3月底才开始明显加速走高。2022年以来,白色家电企业的单季度毛利率呈现逐步修复的趋势,由于头部企业具备规模化生产优势,会提前储备原材料;同时企业在大宗商品上也有对应投资,能够抵消一部分涨价带来的成本压力。我们依旧看好原材料企稳回落给白电企业带来的利润空间。

转载来源:新财富

数据显示,截至2024年3月29日,国证龙头家电指数(980028)前十大权重股分别为美的集团(000333)、格力电器(000651)、海尔智家(600690)、三花智控(002050)、石头科技(688169)、公牛集团(603195)、德业股份(605117)、海信家电(000921)、老板电器(002508)、苏泊尔(002032),前十大权重股合计占比80.78%。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:基金有风险,投资须谨慎。本产品由博时基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详情及购买渠道可在管理人官方网站查询-博时基金-基金产品。