一、交易标的

红墙转债127094,对应正股红墙股份002809。

红墙股份我一直放在自选股里,10元以上的时候,我持有过一段时间,赚了千把块钱。

公司主营水泥外加减水剂,同样业务的还有垒知集团和苏博特。这家公司从报表上来看还是可以的,近两年因为地产基建的停滞,效益下滑,但基本上是盈利的,没有什么幺蛾子。当然,我看报表也就是看个热闹,水平有限的很。

红墙转债于2023年11月上市,规模3.16亿,上市第二天最高价155元,随后一路走低。今年1月份,微盘股暴跌,溢价率从30%上下,一下子飙到68%。

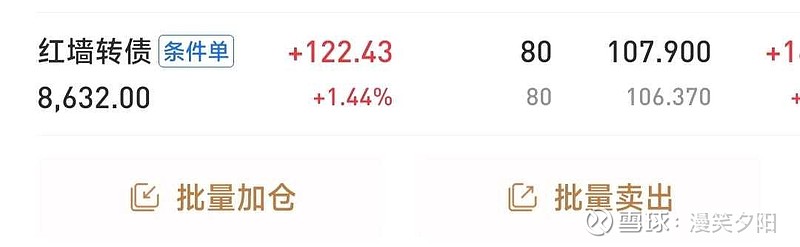

当前转债价格107.9,溢价率38.6%,到期收益率2.09%。正股价格8.48,转股价10.89。

二、交易逻辑

1、假设在接下来的一段时间内,红墙股份走修复行情,股价从8.48元涨到1月份的起跌点10元,涨幅18%。

2、此时,如果转债价格原地不动,则溢价率为17.5%。按照近几年转债市场的行情,这样的溢价率显然是较低的。

3、如果市场给予转债20%-30%溢价率话,就意味着红墙转债的价格会涨到110-119元,那么按当前价格买入,会有大约2%-10%的收益。有脉冲的话就更加好了,毕竟盘子小,有妖的潜能。

4、假设在接下来的一段时间内,指数回调甚至奔着前低去,红墙转债2%的到期收益会是很好的防守,毕竟公司还是可以的。

5、假设接下来是横盘,那就熬吧,总归要选择方向的。

三、实战

实盘买了一点,看看效果。我认为大概率是能挣点辛苦费的,毕竟盘子小,发行后还没有炒作过,就算套手里,也是有底的。