$腾讯控股(00700)$ $蚂蚁集团(SH688688)$ #腾讯控股#

“2022年微信支付估计给腾讯带来了超过1200亿的收入”

前段时间,几所大学发声明因微信支付在校内提高支付费率而停用的新闻在全网引起了热烈讨论,刚好我也一直想梳理下腾讯这一块的收入以及未来的发展趋势,借着这个机会整理成文。

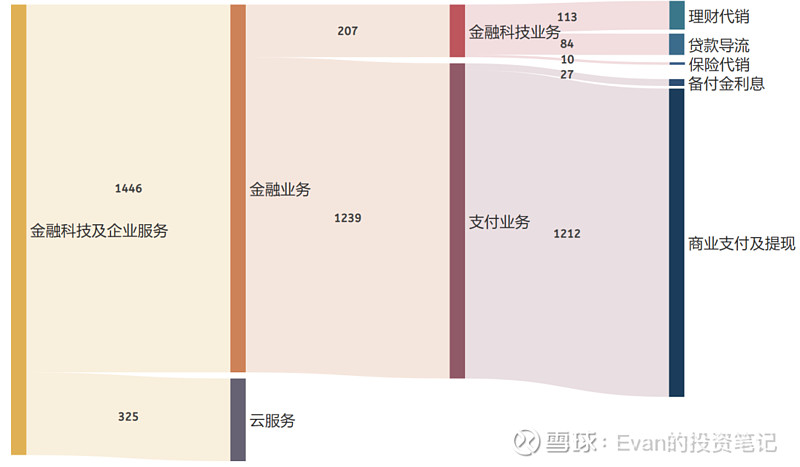

在腾讯三大项收入中,金融科技与企业服务一直是信息披露最少的业务,它没有做任何拆分,就如同几块被强行揉在一起颜色不同的橡皮泥,2022年这个橡皮泥的收入合计1771亿。

一般认为,金融科技与企业服务可被分为三大块:支付、金融科技和云服务,其中收入占比最大的就是支付业务,即微信支付。笔者估算的2022年属于金融企服的各项收入情况如下图,1771亿中有300-350亿为云计算收入;理财代销、贷款导流以及保险代销的收入合计200亿出头;支付业务收入有1200多亿,其中备付金利息有20余亿,剩下的是商业支付及提现的收入。

一、云服务

根据canalys的研报,2022年上半年中国公有云服务市场(IaaS+PaaS)整体规模为2087.67亿元,其中腾讯的市场份额为16%,那么以此可推算出腾讯云2022年的收入约为334亿元。

考虑到腾讯saas的主要产品企业微信、腾讯会议、腾讯文档基本是在2022年底以及2023年才开始大规模变现,那么腾讯云2022年的主要收入就是IaaS+PaaS。IDC和前瞻产业统计的数据比334亿略低,此处暂时拍脑袋预估腾讯云2022年收入为300-350亿元左右,取325亿元。

二、金融科技业务

金融科技业务主要包括理财通的基金代销、腾讯微保以及微众银行的贷款导流三类,通俗点说就是帮忙卖基金、帮忙卖保险以及帮忙放贷款三项业务。

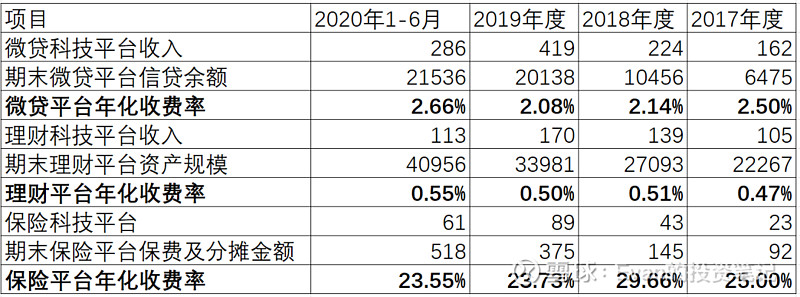

蚂蚁招股书中的“数字金融科技平台”业务下也是这三类收入,而蚂蚁披露的2017年-2020年6月各业务体量和收入可作为推算腾讯金融科技同类业务收入的重要参考:

总体而言蚂蚁微贷平台的费率在2.5%左右,理财平台的费率在0.5%左右,保险平台早期费率较高,2018年底推出相互宝后整体费率被拉低了一些。

1.理财通基金代销业务

腾讯财报最后一次提理财通资产保有量是2020年三季报,此后再未披露过任何增长率或保有量相关数据。根据理财通小程序截图来看目前理财通的资产保有量在20000亿以上,2022年末余额暂且按22500亿预估。

则2022年腾讯代销理财收入约为22500*0.5%=112.5亿

2.微众银行贷款导流业务

蚂蚁给各大银行助贷,腾讯主要给微众银行助贷。微众银行2022年财务报表中资产端发放的贷款余额为3370亿,按照蚂蚁的费率来计算3370*2.5%=84亿。

此处有一个疑点是微众银行今年4月27日披露的关联交易信息公告指出2023年一季度微众银行与关联方仅发生了2个亿左右的关联交易。

按照推算肯定不止这么点,难道微信几乎免费给微众银行导流?这也说不通。我更愿意相信是因为某个会计准则导致微信和微众银行的相关交易没有算在关联交易内。微众银行年报中有“代理业务手续费支出”这一科目,该支出2020年-2022年分别为86亿、124亿和85亿元,我认为代理业务手续费支出中主要就是包括了微众银行付给微信导流的费用。

3.腾讯微保

腾讯微保成立较晚,也是网上披露信息最少的业务之一,完全获取不到任何官方披露的保费规模、收入等信息,好在这一块体量小,网上有文章根据泰康在线的保费收入推断2019年腾讯微保保费规模不到20亿。根据中国保险行业协会统计数据显示,2013年到2022年,互联网保险的保费规模从290亿元增加到4782.5亿元,年均复合增长率达到32.3%。此处假设2022年腾讯微保保费规模跟2019年比翻了一倍(复合增长率26%),为40亿元,按照25%的费率算产生的收入为10亿元左右。

三、支付业务

1.备付金利息

央行自2020年开始对支付机构上缴的备付金按年利率0.35%再打九折后给支付机构发放利息,从央行2022年资产负债表可知全年备付金平均余额约为21107亿,通常认为微信支付在第三方支付的市占率为40%,若备付金比例同市占率比例,则腾讯2022年收到的备付金利息约为

21107*0.4*0.35%*0.9=27亿

2.移动支付

腾讯官方渠道从未披露过移动支付的交易笔数、GMV、费率等信息,第三方机构一般推算腾讯支付的市占率约为40%左右,略小于支付宝。理想中推算支付业务收入应该采用收入=交易笔数*客单价*费率的方式,但据我翻阅研报和查阅网络信息的情况来看,这三个因素没有一个可以获取到准确数据,那么以此推断的收入肯定距离真实情况有较大误差。用2022年披露的总数减去前文推测的各项其他业务之和可能更加准确:

移动支付=1771(金融企服总金额)-325(云计算)-113(理财代销)-84(贷款导流)-10(保险代销)-27(备付金利息)=1212亿元

在移动支付中,红包、个人转账并不产生收入,零钱提现的手续费收入(0.1%)与成本几乎相等(相当于代银行收费),真正为公司带来收益的就是线下和线上消费的商业支付。

对腾讯来说商业支付的成本也以银行手续费为主,约为0.1%,剩下的网联清算费和服务器、带宽等成本估计只有0.02%到0.04%左右,而消费者如果是用零钱付款,则腾讯无需支付银行手续费,那么该笔支付的成本非常小。

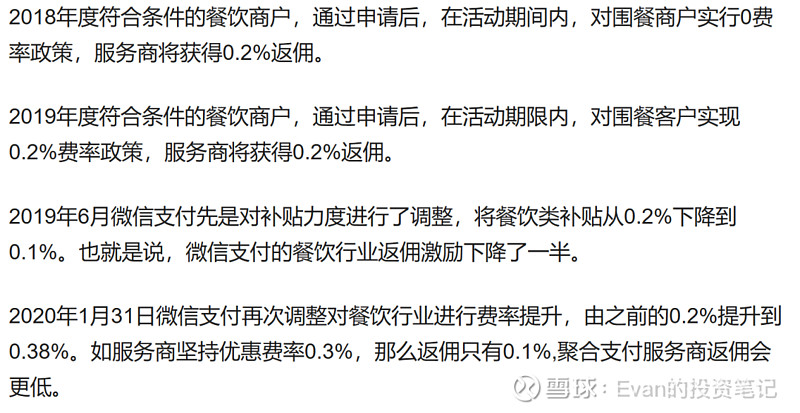

商业支付可分为线上(如拼多多、京东、小程序上消费)和线下(如便利店扫码支付)支付两种。其中线下支付一般通过代理公司结算,即给予代理公司一个费率分成,由他们去推广、服务商户,在这个情况下线下支付的成本还要加上给予代理公司的分成。如之前实施的绿洲计划:

(上图信息来源互联网)

在线下支付已深入渗透到全国各地后,微信给的优惠政策逐渐取消,费率提升的同时服务商补贴也逐渐减少,有点卸磨杀驴的意思哈哈。这次上新闻就是因为学校发公告说微信取消了校园场景的优惠政策,后来微信公告解释说主要是之前管控不严导致酒店等商业场景也被纳入进了校园场景的优惠范围,校园内坚持免费。线下支付理论上应该是0.6%左右,目前实际收费都在这个基础上有不同的折扣。

线上支付的客户主要都是大公司,如美团、京东、拼多多、快手等,其中很大一部分都是腾讯的合作伙伴、被投企业,费率应该比较优惠,具体未知。

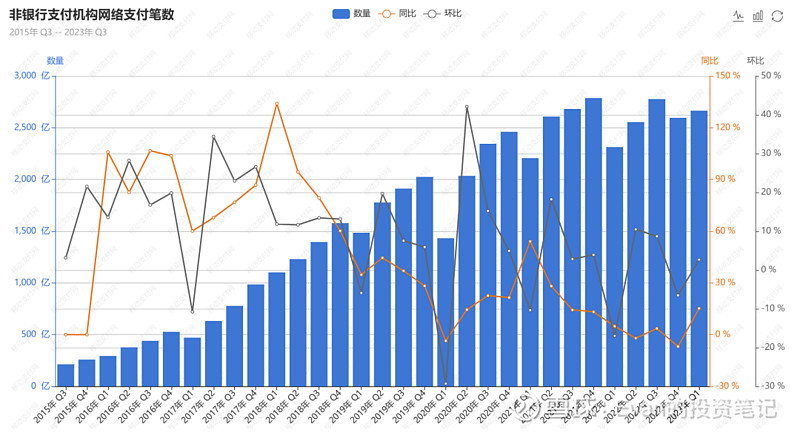

根据下图的非银机构网络支付笔数统计可以看出移动支付的GMV基本已趋于饱和,看央行负债表的备付金余额也可看出这个趋势,接下来收入的增长主要就得靠费率的提升了,在成本费率稳定在0.12%-0.15%的情况下提升收费率可带来毛利率巨大的增长:在0.15%的成本费率情况下,0.2%的收费率意味着25%毛利率,0.3%的收费率意味着50%毛利率,而0.5%的收费率意味着70%的毛利率。

四、总结及展望未来

梳理下来后可发现:除开云计算后,腾讯企业及金融服务板块的发展全部都要依仗微信,而云计算的SaaS部分也要靠微信。具体来说,腾讯会议和腾讯文档相比于同类产品的优势就在于微信内分享直接唤起小程序进入非常方便;金融科技业务的代销理财、保险、贷款也是纯靠微信的流量;占收入大头的微信支付就更不用说了。

展望未来,这一块收入还有多大增长空间呢?我认为有乐观也有悲观的因素:一方面来说,微信在中国人的生活中不可或缺,地位无法被撼动,那么SaaS三杰大概率会发展的不错,至于收入空间有多大现在还不好说,毕竟商业化变现才刚刚开始;金融科技业务的增长空间还很大,过去数年正处于国家对互联网平台公司金融业务的监管改造中,导致腾讯无论是助贷、还是代销基金保险都没有大肆扩张,今年处罚落地,改造已基本完成,若商业模式不变(现在还不清楚监管改变了哪些东西),那么在微信流量的扶持下业务增长是很确定的事情,我这几天微信就频繁刷到微众银行投放的理想L7车贷广告。

另一方面来说,微信作为国民不可或缺的软件,也有了一部分公用事业的特点,特别是占收入大头的微信支付,如果想提高费率可能就会面临舆论的轩然大波。再加上国内经济复苏不及预期,微信支付在取消了原本的优惠政策后短期内还能有多大的提价空间?是否会激起商家群体倒向支付宝等其他互联网大厂的支付?

总而言之,腾讯金融企服增长空间是有的,但什么时候能够把增长吃到嘴里则要看监管的尺度以及经济大盘的复苏程度了,前者决定了金融科技业务敢不敢扩张,后者决定了广大商家对微信支付费率提升的容忍程度。至于云计算,看起来腾讯的IaaS和PaaS相对于阿里、华为等厂商没有什么竞争优势,SaaS短期内也无法对收入和利润形成实质贡献,继续观察。