$腾讯控股(00700)$ #视频号# #快手# #腾讯控股# $快手-W(01024)$

“个人认为视频号2023年给腾讯控股带来的增量广告收入很难超过100亿元,直播收入估计在100亿元左右,电商收入应在30亿元上下,合计230亿元,可贡献毛利92亿。”

马化腾说视频号是全公司的希望,那么这个希望有多大?能够给腾讯的收入和利润带来多大的增量?抖音没有上市,只能根据媒体只言片语的报道窥视,而快手财报披露的信息可以作为视频号未来发展趋势的参考。

2022年,快手总营收942亿,其中广告收入490亿,直播收入354亿。以电商为主的其他收入98亿。根据媒体报道,字节收入超过850亿美元,合人民币5800多亿,为快手的5-6倍(包括了tiktok、头条等其他收入,不过抖音占比应该超80%)。

短视频业务的收入可以从流量*变现效率的框架来分析。其中流量即用户总时长,可分解成日活用户数量和用户平均每日观看时长,前者展现了平台的覆盖面和渗透率,后者取决于平台内容的吸引力和粘性;变现渠道则一般分为三大类:广告、直播和电商。

一、流量分析

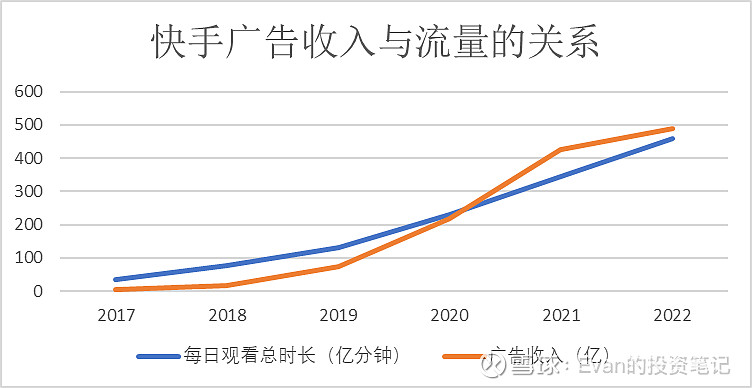

先看快手的用户总时长方面:

2017年到2022年日活数量和日均时长稳步增长,两者相乘带来用户总时长从每天36亿分钟增长11.8倍至460亿分钟。

根据网上流传的2022年12月腾讯视频号调研纪要,去年年底视频号日活在4亿左右,平均日活用户观看时长为33分钟,那么相乘得出总时长为132亿分钟,为快手2022年总时长的29%。(腾讯年报电话会时曾披露,目前视频号总用户时长已经是朋友圈的1.2倍以上,粗估一下朋友圈总时长=7亿日活*15分钟=105亿分钟,调研纪要的数据应该还算靠谱。)

借助微信庞大的用户群体和发现页等各种渠道的扶持导流,视频号的日活一年走完了快手六年走的路,在2022年q4已经完成了反超,个人认为2023年12月日活有望达到4.5亿 。

不过真正大有可为的是提升平均观看时长,目前视频号日活用户时长仅超过30分钟,比快手2017年的水平都低,还有翻倍的空间。用户时长取决于算法和内容的丰富程度:是否能够抓住用户的喜好,精准推送信息。从快手的历史记录来看,疫情前每年可提升10分钟,疫情后提升速度明显加快。这一方面保守预估视频号暂以每年10分钟的速度提升。

那么2023年视频号每日平均用户时长至少可以提升至4.3*40=176亿分钟,若日活和用户时长皆超出保守预估,则有望提升至4.5*50=225亿分钟。与快手2020年的时长接近。

根据网上琐碎的信息,2022年抖音日活超过7亿,用户平均使用时长超过140分钟,每日用户总时长超过980亿分钟,目前为快手的两倍多,视频号的7.5倍多。

二、变现渠道分析

1. 广告

广告变现的规模效应较为明显:2017年快手的广告业务在每日观看总时长36亿分钟时仅有3.9亿收入,2022年每日总时长160亿分钟时已有490亿收入。在一定范围内,每提升一单位的用户观看总时长可以带来超过一单位的广告收益,所以抖音的流量是快手的两倍,广告收入却超出快手四倍。顺便说一句,从这个角度来看快手去年的广告收入是明显不及预期的,应是受疫情影响较大。

根据流传的调研纪要,预估视频号2023年广告收入预测为100亿左右,大约是快手2019-2020年的水准,从流量来看承接100亿的广告投放是完全没有问题。然而广告需要客户资源的积累,要从抖音、快手等其他平台上抢夺100亿的客户应该没这么容易,目前的很多客户资源可能来自于朋友圈、公众号等微信内部或集团内部的导流扶持。个人认为2023年视频号给腾讯集团层面带来100亿的增量广告收入有些困难,看长远的未来则上限很高,500亿应该问题不大。

2. 直播

进入移动互联网时代后直播似乎一直是流量变现最快的方式。

直播收入过去是快手全公司的顶梁柱,变现速度比广告和电商快的多,然而见顶也非常快:2019年后只有缓慢增长,付费用户似乎很难突破6000万,年平均消费则很难突破650元。

之前写过的腾讯音乐情况也类似,直播收入是集团早期的顶梁柱,近年则逐渐疲软。不同的是,腾讯音乐的用户付费率低于快手的水平,付费用户年消费额很高,接近2000元,为快手的3倍。

视频号的用户画像与消费习惯应该更接近快手而非腾讯音乐,在直播打赏趋近饱和的今天,视频号要想取得收入必须是从存量市场中抢夺一块肉下来。估2023年直播收入=4.3亿日活*5%付费比例*500元年消费金额=108亿直播收入,然而考虑到用户平均时长较短,付费率和消费金额不一定能达到这个水平,此外视频号的直播势必会影响集团内腾讯音乐、虎牙等同类品的直播业务,所以对腾讯控股来说增量应该在100亿以内。根据快手近几年的直播业务收入情况,视频号直播收入上限暂时也只能给到300亿。

3. 电商

电商可以说是国内互联网领域竞争最激烈的细分行业,从淘宝、京东、pdd的人找货到抖音、快手、淘宝直播的货找人,你方唱罢我登场。

由于快手电商业务起步较晚,有观察价值的是2019年-2022年的数据。这四年里GMV增长非常快,抽佣比例则是从不到0.5%提升到1.1%左右,结合流量来看,GMV和总时长的比例较为稳定。

视频号从今年开始抽佣,据朋友反映真实抽佣比例在0.6%-5%不等,我估计平均下来抽佣比例很难超过1%。毕竟是刚起步,消费者和商家都还在培育期。保守估计2023视频号电商收入:

平均总时长200亿分钟*转换比例15*抽佣比例0.8%=24亿

若是乐观一些:

平均总时长200亿分钟*转换比例20*抽佣比例1%=40亿

三、利润率分析

在直播、广告、电商三类业务中,直播由于主播分成成本较高,毛利率是最低的,所以快手过去直播收入占比大时整体毛利率较低,近年来随着广告收入的增加毛利率每年都在提升。考虑到视频号2023年的收入水平与收入结构应处于快手2019-2021年左右,目前的毛利率应该也在40%附近。

快手比较可怕的是销售费用,最近三年占到了营收的40%以上,视频号在马化腾说“不再相信买量”的大背景之下,销售费用率应该较低。这也是微信的恐怖之处:可以通过发现页的导流急速并且免费的为视频号带来用户,至于留不留的下则取决于推荐算法和内容。快手的管理费用率较低,研发费用率则提升较快,可能也是因为近几年的海外扩张战略。

总的来说视频号净利率受到的影响因素太多,此处不做判断。

四、总结

根据上述分析,个人认为视频号2023年给腾讯控股带来的增量广告收入很难超过100亿元,直播收入估计在100亿元左右,电商收入应在30亿元上下,合计230亿元,可贡献毛利92亿。

展望未来,视频号广告业务的上限至少有500亿,如果后续在运营上能够站稳脚跟,流量实现与抖音、快手三分天下的局面则1000亿也不是没有可能。不过广告的饭要一口口吃,不知哪一年能达到。

直播业务应该很难超过300亿。

电商是否能够持续发展除流量外还取决于运营和售后水平,如果视频号这点做的不错,那么1.5万亿 GMV应该没有问题,能够带来超过150亿的收入。

上述合计超过1000亿。当然,这一切假设都是建立在流量的基础之上,视频号能够在抖音快手的流量抢夺中站稳脚跟、拿下一片天地吗?拭目以待。