摘要

行情回顾。动力煤稳中小幅下移,焦煤“V”型趋势:2024年Q1港口Q5500现货均价909元/吨,同比下跌21%,环比23年Q4单季下跌6%;Q1长协均价709元/吨,同比下跌2%,环比下跌0.2%;2024年Q1京唐港主焦煤均价2419元/吨,同比下跌4%,环比23年Q4单季下跌5%。

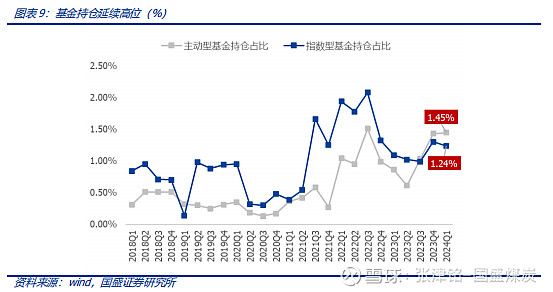

基金持仓:持仓略增,但仍欠配,新集最受青睐。2024年Q1末主动型基金(含普通股票型、偏股混合型及灵活配置型基金)对煤炭板块持仓占比为1.45%,较2023年Q4增加0.02pct;指数型基金(含被动指数型及增强指数型基金)对煤炭板块持仓占比为1.24%,较2023年Q4减少0.06pct;合并计算后,两类型基金对煤炭板块持仓占比为2.68%。

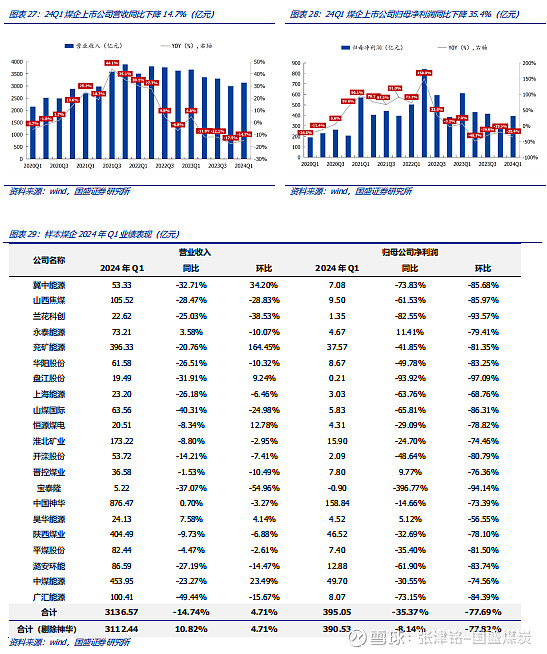

业绩:23业绩同步下移,24Q1利润环比增长。2023年煤炭板块上市公司(21家样本)合计实现营业收入13342亿元,同比下降9.4%;实现归母净利润1770.79亿元,同比下降26.0%。2024年第一季度,煤炭板块上市公司(21家样本)合计实现营业收入3,137亿元,同比下降14.7%,环比增长4.7%;实现归母净利润395亿元,同比下降35.4%,环比增长27.5%。

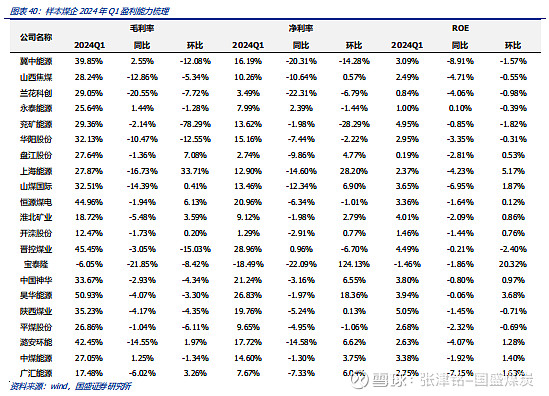

财务:盈利韧性依旧,费用率延续优异。2023年,样本煤企平均毛利率为37.2%,同比增加0.1pct;平均净利率为16.4%,同比下降3.8pct;平均ROE为15.6%,较2022年下降9.3pct。2024年第一季度,样本煤企平均毛利率为33.0%,较2023年Q1下降1.1pct,环比2023年Q4下降4.8pct;平均净利率为14.3%,较2023年Q1下降6.0pct,环比2023年Q4上升4.3pct;平均ROE为2.9%,较2023年Q1下降2.7pct,环比2023年Q4上升0.9%。

经营:23产销增长后24Q1明显下滑,吨煤毛利继续回落。23年产销继续增长,24年Q1销量明显下滑,2023年样本煤煤企(20家)合计生产原煤11.7亿吨,同比增加7.5%;销量15.0亿吨,同比增加7.8%。若剔除中国神华后,19家煤企共生产原煤8.4亿吨,同比增加9.1%;销量10.5亿吨,同比增加7.8%。2024年Q1,样本煤企(11家)累计生产原煤2.3亿吨,同比增加3.0%;销量3.2亿吨,同比增加2.2%。若剔除中国神华后,10家煤企共生产原煤1.5亿吨,同比增加3.9%,环比增加2.5%;销量2.0亿吨,同比减少1.3%。23年吨毛利明显回落,24Q1同比下降,环比基本稳定, 2023年煤企吨煤综合售价649元/吨,同比下跌17.2%。2023年吨煤销售成本411元/吨,同比下跌7%。2023年吨煤销售毛利237.6元/吨,同比下跌32%。2024年Q1煤企吨煤综合售价614元/吨,同比下降16.9%;2024年Q1吨煤销售成本424元/吨,同比下降8.5%;2024年Q1吨煤销售毛利193元/吨,同比下降31.3%。

分红:高比例分红回报股东,高股息凸显性价比。煤企高比例分红积极回报股东。2023年统计的19家煤企平均分红比例为53.5%,对应平均股息率为6.1%。股息率(截至4.30收盘)达8%及以上的有广汇能源(9.4%)、兰花科创(8.3%)、冀中能源(8.0%)。

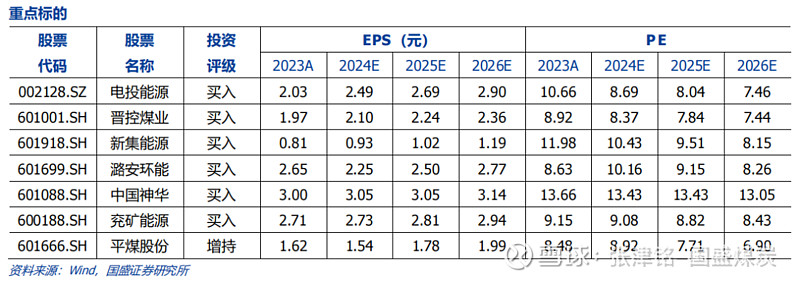

投资策略:单就煤企24Q1业绩而言,同比正增长的有电投能源,永泰能源、晋控煤业、昊华能源、新集能源,同比下降40%内的有中国神华、淮北矿业、恒源煤电、中煤能源、陕西煤业、兖矿能源、平煤股份,以上均是值得未来重点关注的公司。

短期重点推荐24Q1业绩同比增长的电投能源、新集能源、晋控煤业;基本面触底回升的潞安环能;受益于煤价上涨的淮北矿业、平煤股份、陕西煤业、兖矿能源、广汇能源;以及中特“煤”的中国神华、中煤能源、上海能源。

风险提示:国内产量释放超预期,下游需求不及预期,在建矿井投产进度超预期。

报告正文

1.行情回顾

1.1.基本面:动力煤稳中小幅下移,焦煤“V”型趋势

1.1.1.动力煤:双轨制延续,Q1煤价稳中小幅下移

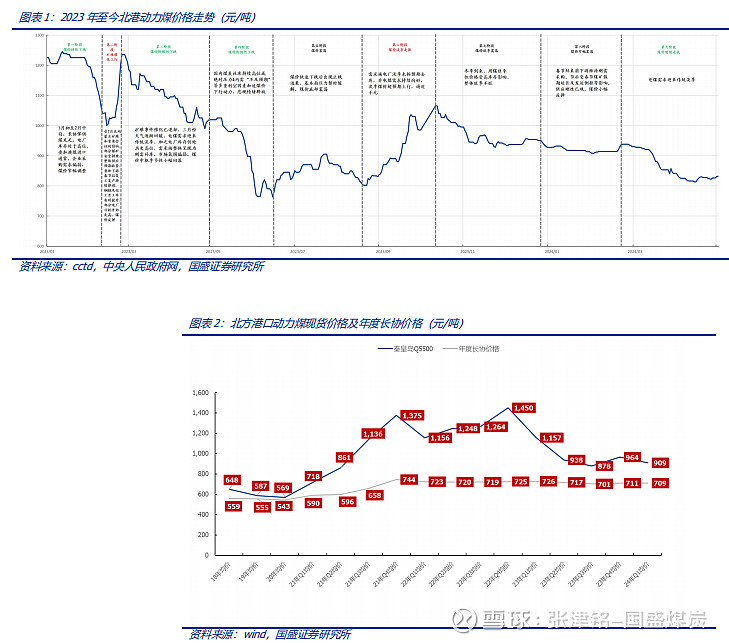

年初至今,双轨制延续,动力煤价格受春节假期和淡旺季交替影响,呈现小幅波动。1月~2月,春节结束前下游维持刚需采购,价格窄幅震荡,节后受春节煤矿假期延长及发运倒挂等影响,供应刚性已现,煤价小幅反弹;3月,电煤需求迎来传统淡季,煤价缓慢走低,但中枢价格仍高于800元/吨,动煤价格底部愈发明确。

总体来看,2024年Q1港口Q5500现货均价909元/吨,同比下跌21%,环比23年Q4单季下跌6%;Q1长协均价709元/吨,同比下跌2%,环比下跌0.2%。

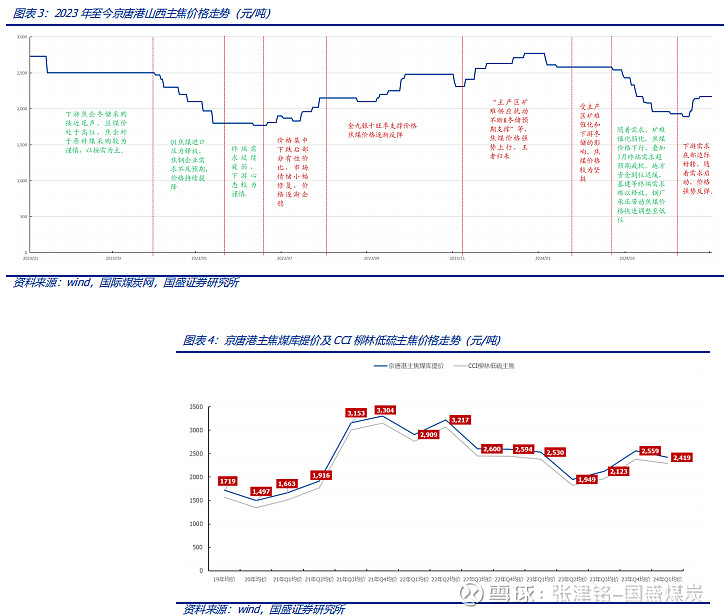

1.1.2.焦煤:“V”型趋势,供应刚性凸显

23年Q1焦煤整体呈“V”型趋势。2024年Q1京唐港主焦煤均价2419元/吨,同比下跌4%,环比23年Q4单季下跌5%。

Ø春节前,受主产区矿难催化和下游冬储补库的影响,焦煤价格较为坚挺;

Ø春节后,随着补库需求、矿难催化弱化,焦煤价格下行,叠加3月终端需求超预期疲软,地方资金到位迟缓,基建等终端需求难以释放,钢厂利润承压带动焦煤价格快速调整至低位;

Ø三月中下旬开始,下游需求底部边际好转,焦煤库存历史低位,随着补库启动,价格强势反弹。

1.2.市场表现:2022年强于大市,23年行情走弱

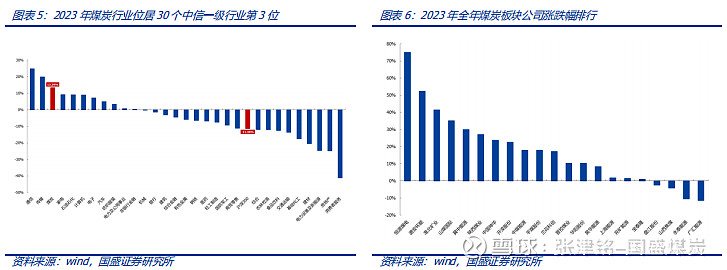

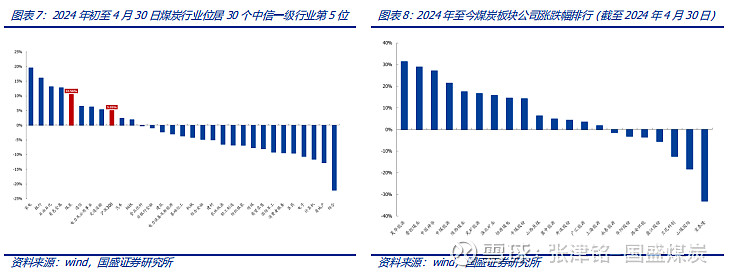

2023年全年,沪深 300 指数下跌11.38%,中信煤炭指数上涨 13.39%,跑赢沪深 300 指数24.77个百分点,位居 30 个行业涨跌幅榜第 3 位。个股方面,2023 年全年,中信煤炭板块 21家上市公司中17家上涨,4家下跌。

Ø涨幅前五:恒源煤电、潞安环能、淮北矿业、山煤国际、冀中能源,涨幅分别为74.98%、52.30%、41.38%、35.03%、29.92%。

Ø跌幅前三:广汇能源、永泰能源、山西焦煤,跌幅分别为 -11.44%、-10.46%、-4.20%。

2024年初至4月30日,沪深 300 指数上涨 5.05%,中信煤炭指数上涨 10.56%,跑赢沪深 300 指数5.51个百分点,位居 30 个行业涨跌幅榜第 5位。个股方面,2024年年初至今,煤炭板块 21家上市公司中14家上涨,7家下跌。

2024年初至4月30日,沪深 300 指数上涨 5.05%,中信煤炭指数上涨 10.56%,跑赢沪深 300 指数5.51个百分点,位居 30 个行业涨跌幅榜第 5位。个股方面,2024年年初至今,煤炭板块 21家上市公司中14家上涨,7家下跌。

Ø涨幅前五:昊华能源、晋控煤业、中国神华、中煤能源、陕西煤业,涨幅分别为 31.33%、 28.87%、27.05%、21.36%、17.42%。

Ø跌幅前五:宝泰隆、山煤国际、兰花科创、盘江股份、潞安环能,跌幅分别为 -33.14%、-18.28%、-12.44%、-5.51%、-3.51%。

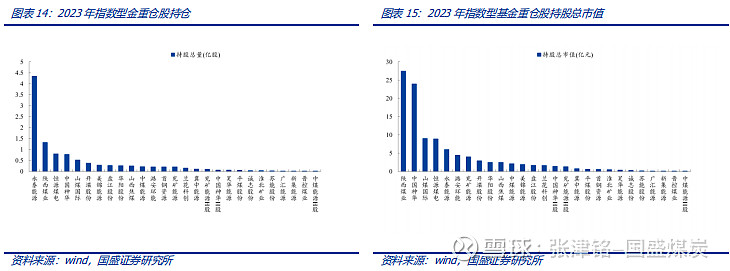

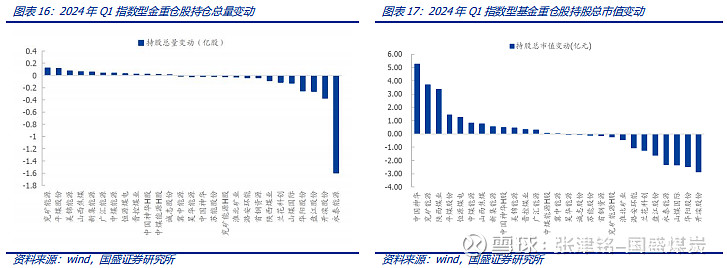

1.3.基金持仓:持仓略增,但仍欠配,新集能源最受青睐

煤炭行业2024年Q1持仓延续高位:根据我们对基金重仓持股统计,2024年Q1末主动型基金(含普通股票型、偏股混合型及灵活配置型基金)对煤炭板块持仓占比为1.45%,较2023年Q4增加0.02pct;指数型基金(含被动指数型及增强指数型基金)对煤炭板块持仓占比为1.24%,较2023年Q4减少0.06pct;合并计算后,两类型基金对煤炭板块持仓占比为2.68%。

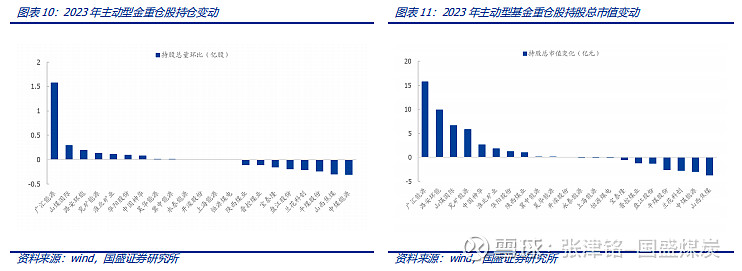

2023年,按市值计算,主动型基金煤炭板块前五大重仓标的分别为陕西煤业、中国神华、广汇能源、兖矿能源H股、潞安环能。2024年Q1主动基金增配前五的是新集能源(+8.41pct)、广汇能源(+0.89pct)、中煤能源(+0.65pct)、华阳股份(+0.60pct)、中煤股份H股(+0.52pct),获减配前五标的为山煤国际(-3.41pct)、兖矿能源H股(-1.00pct)、陕西煤业(-0.85pct)、潞安环能(-0.70pct)、盘江股份(-0.68pct)。

2023年,按市值计算,主动型基金煤炭板块前五大重仓标的分别为陕西煤业、中国神华、广汇能源、兖矿能源H股、潞安环能。2024年Q1主动基金增配前五的是新集能源(+8.41pct)、广汇能源(+0.89pct)、中煤能源(+0.65pct)、华阳股份(+0.60pct)、中煤股份H股(+0.52pct),获减配前五标的为山煤国际(-3.41pct)、兖矿能源H股(-1.00pct)、陕西煤业(-0.85pct)、潞安环能(-0.70pct)、盘江股份(-0.68pct)。

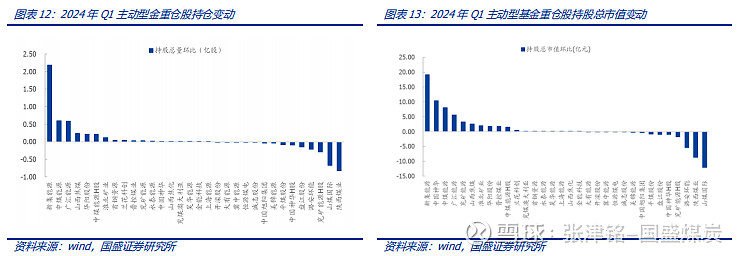

2023年,按市值计算,指数型基金煤炭板块前五大重仓标的分别为陕西煤业、中国神华、山煤国际、恒源煤电、永泰能源。2024年Q1,按市值计算,指数型基金煤炭板块前五大重仓标的分别为陕西煤业、中国神华、恒源煤电、兖矿能源、山煤国际;从流通股占比变动来看,获增配前五标的为平煤股份(+0.45pct)、兖矿能源(+0.27pct)、恒源煤电(+0.24pct)、新集能源(+0.22pct)、美锦能源(+0.19pct),获减配前五标的为开滦股份(-2.36pct)、盘江股份(-1.22pct)、兰花科创(-0.76pct)、永泰能源(-0.72pct)、华阳股份(-0.70pct)。

2023年,按市值计算,指数型基金煤炭板块前五大重仓标的分别为陕西煤业、中国神华、山煤国际、恒源煤电、永泰能源。2024年Q1,按市值计算,指数型基金煤炭板块前五大重仓标的分别为陕西煤业、中国神华、恒源煤电、兖矿能源、山煤国际;从流通股占比变动来看,获增配前五标的为平煤股份(+0.45pct)、兖矿能源(+0.27pct)、恒源煤电(+0.24pct)、新集能源(+0.22pct)、美锦能源(+0.19pct),获减配前五标的为开滦股份(-2.36pct)、盘江股份(-1.22pct)、兰花科创(-0.76pct)、永泰能源(-0.72pct)、华阳股份(-0.70pct)。

2.业绩综述:23业绩同步下移,23Q1利润环比继续下降

2.1.业绩:23业绩随煤价下降同步下移

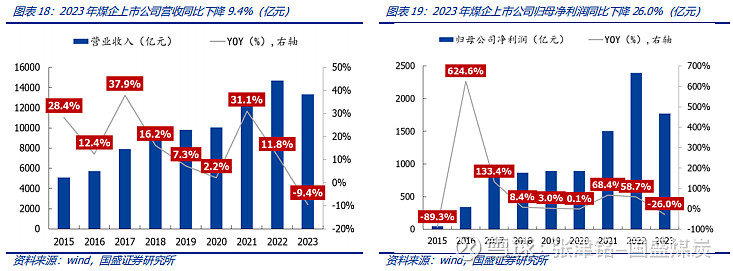

长协基准价上调&煤价高位震荡,2022年板块业绩维持高增速。受益于煤炭长协基准价上调,及煤炭供需紧平衡,煤企售价同比多有提升,推动煤企业绩同比增速维持高位。2023年煤炭板块上市公司(21家样本)合计实现营业收入13342亿元,同比下降9.4%;实现归母净利润1770.79亿元,同比下降26.0%。

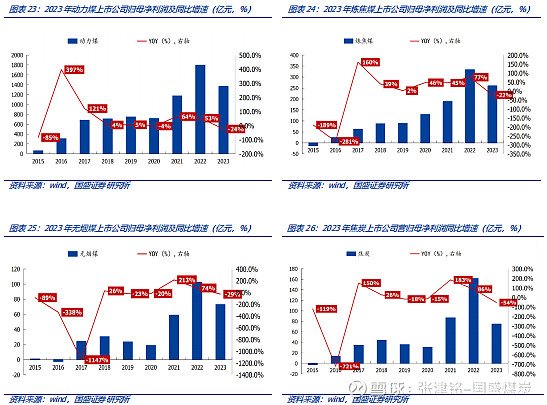

分赛道来看,炼焦煤板块更具弹性。考虑炼焦煤具备稀缺资源属性,居“煤焦钢”产业链最上游,且行业集中度远高于下游,议价能力强劲,且历次发改委限价多针对动力煤,致使焦煤企业售价弹性高于动力煤。2023年,动力煤上市公司合计实现归母净利润1363亿元,同比减少24.0%;炼焦煤上市公司合计实现归母净利润260亿元,同比减少22.1%;无烟煤上市公司合计实现归母净利润73亿元,同比下降29.0%;焦炭上市公司合计实现归母净利润75亿元,同比下降53.8%。

单季度来看, 24Q1业绩环比继续下行。2024年第一季度,煤炭板块上市公司(21家样本)合计实现营业收入3,137亿元,同比下降14.7%,环比增长4.7%;实现归母净利润395亿元,同比下降35.4%,环比增长27.5%。

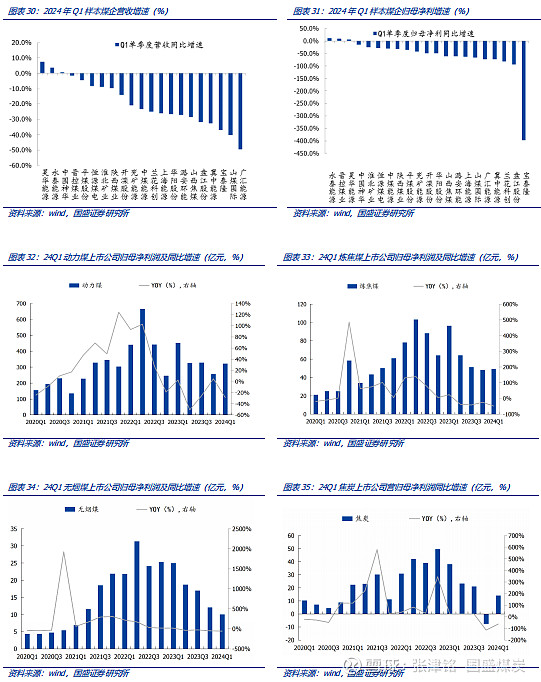

分赛道来看,2024年Q1,动力煤上市公司合计实现归母净利润322亿元,同比下降28.8%,环比增长25%;炼焦煤上市公司合计实现归母净利润49亿元,同比下降48.8%,环比增长2.2%;无烟煤上市公司合计实现归母净利润10.02亿元,同比下降59.9%,环比下降17%;焦炭上市公司合计实现归母净利润14亿元,同比下降63%,环比增长285%。

2.2.财务:盈利韧性依旧,费用率延续优异

2.2.1.煤炭企业盈利韧性依旧,23Q1盈利能力基本随煤价波动

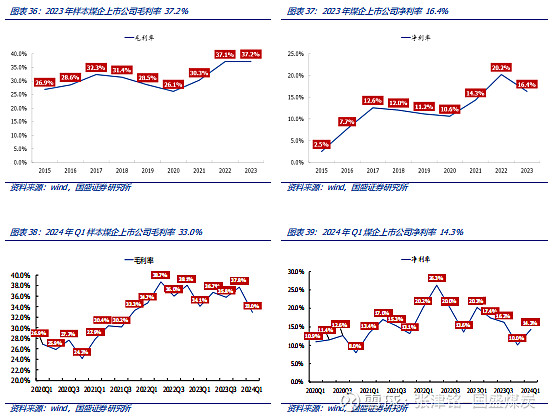

2023年,样本煤企平均毛利率为37.2%,同比增加0.1pct;平均净利率为16.4%,同比下降3.8pct;平均ROE为15.6%,较2022年下降9.3pct。

2024年第一季度,样本煤企平均毛利率为33.0%,较2023年Q1下降1.1pct,环比2023年Q4下降4.8pct;平均净利率为14.3%,较2023年Q1下降6.0pct,环比2023年Q4上升4.3pct;平均ROE为2.9%,较2023年Q1下降2.7pct,环比2023年Q4上升0.9%。

2.2.2.煤企控费能力延续优异

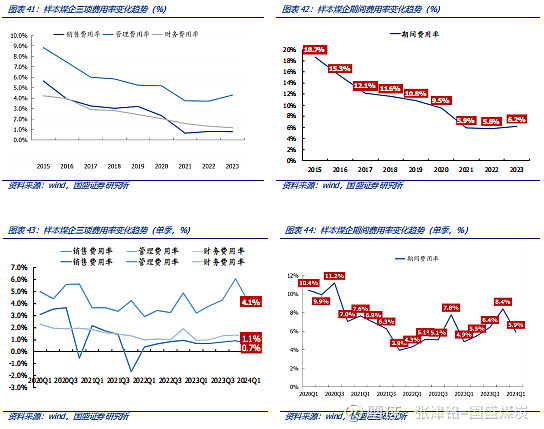

煤企费用控制能力优异。期间费用方面,2023样本煤企期间费用合计 827.4亿元,同比下降2.9%,结构来看,销售费用和财务费用同比实现小幅缩减,管理费用同比小幅增长。2023样本煤企销售费用103.1亿元,同比下降11.3%;管理费用570.8亿元,同比增长4.9%;财务费用153.6亿元,同比下降19.8%。期间费用率方面,2023年,样本煤企期间费用率6.2%,较2022年上涨0.4pct,销售费用率0.8%,同比持平;管理费用率4.3%,同比上涨0.6pct;财务费用率1.2%,同比下降0.1 pct。

2024年Q1,期间费用方面,样本煤企期间费用合计185亿元,同比增长3.6%;销售费用20.5亿元,同比下降19.7%,环比下降25.8%;管理费用129.5亿元,同比增长9.2%,环比下降28.8%;财务费用35.1亿元,同比增加1.5%,环比下降16.2%。期间费用率方面,样本煤企期间费用率5.9%,较2023年Q1下降1.0pct,环比2023年Q4下滑2.5pct;销售费用率0.7%,同比持平,环比下降0.3pct;管理费用率4.1%,同比增长0.9pct,环比下降1.9pct,财务费用率1.1%,同比下降0.2pct,环比下降0.3pct。

2.3.经营:23产销增长后24Q1明显下滑,吨煤毛利继续回落

2.3.1.量:23年产销继续增长,24年Q1销量明显下滑

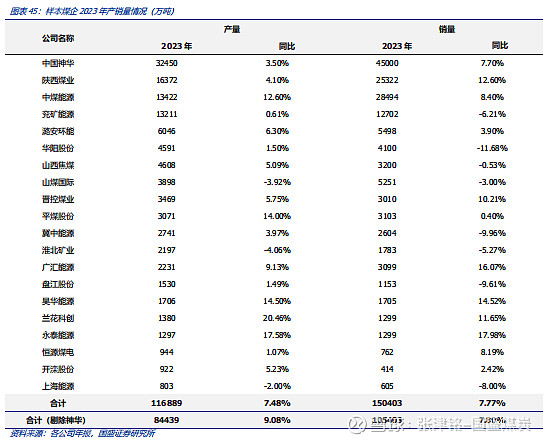

2023年样本煤煤企(20家)合计生产原煤11.7亿吨,同比增加7.5%;销量15.0亿吨,同比增加7.8%。若剔除中国神华后,19家煤企共生产原煤8.4亿吨,同比增加9.1%;销量10.5亿吨,同比增加7.8%。

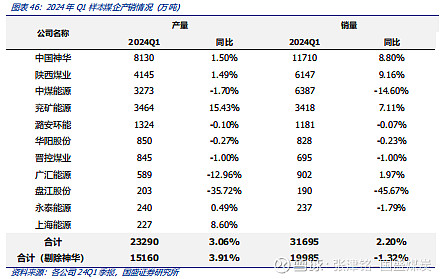

2024年Q1,样本煤企(11家)累计生产原煤2.3亿吨,同比增加3.0%;销量3.2亿吨,同比增加2.2%。若剔除中国神华后,10家煤企共生产原煤1.5亿吨,同比增加3.9%,环比增加2.5%;销量2.0亿吨,同比减少1.3%。

2.3.2.利:23年吨毛利明显回落,24Q1同比下降,环比基本稳定

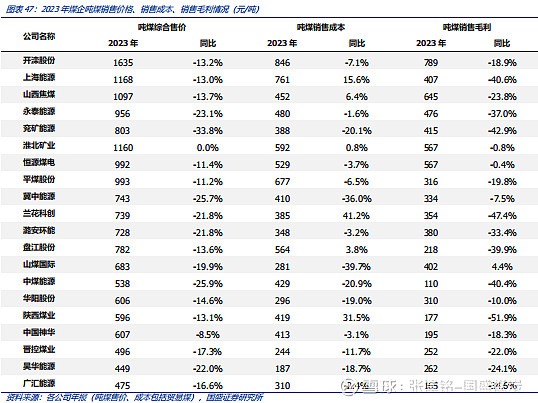

2023年煤炭售价明显下降,吨煤成本持续优化,吨煤毛利明显回落。

Ø售价方面,2023年煤企吨煤综合售价649元/吨,同比下跌17.2%。

Ø成本方面,2023年吨煤销售成本411元/吨,同比下跌7%。

Ø毛利方面,2023年吨煤销售毛利237.6元/吨,同比下跌32%。

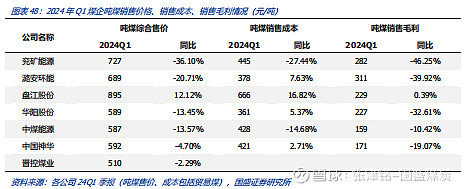

2024年Q1煤炭售价回落,吨煤成本下降,吨煤毛利下降。

Ø售价方面,2024年Q1煤企吨煤综合售价614元/吨,同比下降16.9%。

Ø成本方面,2024年Q1吨煤销售成本424元/吨,同比下降8.5%。

Ø毛利方面,2024年Q1吨煤销售毛利193元/吨,同比下降31.3%。

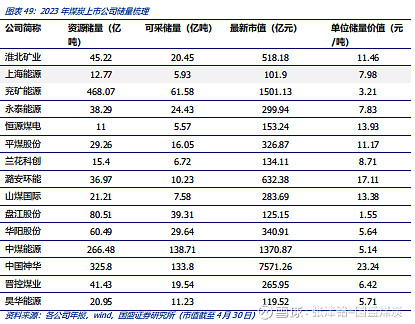

2.3.3.资源储量:行业资源壁垒优势凸显,吨储量市值仍待发掘

2.4.分红:高比例分红回报股东,高股息凸显性价比

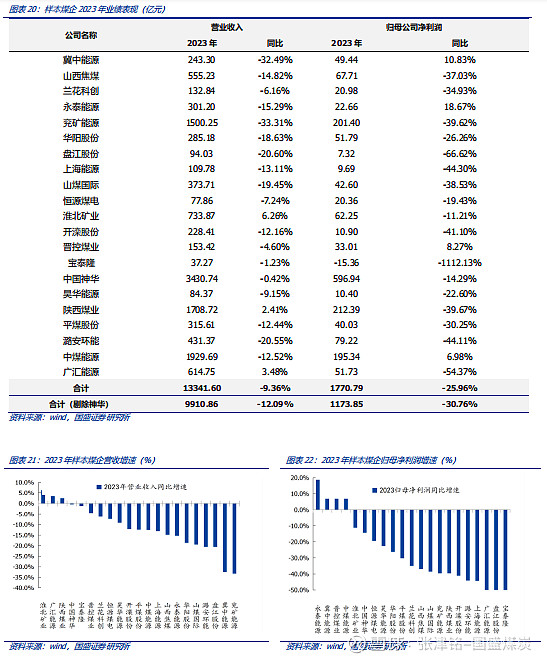

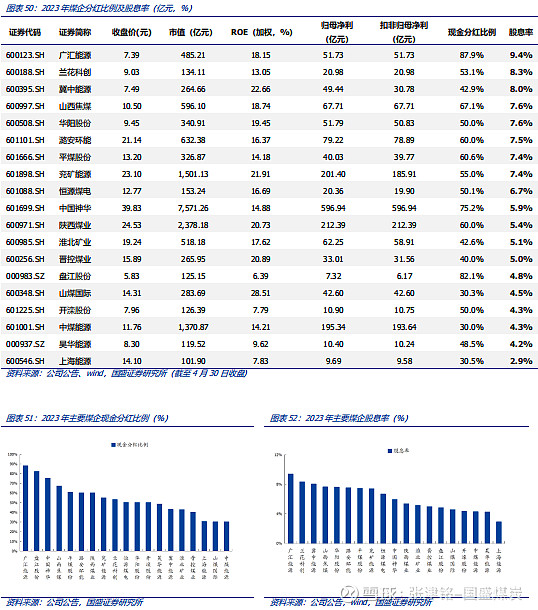

煤企高比例分红积极回报股东。2023年统计的19家煤企平均分红比例为53.5%,对应平均股息率为6.1%。股息率(截至4.30收盘)达8%及以上的有广汇能源(9.4%)、兰花科创(8.3%)、冀中能源(8.0%)。

投资策略

此前我们提到“有望导致煤炭下跌的两大风险(煤价系统跌破750~800元/吨底部区域&市场风格切换),目前都难以兑现,因此每一轮调整均是较好的机会”。

本轮煤炭板块自2023年8月下旬上涨至今,其核心原因在于“淡季煤价底部远高于市场预期,而非对煤价的暴涨预期”。不同于2021~2022年(煤价大涨→煤企盈利暴增→股价跟随业绩上涨),2023年在煤价中枢下移,煤企盈利普遍下滑的背景下,煤炭板块表现依旧亮眼,已连续录得5年正收益。究其本质,在成长型经济体转向成熟型经济体的过程中,各行各业,过去依靠资本开支拉动净利润增长的决策模式转向更看重投入产出的投资回报率;资本市场的定价机制也将从过去的单纯从净利润单一指标,转向更加看重股东回报的自由现金流,周期股的估值预计会从成熟期的估值下降重新转入再一次的估值提升。

单就煤企24Q1业绩而言,同比正增长的有电投能源,永泰能源、晋控煤业、昊华能源、新集能源,同比下降40%内的有中国神华、淮北矿业、恒源煤电、中煤能源、陕西煤业、兖矿能源、平煤股份,以上均是值得未来重点关注的公司。

短期重点推荐24Q1业绩同比增长的电投能源、新集能源、晋控煤业;基本面触底回升的潞安环能;受益于煤价上涨的淮北矿业、平煤股份、陕西煤业、兖矿能源、广汇能源;以及中特“煤”的中国神华、中煤能源、上海能源。

风险提示

国内产量释放超预期。

保供政策延续,若煤炭新增产能和产量释放超预期,将会导致煤炭基本面趋于宽松,煤价有下行压力。

下游需求不及预期。

非电需求是目前市场煤价格弹性的主要推动力,若化工、水泥、地产等行业需求疲软,会导致基本面趋于宽松,煤价有下行压力。

在建矿井投产进度超预期。

受矿井建设主体意愿影响,在建矿井建设进度有可能加速,导致建设周期缩短,产量释放速度超过预期。

END

具体分析详见国盛证券研究所2024年5月12日发布的

《煤炭开采:煤炭行业23年报及24Q1总结:一次绕不开的压力测试》报告

分析师 张津铭 执业证书编号:S0680520070001

研究助理 刘力钰 执业证书编号:S0680122080010

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券能源电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。