摘要

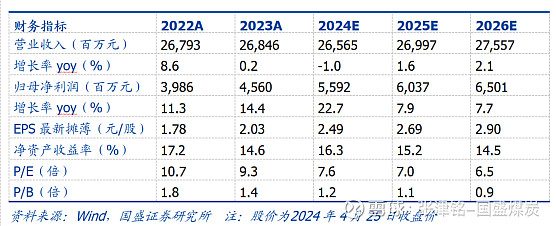

公司发布2023年业绩公告。2023年公司实现,营业收入268.46亿元,同比增长0.2%;归母净利润45.6亿元,同比增长14.39%。2024 年计划利润总额 64.87 亿元。2024 年计划归属于母公司所有者的净利润 49.2 亿元。

煤炭业务量价齐升。2023年公司生产原煤4655万吨,同比+1.19%,原煤销量4647万吨,同比+1.04%。利价来看,公司吨煤综合售价196元/吨,同比+2.51%;吨煤成本91元/吨,同比-0.97%。2024 年计划原煤生产 4800 万吨、计划原煤销售 4800 万吨。

电解铝业务韧性凸显。2023年公司生产电解铝87.51万吨,同比+1.34%,电解铝销量87.68万吨,同比+1.75%,吨铝售价16312元/吨,同比-6.6%,吨铝成本13783元/吨,同比-3.39%。2024年公司计划电解铝产量 88 万吨,计划电解铝销量 88万吨。

电力业务增量显著。2023年公司发电量870049万千瓦时,同比+2.47%;售电量816480万千瓦时,同比+5.62%,上网电价0.3387元/千瓦时,同比-3.84%,售电成本0.2232元/千瓦时,同比-0.57%。2024年公司计划发电量 263.36 亿千瓦时(含自备电厂发电量132.67 亿千瓦时),计划售电量 123.3 亿千瓦时。

主营业务一体化布局,三大业务齐头并进值得期待。公司现有煤炭产能 4800 万吨/年,是蒙东及大东北区域内最大的煤炭生产企业;公司建成了年消耗约 900 万吨煤炭的 180 万千瓦火电装机以及 90 万千瓦风电装机、15 万千瓦光伏装机、86 万吨电解铝产能和配套设施的霍林河循环经济示范项目,是全球首个“煤-电-铝”循环经济绿色产业集群,按照“以煤发电、以电炼铝、以铝带电、以电促煤”的总体思路,实现了以传统煤电为主的产业链向“煤电+绿色能源基地+产业集群”产业链转型升级。截至2023年年报,公司火电装机 120 万千瓦,新能源装机 455.2 万千瓦。

投资建议。我们预计2024-2026年公司归母净利润分别为56亿元、60亿元、65亿元,对应PE分别为7.6、7.0、6.5。

风险提示:资产注入不及预期,铝价大幅下跌,发电上网不及预期。

END

具体分析详见国盛证券研究所2024年4月26日发布的

《电投能源(002128.SZ):主营业务量价齐升,“煤+电+铝”布局未来可期》报告

分析师 张津铭 执业证书编号:S0680520070001

研究助理 刘力钰 执业证书编号:S0680122080010

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券能源电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。