本来不想说什么,架不住太多朋友问,这里就发一篇长文统一回复,仅供各位参考。

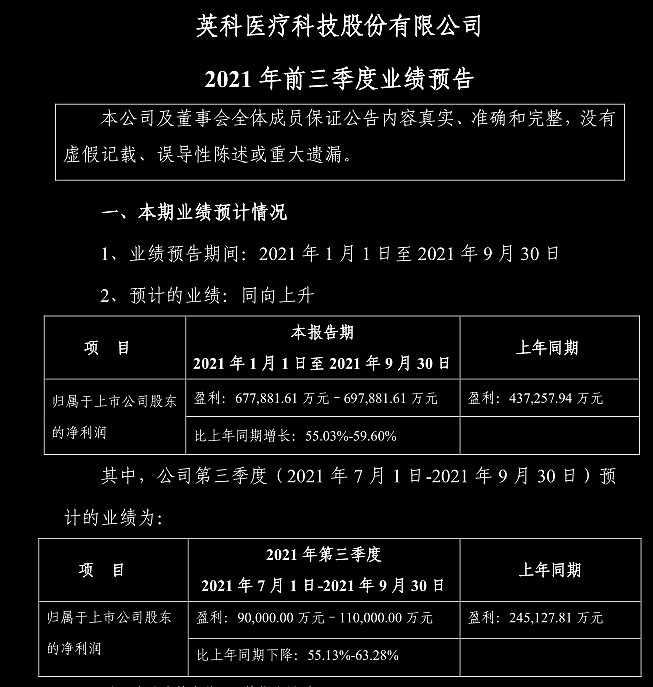

上周五晚,英科医疗发布了2021年三季度业绩预告:

三季度单季度实现9到11亿净利润,严重低于我模型预期的15到19亿的净利润区间了。

简单说说我的盈利模型,产能是按照公司互动平台上的产能推进折算进每个月的产能里的,价格则是按每个月海关公布的中国手套业出口数据里的出口均价算的。

低于我的模型预测,只能说明:要么公司对外销售手套价格低于出口均价,要么公司的丁腈手套(pvc手套3月份开始就不是满销满产了)未能实现满销满产,或者两者皆有。

英科手套的出口价格历史上看一直高于中国整体手套业的出口均价,今年1月份英科丁腈手套的售价甚至创出全球最高价的历史记录。整个上半年英科手套的出口均价也是高于行业出口均价的。我的模型中三季度按行业出口均价算英科手套出口均价,之前自认为还是很保守的了,结果现在看还是乐观了。这也可以看出,公司不仅2B环节的销售压力大, 大家寄以厚望的2C环节,OBM环节,在欧美的直销并没有贡献太大的可观业绩。

现在唯一的疑问在于:这究竟是公司的阿尔法出了问题,还是行业的贝塔出了问题。蓝帆的业绩预告稀烂,但介于这公司身处心脏支架的天坑里,总业绩的参考意义不大。现在急切等待中红的业绩预告,届时对比下才能方便判断。

三季度业绩低于预期后,英科全年净利润估计要下修到75亿左右了。回想去年这时候,英科医疗的深度研究者大多还是认为2021年英科能赚150亿,今年1月份更有乐观者认为全年能超200亿,目前看,统统乐观了,行业供需情况的逆转严重超大家预期了。3月份先是PVC手套价格闪崩,从4、5月份开始,本来以为丁腈手套每个月每箱跌10美元就差不多了,目前看丁腈手套下跌幅度也超预期了。

三季度马来疫情导致产能只有50%到60%的利用率,叠加美国疫情恶化,住院人数、ICU人数飙升到接近今年1月的高点。就算如此,丁腈手套的售价依然疲软,节节下跌且超预期。这本身就是值得警惕的事情。

低于预期总归不是什么好事,大家做好防冲击准备。只希望别跌太多。

业绩嘛大体就是这个情况,下一步的关键焦点其实也不用看业绩了……至于在哪,想必大家也清楚。盯着就行了,别自欺欺人就好。 $英科医疗(SZ300677)$ $中红医疗(SZ300981)$ $中远海控(SH601919)$ @DYODD @top_gun888 @drsx @Bigpendan @月亮上的补丁 @何时才能云淡风轻