作为我的第一重仓股,随着2024第一季度财报公布以后,打算写一写泸州老窖的整体思路还有对未来增长以及风险的看法,在分析任何公司时,我遵循以下原则:

一,是否因为自己持有就对它产生偏见

二,分析过程是否足够严谨,数据背后的事实是否禁得起推敲

三,抓大放小,明白这家企业的核心是什么,不在鸡毛蒜皮的小事上纠结

四,无论如何都有可能出错,作出的决策是否有容错能力

先说说白酒行业的整体情况:

从2016年至2022年,全国白酒总产量是持续下降的:1358,1198,871,785,740,715,671(单位:万千升)截至2022年末,全国规上白酒企业共963家,其中亏损企业数169个;累计完成产品销售收入6626.45亿元,同比增长9.64%;累计实现利润总额2201.72亿元,同比增长29.36%。近年来,白酒行业消费总量萎缩,行业集中度持续提升,白酒产业高质量发展的趋势明显。

白酒行业目前最大的特点是,整体产量越来越少,消费者从“多喝酒”向“喝好酒”转变。一方面,随着白酒新标准的公布,食用酒精酒退出历史舞台,低端白酒口感差,喝多了头疼,消费人群越来越少,另一方面,中高端白酒越来越受欢迎,带来良好的情绪价值和社交商务价值。消费者不是不喜欢喝白酒,而是在悄悄的转变,这样的行业集中化发展,我相信至少会持续十年,认识到这一点,就明白,白酒企业的高端化产品对于未来十分重要,能不能发展出大量的高端白酒,壮大自己的品牌影响力,应该是我们投资白酒最重要的考察之一。目前能够高端放量的白酒只有3家,茅台,五粮液,泸州老窖,他们加起来的整体高端产能不足全产业白酒总量的3%

泸州老窖的护城河非常简单,就是窖池足够老,对于浓香型白酒来说,窖池越老,产出的优质基酒就越多,20年以上窖龄的窖池,可以产出5%~10%的优级品好酒,50年以上的窖池可以产出20%~30%的优级品好酒。50-100年以上的窖池生产力可以达到一般窖池的4-10倍。这种优势需要靠几十年甚至几百年的时间去积累,泸州老窖光是百年以上的窖池就有1619口,(这个数量随时间不断增加)属于全国重点文物保护单位,占全国百年窖池9成以上。窖池数量不仅最多而且够老。优质的窖池造就优质的白酒,优质的白酒和历史才能创造高溢价的品牌,带来丰厚的利润。

好的产品是盈利的基础,优秀的管理层则是成长的保障,刘淼先后任泸州老窖股份有限公司采供处处长、售后服务部部长、策划部部长、总经理助理兼销售公司总经理等职务,2015年已经是刘淼在泸州老窖工作的第24年,那一年他临危受命出任了泸州老窖股份有限公司董事长,另一位董事长林峰专精营销,常年在一线市场奋斗,他们上任后进行了大刀阔斧的改革:确立“双品牌、三品系、大单品”战略,到废除柒泉模式,成立四大品牌专营公司,从整体营收重回百亿,到国窖1573成为百亿级大单品,从打造多个经典IP,到提前布局产能等等

在带领泸州老窖“全面进攻”的时候,刘淼心中有一个目标,那就是“重回前三”,从目前形势来看,经历了近10年的努力,营收破了300亿,年化增长30%+,行业前三的目标已经近在咫尺,不过值得一提的是,今年的6月底,这届管理层的任职将要到期

对于投资者来讲,任何公司的管理层都是不容忽视但是又难以判断的,对管理层是否靠谱的分析其实可以遵循下面的原则:

一,这家公司管理难度不高,禁得起犯错,

二,在没有重大资本支出下,给予股东高比例分红,

三,专业对口

泸州老窖的管理层符合这些标准,属于投资中的加分项

一些重要的的财务数据

2023年财报显示,营收302亿同比增长20%,利润132亿,同比增长28%,销售费用39.7亿,增长15%,近五年的销售费用一直维持在30-40亿左右之间,而营收从158亿稳步增长到了302亿,近一倍的营收增长,基本没有额外增加的销售费用,从毛利率来看,近五年为80.6%,83%,85.7%,86.6%,88.3%,这说明泸州老窖的品牌力很强。

通常在消费品行业,核心指标有2个,一个是品牌力,一个是经销渠道

品牌力可以靠“营收/销售费用”和“溢价能力”来体现,如果多年销售费用不断暴涨,而营收却没有什么起色,管理层又没有合理的解释,那大概率企业经营出现了问题。

营收与销售费用之比,代表每1元销售费用能够带来多少营收的水平

从图表中可以看出,自从2015年领导层换届后,2016年开始执行新的营销计划,投入了大量的销售费用,虽然营收增速比较快,但是销售费用增长速度更快,导致营收与销售费用之比不断走低,这就是向市场砸钱的过程。经过4年的努力,终于从2019年后开始有所转变,在那年的年报里,我们找到管理层说过这样的话:“国窖1573坚定实施终端配额制和价格熔断机制,渠道库存持续优化,市场价格更趋良性,完成由“费用推力”向“品牌拉力”的根本性转变;”

通俗的讲,就是不需要再投入更多的广告和促销,仅凭着品牌力就可以创造更多的利润了,这一数据,我希望以后能停留在8-10左右。对于消费品长期低于5是可能品牌力不够的表现。

关于经销渠道的情况,泸州老窖从柒泉模式向品牌专营公司模式转变,成立国窖、窖龄、特曲、大成浓香品牌专营公司。品牌专营公司渠道操作更为灵活,因地制宜发展出厂商 1+1 模式、经销商主导、久泰模式三种形态。并于2020 年引入核心终端门店资本,各门店根据销量入股,年底分红按照积分制来核算,实现深度绑定优质终端

在经销商数量上泸州老窖的境内经销商同比上一年没有变化,境外经销商减少了17%,整体占比很低,国外市场很难有乐观的看法,国内的经销商数量整体趋势是不断精简,预计未来也不会增加,在国外市场看来也很难扩张

有一点低于预期的是分红情况,虽然货币资金拥有260亿,是净利润的2倍,但是分红率仍然保持60%,与往年持平,但是今年在政策的倡导下,很多企业都提高了分红水平,所以我对今年的分红并不感到满意。从另一方面考虑,部分白酒企业都保持了大量现金,由于是国资背景,这些资金大概率被用于其他地方,比如支持本地经济,这也是作为国企的担当。

2024年的第一季度营收增长21%,利润增长23%,销售费用增长4%,本年度的计划是完成营收的15%(与2023年计划一致)

未来的成长在哪里,高端进阶之路

消费品的成长途径可以归类为以下几个:

一,靠产品本身的提价;

二,靠卖更多高毛利产品;

三,提高产品原有渠道内的销量;

四,扩张新的渠道;

五,增加经销商的数量进行铺货

首先,泸州老窖的经销商整体在不断减少,所以不存在第五条的情况,新兴的网络线上渠道,毛利率仅为76%,低于传统经销商渠道的89%,营收占比极低,所以第四条也看不到希望,

国窖1573与五粮液,茅台,并称一茅五,是国内的三大高端白酒之一,高度数的1573和低度数的1573发展都很好,管理层称:低度化将是中国白酒未来发展趋势之一,公司低度产品在品质、品牌及市场口碑方面有很强的优势,将作为未来发展的重要突破板块,据了解,去年,国窖1573销售贡献占比已达到60%以上,估计2023年占比应该可以到65%,营收200亿,从2014到2023年国窖1573的出厂价分别为560,580,620,650,680,790,860,900,960,980,年化增长约6%,在策略上涨价跟随五粮液,采取小步快走的提价策略

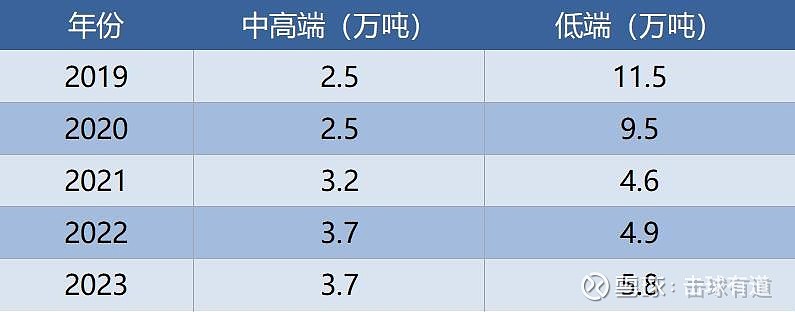

销量方面

从数据上可以看出,减少大量的低端酒并没有对利润造成损失,并且在2022年开始有所回升,2023年的中高端销量对比上一年没有增加,但是收入从220亿增长到了260亿,主要是国窖占比进一步提高和提价的结果,预计国窖在中高端的销量大概在1.2-1.5万,2025年预计能达到2万吨的量,这里做一个预警,希望明年中高端的销量整体能够上涨。

总结来说,靠产品提价,每年可以有6%的增长,这个数字低于M2水平,中产阶级和高收入人群的财富增长会高于M2,达到8%-10%,所以长期来看,能够喝中高端白酒的人群会越来越多,销量上的增长也是偏乐观的,泸州老窖近十年几乎保持了30%的惊人速度,除了价格提高,销量提高,还有一个重要原因就是高毛利的国窖1573的占比提高,导致毛利率的增长速度快于同行,同样的营收下,获得了更多净利润,但是高端产能比较有限,预计2025年达到2万吨后,短时间内就无法再提供增长,从长远角度看,未来十年的净利润增速几乎不可能保持平均每年增长20%

关注最多的几个问题以及要面临的风险

渠道库存问题

这个问题应该是大部分人最关心的问题,在2023年的第四度季度里,五粮液选择了涨价缩量,泸州老窖加大了促销力度,而洋河居然在第四季度赔钱了,库存应该是普遍存在的问题,有调研报告称,泸州老窖在第四季度的经销商库存在2.5个月,随着春节动销改善大概有2-2.5个月,还有一个比较负面的信息,就是2023年股权激励结束,加上2024年6月底管理层换届,这可能会成为对经销商施压加大库存量的动机。个人认为老窖有可能在这段时间存在一些库存问题,从促销费环比增长107%上面也可以大致看出一些端倪,但是不会太大:首先,库存问题多数存在于中低端产品里面,中高端300-600,600-1000动销良好,泸州老窖目前中高端占收入88%,低端很少,其次历史上,国窖1573曾经多次停货,甚至大量回收经销商手里的存货,国窖1573坚定实施终端配额制和价格熔断机制,发现经销商手里货过多,是坚决不会再给他发货的,加上2023年推出了五码合一,今年重点考核开瓶率,追踪终端情况会有大幅度改善,这项举措也被其他酒企推广,是未来管控渠道库存的重要方式,这一系列的措施和态度,直接决定了我们可以对老窖的经销商库存可以放心。老窖在十年前的确存在过大量社会库存的问题,于是就有人怀疑如今库存有问题,实际上从公司经营的角度去看,换届的管理层必然会重视上一届所犯的错误,避免自己重蹈覆辙。退一万步讲,如果因为库存问题,导致极端情况发生,老窖1年内不再销售任何白酒,短期股价一定会大幅度下跌,但是对于持有十年的投资者来说,窖池还是那个窖池,品牌还是那个品牌,也仅仅损失了十分之一的投资回报而已,归根结底,库存问题始终是一个短期问题,对长期没影响,而且管理在进步,渠道库存越来越容易管理。

高端产能的扩张问题

很早就有人怀疑过泸州老窖的产能问题,一开始说只能生产3000吨,到现在的上万吨,官方在2017年时给出过的回答是:“国窖达到1万吨没有问题,主要是技术和工艺的改进,窖池自然老熟到期和用在其他产品的国窖基酒的削减三方面提高”近期的一个官方回答是,目前国窖的产能可以满足销售

具体有3个途径,第一个途径,在生产环节出现的酒质不足,可以靠勾兑来弥补,第二个途径,新建的窖池用于生产中低端白酒,腾出本来用于生产中端白酒的老窖池用于生产高端白酒,窖池微生物的改善和窖池扩张的科学研究一直在继续,可能会有人问,酒质如何保证?其实很简单,有很多专业的品酒师,不达标是不会投入到市场的,事实来看,最近十年的销量和口碑也是一直保持很好,说明没问题。

大存大贷的资金问题

目前茅台有1700亿闲置资金,五粮液1150亿其中400亿在五粮液集团财务公司,看上去都大把现金,但都不一定在账上,按照货币资金/利润,泸州老窖还算是白酒里面不太多的,明明有钱为什么借钱,其实这就是地方任务,所以要安排。不要过于纠结,这些企业都是当地的印钞机,对社会方方面面都要照顾一下,无可避免

第一经销客户占比高的问题

来自董秘的解释:为了稳定经销商,老窖根据自己的五大品牌搞了五大经销商。这五大经销商不是由五个大老板组成的。泸州老窖没有参股。它们分别是由几十,几百个经销商组成的,老窖通过各种支持方式让这些经销商与自己的利益绑定在一起,达到稳定经销商的目的。我个人理解这样做的好处在于管理,因为经销商渠道需要做很多宣传工作,需要厂家指导,还有利益分配等,还有人认为有了这个中间商,利润随便调节,按照我的分析,短期也许可以有这样的操作,长期肯定是不行的,经销商有经销商的利益,尤其他们集合在一起,不仅是方便被管理,也有了更大的议价能力,不是厂家想怎么干就怎么干的

老窖职工少的问题

2013年当时的董事长张良曾解释过。老窖是个老国企,早年就是大而全,为了轻资产,老窖把所有的非核心车间和部门都独立出去了,比如我们经常看到茅台包装车间的女工在紧张包装的照片,中国包装车间在老窖是独立出去的。老窖除了核心酿酒,其他很多都是外包的

这个所谓的外包,其实就是包给以前老窖自己的其他部门。老窖虽然当时有1万多口窖池,但一次的发酵期至少要3个月,就像在家发面蒸馒头一样,大多数时间只需静静等待,平时并不需要多少人,一个偌大的车间很多窖池,基本看不到人,而到了需要投粮或者起窖时,很多没什么技术含量的体力活可以找临时工,不养闲人,剥离非核心部门,轻资产,成本低

来自投资者的提问:2022年产酒约8.8万吨,直接生产人员人数1323人。计算出直接生产人员人均年产酒66.52吨,是洋河股份(23.45吨)的接近三倍,是五粮液(6.8吨)的10倍,是茅台(3.52吨)接近20倍。请问,有没有可能有些酒,是外购别的公司生产的?

答尊敬的投资者,2020年底,黄舣酿酒生态园全面投产,生产、灌装、包装基地等系列生产线实现机械化、智能化和信息化,极大减少了生产所需人员。公司生产模式均为自产,不存在外购别的公司的情况。

为什么选老窖?

在白酒不断向中高端化集中的大背景下,中低端的白酒在未来存在很大的不确定性,泸州老窖目前营收70%左右来自高端白酒,20%来自中端白酒,处于中端竞争力非常强,高端能排进前3的优势竞争地位,这就提高了未来业绩的确定性,同时国窖1573仍然有一片大好市场等待开发,产能仍然有空间释放,所以可以有不错的成长性。对于泸州老窖,我会重点观察提价能力,高端产能,营收/销售费用,还有的渠道库存情况

盈利能力★★★★★

成长能力★★★★☆

高确定性★★★★☆