棕榈油是一种热带木本植物油,是目前世界上生产量、消费量和国际贸易量最大的植物油品种,与大豆油、菜籽油并称为“世界三大植物油”。棕榈树一年四季持续产果,但会随着季节性变动出现规律性的变动;一般情况下,11月单产开始下降、一二月份达到年内最低产量,随后单产增加,8、9、10月可能达到单产最高水平。

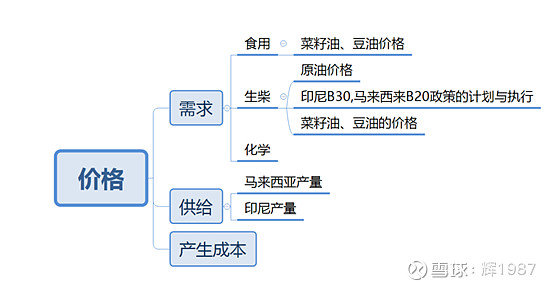

一、价格影响因素

1、 供求关系

供给方面:马来西亚和印度尼西的棕榈油亚产量占世界棕榈油总产量的85%以上,其产量和库存直接影响了供给。

需求方面:全世界的棕榈油作为食用的消费量比较稳定,通常情况下,相比供给,作为食用的消费量对价格的影响力不是很大,但作为生柴原料消费量的影响日益变大。

2、豆油和菜籽油

豆油与菜籽油是棕榈油的替代品,因为棕榈油是最便宜的植物油,所以如果棕榈油价格高企,会用另外两类油脂替代。

3、 原油价格

棕榈油可以作为生物柴油原料,原油的价格会影响棕榈油作为生物柴油的需求。

4、 金融因素

汇率、投机资金。

5、 生产成本

马来西亚和印尼私人种植园的棕榈油出产成本在1500令吉到1600令吉(1令吉兑1.63人民币)。远远低于其他主要的油脂品种。单位土地面积产量大、种植效率高是棕榈油具有竞争力的主要原因。棕榈油、豆油、菜籽油等构成了全球的植物油脂,整体价格的低位由生产效率相对较低的品种来决定,这就使得棕榈油的价格很难跌至生产成本。

二、相关性分析

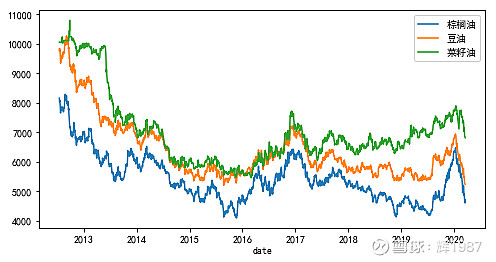

2.1、棕榈油、豆油、菜籽油的相关性分析

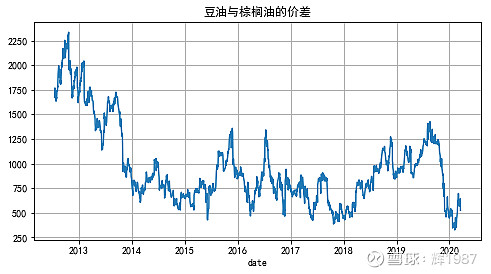

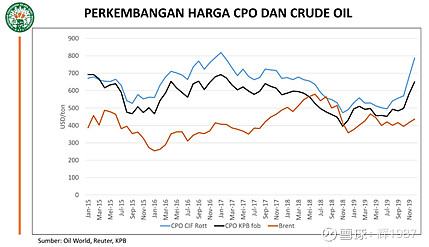

棕榈油与豆油的相关系数(Pearson相关系数)为0.94,棕榈油与菜籽油的相关系数为0.78,豆油与菜籽油的相关系数为0.90。豆油与棕榈油的相关性最高,从2014年到现在,价差维持500-1250之间,在对棕榈油分析时可加入对豆油的分析,其价差走势如下图。

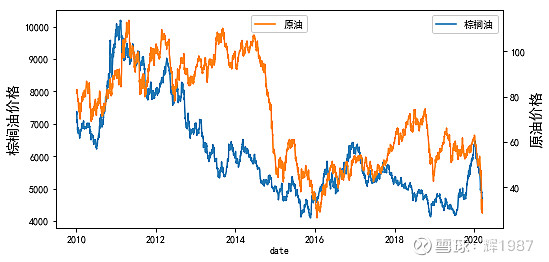

2.2、棕榈油与原油相关性分析

油脂在生物柴油方面的应用使得油脂价格与原油价格的关系越来越密切,近10年,原油与棕榈油的相关系数为0.66。近期,受新冠疫情爆发的影响,交通运输业与餐饮业严重受损,导致原油与油脂的需求下降,原油与棕榈油价格均大幅下跌。

印尼政府预测,2020年落实使用混合30%生物柴油义务后,导致供作生物柴油的棕油吸收量达到900-1100万吨。而另一主产国马来西亚生物柴油的棕榈油吸收量预计达到130-150万吨。我国也发展基于生物油的绿化燃料,使的棕油使用量增大,预测绿化燃料方案需要2500万吨的棕油。

印尼B30计划带来额外需求增量。

原油大幅走低,生柴与原油的价差较大时,会严重影响用于生柴生产的棕榈油投入量。2015、2016、2017这三年,用于生柴生产的棕榈油投入量停止增长,就是受原油大幅走低,价差较大的影响。

2.3、期货与现货相关性分析

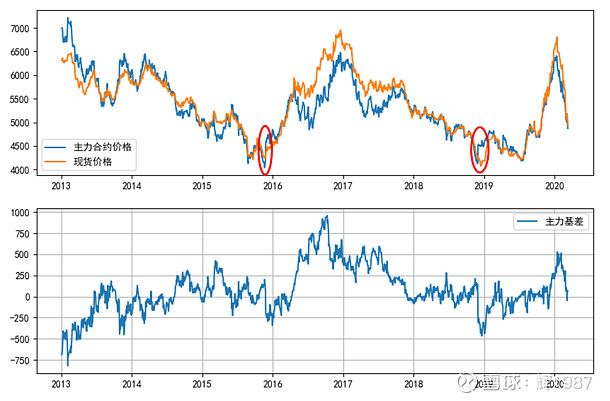

数据从生意社网站爬取,2013年到2020年,期货主力合约与现货价格的相关系数为0.91。从下图的红圈内期货与现货价格走势可以看出,期货价格会领先现货价格触底反转。

三、马来西亚与印尼的生产、库存、出口情况

3.1、马来西亚方面

3.1.1、马来西亚棕榈油产量

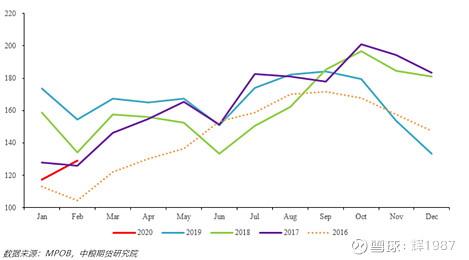

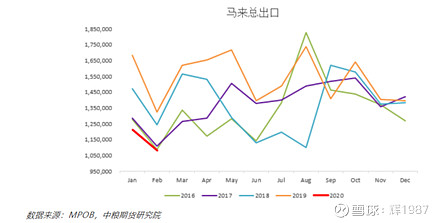

天气干燥,去年化肥使用量降低致使单产下降(单产滞后降水10个月),另外,叠加季节性减产的影响,2020年1月产量下降致117万吨, 为2016年2月以来最低。2月初通常是每年的季节性产量低点,但2月份产量环比上升至129万吨。

3.1.2、马来西亚棕榈油库存

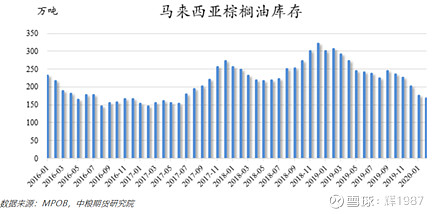

2月库存数据库存略低于平均预期,环比下降4.2%至168万吨,其主要原因在于马来西亚的国内消费,MPOB给出的2月国内消费为环比上升16%至35万吨,高于市场预期的30万吨左右的水平。国内消费的增长有生柴的促进,马来西亚逐渐落实B20政策,带来了一定的增量。

3.1.3、马来西来棕榈油出口

MPOB的出口数据为环比下降10.81%至108万吨,基本符合市场的预期。分国别来看,出口中国环比下降11.32%至15.68万吨,出口印度环比下降55%至2.11万吨,出口欧盟环比下降17%至15.18万吨,出口巴基斯坦环比下降72.54%至4.69万吨。

3.4、印尼的产量、库存、出口情况

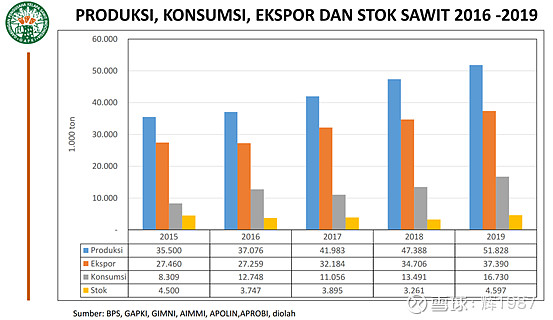

2015到2019,产量方面,增长快速,年平均增长率为9.92%;消费方面,由于B20的政策的实施,棕榈油作为生柴的消费量增长强劲,使得印尼消费量增长快速,年平均增长率为19.12%;库存方面,比较稳定,但2019年的库存处的最几年高位;出口方面,增长也快速,年平均增长率为8.02%。由此可知,消费量与产量的比值增大,由2015年的23.4%,增长到2020年的32.27%,出口量与产量的比值下降了,2015年的77.35%,下降到2019年为72.14%,但出口量依然是是消费量的2倍多。

四、国内的棕榈油港口库存

国内港口库存2月的第一周下降约2万吨,至92.63万吨的水平,处在近几年的高位。

五、技术分析

布油现价格是34美金,已经跌穿2008年金融危机时的最低点41.61美金。下次欧佩克会议进行的时间是6月9日,在这之前的两个多月,疫情对交通业影响还会继续,所以预计布油的价格大概率维持在30多美金的水平,甚至会跌穿30美金。原油与棕榈油间的价差过大势必影响棕榈油作为生柴的需求。考虑到在近几年棕榈油产量持续较大增长,生柴的需求对棕榈油的消费变得至关重要,以及,近期作为作食用油的消费受疫情影响也比较大,所以,预计马棕相对前期高点3062令吉的跌幅会达到原油相对前期高点69美金跌幅的80%。

马棕目前跌到了支撑价2180附近,上二次上涨周期在此处获得支撑。另外,考虑到最近两个月跌幅已经相当大,在此处追空有一定的风险,可考虑逢高做空。基于悲观的预测是(复制2008年棕榈油走势),如果产量受疫情的影响不大,那么,马棕估计会跌到一年前的低点1994,再如果之前因干旱导致的减产预期进一步落空,那么,将会跌到2008年的低点1500~1600(马来西亚和印尼私人种植园的棕榈油出产成本)附近。

关注疫情的发展,餐饮业与交通业的恢复,原油的走势。