一、自我介绍:

本人从事融资租赁行业刚好10年,业务营销岗出身,期间短暂的负责过融资,曾在外商融资租赁公司、金融租赁公司任职,目前在一家内资融资租赁公司就职,从业期间参与现场调研数百家企业。

二、撰写原由:

本人在证券市场上最偏好的是弱周期并且经营收入稳定增长的公司,与我在融资租赁行业多年接触的目标客户类型相关,譬如本人曾经持有涪陵榨菜1年,获得了超过100%的收益。最近看到江苏租赁负债极高还分红的言论,一看就是外行发言博眼球,为此我作为内行以尽量少的文字来阐述投资观点。

三、江苏租赁介绍

(一)金字招牌。

全国一万多家租赁公司,作为持牌金融机构的金租公司只有68家(不含专业子公司),江苏租赁经营情况在整个行业名列前茅。

(二)背景强大。

江苏租赁的实际控制人为江苏省人民政府,省政府的大力支持是公司稳健经营的基础,至少不会出现大股东套现离场等状况。

(三)融资能力极强。

融资租赁的收入来源是息差,依托良好的经营状况和股东背景,江苏租赁融资渠道畅通,融资成本区间在2%-5%,优于部分中小银行系金融租赁公司。

(四)优质的客户。

江苏租赁主要的客户背景都是国有的,业务区域以江苏为主,因此安全系数较高,即使出现了逾期,回收率还是较高的。江苏租赁投放给客户的价格从5%-14%不等,因此净息差还是很可观的。2018年江苏租赁重启民营中小企业融资租赁市场,以获得更高的利润率,目前小微市场发展良好,但整体份额仍然占比很小。

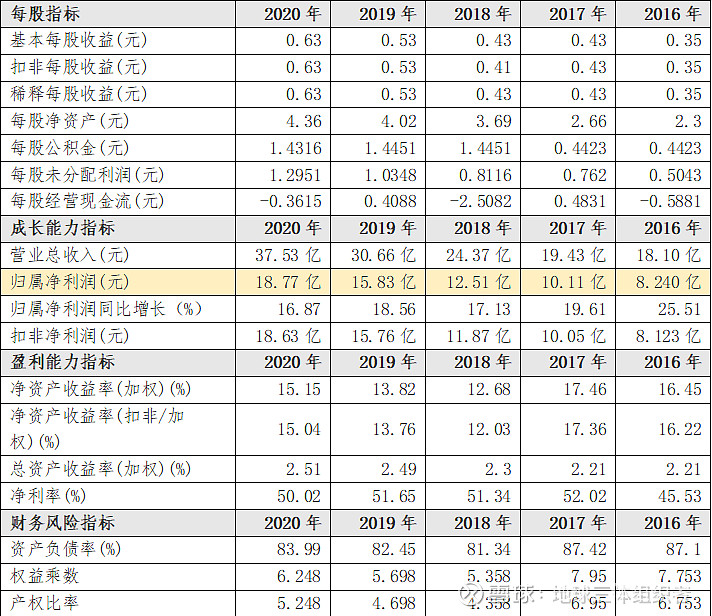

(五)财务分析

融资租赁公司的盈利模式是利用高杠杆赚取息差,因此在监管允许的范围内负债越高代表杠杆越大,其盈利能力越强。对于经营现金流为负也是其行业特性,资金投放给客户,租金分2-5年回收,因此当年度是经营现金净流出,但在后续几年会获得持续的资金流入。

(六)风险分析

江苏租赁在监管日趋严格和国家政策导向资金脱虚向实的大环境下,传统的政信融资租赁业务增长乏力,逾期率逐年上升,面临极大的转型压力。公司虽然从2018年开始积极布局中小企业、汽车租赁、厂商租赁等,也取得了一定的效果,但整体的份额仍然偏小,若要撑起原来政信业务的市场份额,对公司整体的人员数量和业务运营模式都是一个挑战。

四、同行比较

我们选取同样上市(或母公司上市)的融资租赁公司与江苏租赁进行对比,对比数据均来源于公开信息。平安租赁、国银租赁、远东租赁和海通租赁是融资租赁行业的头部企业,永赢租赁是宁波银行全资子公司,近三年布局中小企业融资租赁市场已颇有成效,但是通过数据对比可以看出江苏租赁的盈利能力更优于其他五家。

江苏租赁资产不良率控制在0.88%,低于商业银行1.91%的平均水平。拨备率4.03%,拨备覆盖率为459.73%,拨备计提充足,具备较强风险抵御能力。从监管的角度江苏租赁、国银租赁、永赢租赁属于金租,一直受银保监会严监管,因此数据的披露会比其他三家商租更规范。

五、人员流动

企业最核心的竞争力就是人才,江苏租赁、国银租赁、永赢租赁人员稳定性较高,只在某些阶段招聘新员工。相反的,平安租赁、远东租赁和海通租赁则常年对外招人,人才流失率是判断一家企业是否能够可持续发展的重要指标。

六、投资策略

总体来看,江苏租赁是一家优秀的企业,资产规模、营业收入和利润每年都在增长,可纳入自选股观察,等待核实的时机建仓。目前股价处于下行期,建议继续观望,业务转型的成果还需查看今年的半年报和三季报。

江苏租赁的发行市盈率为22.98倍,我个人认为这个数据太高了,虽然其分类为非银金融,但从事的是类信贷业务,鉴于其盈利能力较强,并且可开展全国性业务,可参照南京银行和招商银行的市盈率,为6.35倍和10.92倍。目前公司处于转型期,因此利润增长率不会大幅提升,可参照2020年的16.87%,由此推测2021年度净利润为21.94亿元,由此得出合理的股价为6.35*21.94/29.9=4.66元和10.92*21.94/29.9=8元,因此当股价跌破4.66元则可放心大胆建仓。 $江苏租赁(SH600901)$ $宁波银行(SZ002142)$ $中国平安(SH601318)$

上述建议为本人看法,请大家指正、交流!