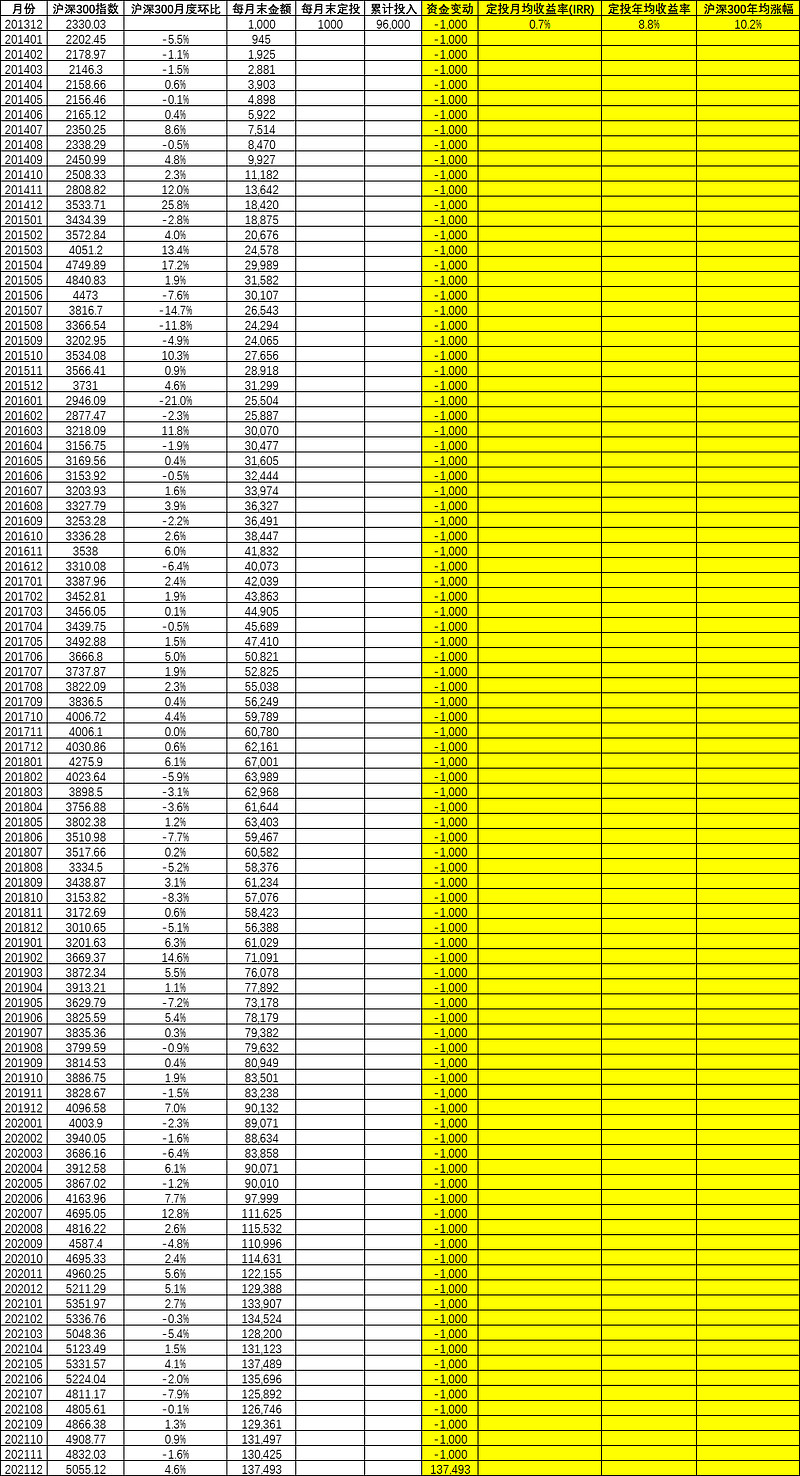

我一直建议普通投资者定投沪深300指数基金,以获取长期年均8%左右的复合收益率。这种方式省时省力,也不用担心基金经理的水平。有的人认为定投指数的收益率和指数本身的涨幅是不一样的。这里就做了个模拟:

1)从2014年开始,每个月末定投1000元沪深300指数,持续8年,累计投入本金9.6万元

2)到2021年12月底,总资金为13.75万元(假设年底就是当前点位)

那这8年的年均收益率怎么计算?是(13.75/9.6)^(1/8)-1 = 4.6%吗?当然不能这么算!因为本金9.6万不是2014年初一次性投入的,所以除了第一次投入的1000元,其余的每笔1000元投入时间都不满8年,直接笼统的用1/8次方计算年均是不对的。这种情况下可以先用excel里的IRR函数计算月均收益率,然后再得出年化收益率。结果定投8年来的年化收益率为8.8%,而2014年初以来指数的年均涨幅是10.2%。这1个多百分点的差异是怎么来的?道理很简单,期间指数的波动性导致的。我们可以假设2014年初指数处于5000点,然后在当中几年跌到了4000点,今年底又涨回到5000点的水平,那么定投肯定就是盈利的,因为中间年份的投入摊低了成本。但是,指数涨幅却是0,这种情况下就会出现定投收益率高于指数本身表现。所以,某个阶段定投收益率会高于指数,某个阶段会低于指数。目前这八年区间定投收益恰好低于指数,也是合理的。可能再过个几年,定投收益率又会高于指数了。但是时间再拉长看,定投的收益率理论上会无限接近于指数表现。另外,指数基金的费率较低,所以对结果影响不大。

下一篇:探讨定投沪深300指数基金的优化策略 网页链接