每一代人有一代人的命,每一代人也有每一代人的消费观念,背后折射的整个国家社会与经济发展所处的阶段。当中国的生产力越来越发达的时候,中国人有了更多空闲的时间,我们的消费也从吃好用好到转变到更注重情感与情绪的共鸣,比如像现在的电影行业,只要有好的电影,哪怕票价再怎么上涨,都愿意掏钱买单。

文化内容消费是个大赛道,里面也有很多的机会,我们可以参考美股的迪士尼,不过今天我们先不聊这个行业,我们今天主要来聊聊宠物消费赛道。

在中国,因为单身,因为孤独,因为不喜欢社交,养宠物算是以相对较低的付出就能够满足一定的情感需求,有句话说的有道理,在陪伴方面,宠物比人要可靠很多。比如,猫的温顺成为了现在很多年轻人首选的宠物。

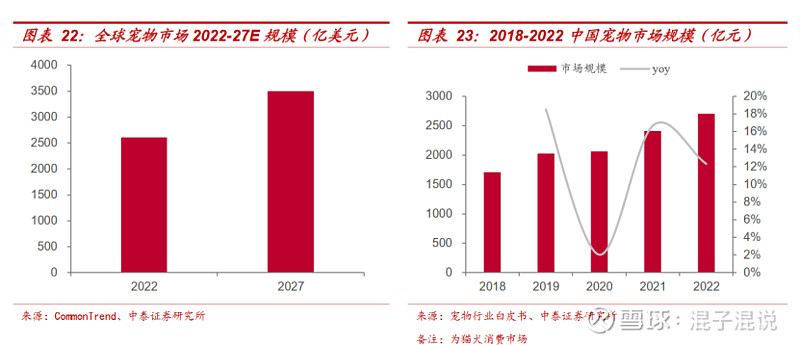

2012 年至 2022 年,我国宠物市场规模从 337 亿元增长到 2706 亿元,年均复合增长率为 23.16%。当然,如果放眼整个全球,规模会更大,CommonTrend 数据显示,2022 年,全球宠物市场规模达 2610 亿美元,预计 2027 年将达到 3500 亿美元,CAGR 达约 6.1%。

宠物消费行业增速高,规模大的前提还是大家舍得花钱,根据《2022 宠物行业蓝皮书》和亚宠研究院的有关数据显示,2022 年,我国人均单只宠物的年消费金额集中在 3001-10000 元,其中3001-5000 元的占比最高为 34.2%,21.5%的宠物主单宠年均消费在 10000 元以上。

从品类细分上,宠物食品是刚需,占据了宠物消费行业规模的5成以上,宠物医疗市场规模占比在三成,而宠物用品市场规模占比大概在一成。

行业分散,中小公司为主,

虽说行业规模够大,但是行业壁垒不高,企业之间的竞争也相当激烈,行业内主要以中小公司为主,作为一名投资者,当然今天我们讨论的还是以上市公司为主。目前,A股宠物消费相关的公司也不多,其中包括宠物食品龙头——中宠股份、宠物零食龙头——佩蒂股份、宠物护理用品——依依股份、动物保健——瑞普生物、宠物玩具用品——源飞宠物、天元宠物

以上这些的市值不高,当然,从财报的角度看,算不上优秀。我们来做一个简单的对比,或许能看出来些东西。

简单的从上面的几个数据对比,我们能够明显的看到,主营为宠物食品的中宠股份估值最高,当然,公司的营收也是最高的,不过净利润却是最低,也就是说公司的盈利能力最差。

所以说我们在看股票的时候逻辑就变得简单多了,同一个赛道里面,细分领域里谁的规模最大,谁的估值就有可能最高。

还有一个逻辑就是主营业务越简单,他的估值可能就越高。

既然聊到了具体的公司,我们再来具体看看估值最高的和估值最低的两家公司,中宠股份和源飞宠物。

从业务上看,两家的主营业务都有宠物食品,不过源飞宠物的则主要是以宠物玩具为主,在商业模式上,中宠是以品牌销售为主,而源飞宠物主要是以为宠物品牌做代工为主。

从一季报的主要业绩来看,确实也很有趣,无论是盈利能力还是财务的健康程度来看,源飞宠物都要比中宠股份好很多,但是为什么估值却低很多,市值相差两倍。

目前能够解释的原因不多,我能够看到的逻辑可能就是中宠股份的规模够大,当经历行业向上的过程中,公司能够吃下更多的份额,另外就是是否有自主品牌与自主渠道或许也是一个关键要素,源飞宠物的渠道太过于集中且自主品牌仍在打造中。

但不管怎么说,如果从投资选择的角度看,我当然仍然喜欢估值更低的。