国内多肽2010年销售额约为70亿元。

NO.1 胸腺五肽 18.5亿

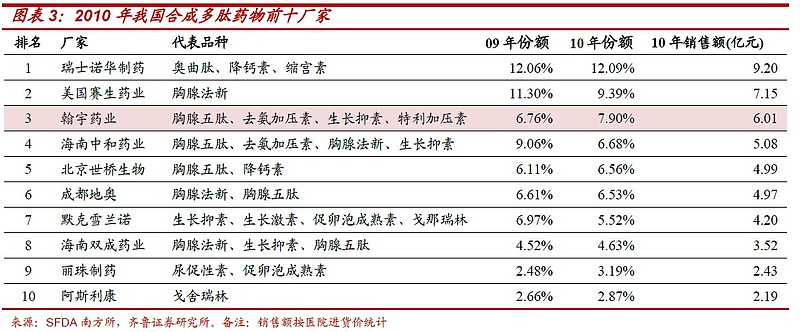

竞争格局较差,57 家企业获得批文,竞争激烈。胸腺五肽没有技术门槛,因此前景完全依赖于政策。全球99%用药在中国,中国特色药。

症:(1)用于18岁以上的慢性乙型肝炎患者。因18岁以后胸腺开始萎缩细胞免疫功能减退。(2)各种原发性或继发性T细胞缺陷病(如儿童先天性免疫缺陷病)。(3)某些自身免疫性疾病(如类风湿性关节炎、系统性红斑狼疮等)。(4)各种细胞免疫功能低下的疾病。(5)肿瘤的辅助治疗。

NO.2 胸腺法新(胸腺肽α1)14.8亿

4家美国赛生、成都地奥、双成药业、海南中和,竞争格局较好。

其中美国赛新6.52亿(41.0%),成都地奥4.82亿(30.3%),双成药业3.07(19.3%),海南中和1.49亿(9.4%)

适应症:1.慢性乙型肝炎。2.作为免疫损害病者的疫苗免疫应答增强剂。免疫系统功能受到抑制者,包括接受慢性血液透析和老年病患者,本品可增强病者对病毒性疫苗,例如流感疫苗或乙肝疫苗的免疫应答。

NO.3 生长抑素 ~10亿

21 家企业获得批文(含6 家外资),竞争激烈。

适应症:适用于肝硬化门脉高压所致的食管静脉出血;消化性溃疡应激性溃疡、糜烂性胃炎所致的上消化道出血;预防和治疗急性胰腺炎及其并发症;胰、胆、肠瘘的辅助治疗;其他:肢端肥大症、胃泌素瘤、胰岛素瘤及血管活性肠肽瘤。

NO.4 奥曲肽 ~8亿

20家企业获得批文(含2家外资),竞争激烈。

适应症:1.门脉高压引起的食管静脉曲张出血。2.应激性溃疡及消化道出血。3.重型胰腺炎。4.缓解由胃、肠及胰内分泌系统肿瘤所引起的症状。5.突眼性甲状腺肿和肢端肥大症。6.胃肠道瘘管

NO.5 降钙素 ~7亿

14家获批文,竞争激烈。

适应症:骨质疏松,高钙症等。

2.国外多肽重磅品种

产品 08年全球(亿美元) 治疗领域 国内专利状态

醋酸醋酸格拉替雷 31.50 多发性硬化 未申请专利、2014年PCT过期

醋酸亮丙瑞林 17.0 子宫内膜异位症、子宫肌瘤 未申请专利

、前列腺癌、早熟

醋酸戈舍瑞林 11.50 乳腺癌,前列腺癌 未申请专利

醋酸奥曲肽 11.0 类癌瘤综合症,肢端肥大症等 未申请专利

醋酸特立帕肽 8.0 骨质疏松 2018年过期

艾塞那肽 7.50 二型糖尿病 未申请专利

醋酸曲普瑞林 7.0 激素依耐性前列腺癌、子宫 未申请专利

肌瘤、辅助生育等

爱菲肽(依替巴肽) 6.0 手术期的短期血栓防控 未申请专利

比伐卢定 5.0 凝血酶抑制剂 2010(美国)

3.国内未来该领域可能出现的大品种分析(排名不分先后)

NO.1 艾塞那肽

作用机理:GRP1胰高血糖素

原研厂家: 2010年礼来

适应症:2型糖尿病

国内现状:对短效胰岛素形成直接替代,适应症是从口服降糖药转为短效胰岛素的患者。美国糖尿病市场5-6%,在中国还没有太大的表现注射笔需要改指南,进医保,每个省都要招标,中国医生对产品不熟悉,了解的多为负面消息,时间漫长。

剂型:注射笔

申报厂家:百克(长春高新子公司)、豪森、双成、百时美、齐鲁(微球)、绿叶(微球)等。

自身及竞品情况:

目前上市的GLP-1类似物主要有艾塞那肽(Byetta)和利拉鲁肽(Victoza)两种。据EvaluatePharma估计,目前GLP-1类似物全球总销售额已超过25亿美元。

艾塞那肽由Amylin公司研发,2005年美国上市,上市后迅速放量,2009年销售额就达到了6.68亿美元。后来由于受到胰腺炎不良反应报告病例的影响,以及新产品的进入和Amylin自己开发的长效缓释艾塞那肽的成功上市,部分挤压了市场份额,近2年的销售额有所下滑。Amylin的长效艾塞那肽(Bydureon)于2011年6月和2012年1月分别获得欧盟和美国的上市申请,2013年全球销售额达到了2.98亿美金。

诺和诺德于2008年推出的利拉鲁肽(Victoza)因与人GLP-1的同源性高达97%显著高于艾塞那肽的53%,其不良反应率显著低于艾塞那肽,一日注射一次(比艾塞那肽一日2次方便),且疗效更佳,一经推出就呈现高速增长的态势,强势抢占艾塞那肽的市场份额,2013年销售额为21.6亿美元,同比增速高达22.52%。利拉鲁肽2011年下半年获批进入中国。

根据2013年的数据,利拉鲁肽销售额21.4亿美金,艾塞那肽及其长效产品6.98亿美金(艾塞那肽4亿,长效2.98亿)

小结:根据进度情况,长春高新的百克申请新药证书,未来2年左右有望获批,极有可能成为首仿,考虑利拉鲁肽的竞争优势较为明显。不知百克生物申报是不是长效剂型,长春高新非常非常乐观估计有望做成5亿左右的品种,往上就有困难了,预计贡献5亿x0.2净利率x0.66股权比例=0.66亿净利。不能奢望太多。

NO.2 利拉鲁肽

作用机理:GRP1胰高血糖素

原研厂家: 2011年诺和诺德

适应症:2型糖尿病

国内现状:同上

剂型:注射笔

申报厂家:杭州九源基因工程有限公司

小结:该品种比艾塞那肽优势明显,有望成为超5亿,甚至10亿以上的大品种。

NO.3 亮丙瑞林微球

作用机理:GnRH 类似物

原研厂家: 1989 年美国上市 武田

适应症:子宫内膜异位症、子宫肌瘤、前列腺癌、早熟

国内现状:亮丙瑞林国内批了两家微球,一家上海丽珠,一家北京博恩特,这两家企业可能会接着做另外两个瑞林的微球,其它的企业一般不敢涉足微球,微球的研究周期太长,研发一个缓释微球的话加上审批时间至少6-8 年。

剂型:微球

小结:竞争格局较好,丽珠该产品上市后增长迅猛。据研报显示子宫内膜异位症在国内主要采取手术的办法,该适应症的用药较少。后三种适应症均为多发病,未来空间较为广阔,5亿以上的品种应该是难度不大。

NO.4 特力帕肽

作用机理:甲状旁腺激素

原研厂家:2010 年中国上市礼来

适应症:骨质疏松

国内现状:注射液有比较大的技术难度,在未来三年不会有仿制药出来。

NO.5 恩夫韦肽

作用机理:合成肽类HIV 融合抑制药

原研厂家:2003 年罗氏

适应症:艾滋病

国内现状:难度非常大。

NO.6 比伐卢定

作用机理:凝血酶原抑制剂

原研厂家:2000 年 Medicines 公司

适应症:替代肝素

国内现状:中国报批企业较多,但获得文号后需要GMP 审查及招投标等,进入医保才有大的销售,耗时可能2 年左右。

小结:信立泰未来在此药上应该有所收获,但是和氯吡格雷比起来,估计还是会差很远。

NO.7 爱菲肽(依替巴肽)

作用机理:GPⅡb/Ⅲa 受体拮抗剂

适应症:适用于急性冠状动脉综合症,主要运用于冠状动脉介入手术(PCI 手术)中抗凝血。

国内现状:豪森首仿、翰宇等批文

小结:由于原研(是谁还没查到)没进入国内,首仿企业推广难度加大。豪森已经推广两年了,其他的厂家也就喝喝汤。由于豪森不是上市公司,最后做成多大规模也就不是我关心的事情了。

4.A股相关上市公司简要点评

多肽企业格局一览表

NO.1 $翰宇药业(SZ300199)$

翰宇药业是一家专注于多肽产品的公司。

主要上市品种:

1)注射用胸腺五肽。批文较多,共57家。门槛非常之低,其中10mg 规格的只有翰宇药业等7 家获得批文,竞争相对有序(不愧为中国特色)。翰宇药业2011年市场份额排名第2,占比17.5%。

2)注射用特利加压素。2 家获得批文,其中外资的辉凌制药原研,翰宇药业首仿,竞争缓和。公司特利加压素主攻静脉曲张出血,随着新适应症的开发,替代效应将加强,有望逐步替代老品种。和特利加压素同类的两个老品种生长抑素和奥曲肽2010 年的终端市场规模已经分别超过10 亿元和8 亿元。

特利加压素作为公司重点品种,是国内首仿,主治静脉曲张引起的消化道出血止血。原研厂家辉凌在国内销售较为弱势,没有为该品种做好学术教育,公司经过了4年的学术推广、市场培育,拓宽使用科室,增加新进入医院,2013年特利加压素销售额9252万元,销量达到30万支左右,同比增长90%。

值得引起主要的是:“根据我们从医院临床终端调查结果看,生长抑素和奥曲肽相对于特利加压素,在减少内脏血流、降低门静脉压力、降低侧枝循环的血流和压力、减少肝脏血流量的特异选择性较强,同时对心脑血管的副作用影响很小,没有引起血栓的风险。因此,临床医生在用药时对生长抑素和奥曲肽的使用选择较多,对特利加压素的使用则相对谨慎;特利加压素在给药方式上则相对方便。”

3)生长抑素。21 家企业获得批文(含6 家外资),竞争激烈。其中翰宇药业是唯一3mg2mg0.75mg0.25mg 四个规格都有的药厂。(中国特色

4)醋酸去氨加压素注射液。3 家企业获得批文,其中外资的辉凌制药原研,翰宇药业首仿,竞争缓和。

重点在研品种:

1)卡贝缩宫素。为缩宫素注射液的升级品种,2家,辉凌制药(外资)和进口的Draxis,翰宇药业有望首仿上市。卡贝缩宫素2011 年的销售额仅0.18亿元,量仅6.4 万支。考虑到低端产品缩宫素2011 年的销量已经达到0.59亿只。翰宇药业的卡贝缩宫素一旦获批上市,一方面替代低端,另一方面将推动高端市场的扩容。市场前景广阔。按照对缩宫素市场5%的替代(即3 百万支)、单价 200 元(原研290 元/支)来测算,终端市场也有6 亿元的潜在空间。这也是中国特色的剖腹产的成果

2)爱啡肽。前面有分析,估计翰宇药业在此药上要有大的收获,可能性不大。

对于1家已过100亿的医药企业,貌似底蕴略显不足。

NO.2 $双成药业(SZ002693)$

主要上市品种:

注射用胸腺法新:注射用胸腺法新(胸腺肽α1)是公司的核心产品,2013 年占总收入的66.25%。2013年公司净利0.66亿元,2014-8-2收盘市值33.75亿。

在研品种:

盐酸美金刚胶囊(处于在审评阶段)

艾塞那肽(已经完成临床,即将进入生产申报环节)

依替巴肽(重新做临床)等产品

小市值,吸引力不大。

NO.3 $丽珠集团(SZ000513)$

丽珠的多肽产品为亮丙瑞林微球,个人非常看好其发展,上市之后,增长比较迅猛。

NO.4 $长春高新(SZ000661)$

没想到所谓的4大金刚中,有两个多肽。

1)艾塞那肽,能到5亿就非常不错啦,大家预期不能太高,毕竟利拉鲁肽摆在那里呢。

2)胸腺法新,有的网友@浅唱如风 说长春高新这个是基因产品,质量比原来上市的质量好很多。毛利可以到达95%,三年后使用人数能达到100万人。作为没有国内、国外同类药作为类比,个人觉得一下子提升到那个高度是一件很不现实的事情。

另外注意到有资料称:“2009年美国赛生药业的胸腺肽α1销售额达7240万美元,折合人民币约4.9亿,公司该产品销售收入的96%来自我国”。这个也是中国特色用药吗?

NO.5 $信立泰(SZ002294)$

被寄以重望的比伐卢定,未来表现如何呢?拭目以待。

注:以上内容较多来自研报,网络。

附:

多肽类药物冲刺“重磅炸弹”新贵

在重组药物领域,多肽类药物由于其毒性低,特异性高,分子量小等自身独特的优势,其成为患者的最佳选择。另外,随着制造工艺和给药系统的改进,多肽类药物从上世纪70年代诺华的Lypressin(赖氨加压素)上市起,已经取得了迅猛发展。

据全球肽治疗基金会的报告显示,在过去的几十年,进入临床开发的多肽类药物数量不断增加,上世纪90年代年均为9.7种,2000~2008年间增加到16.8种。

2000~2008年间,进入临床研究的多肽最常见适应症是癌症和代谢性疾病(包括糖尿病和肥胖症),分别占18%和17%。而治疗过敏、免疫功能紊乱和心血管疾病的多肽类药物研究有所下降。而据生命科学产业的首席战略与管理咨询公司Bionest Partners预计,全球多肽类药物市场将会从2003年的53亿美元增长到2013年的115亿美元,复合年均增长率(CAGR)为8.1%。

在全球医药市场上,数种多肽类药物已经取得了商业上的成功,其销量已经达到或者接近“重磅炸弹”级药物的销售水平。

新贵1:醋酸格拉替雷

以色列梯瓦制药公司的拳头产品Copaxone(醋酸格拉替雷)是一种人工合成的肽类制剂,由谷氨酸、丙氨酸、酪氨酸和赖氨酸四种氨基酸组成。Copaxone于1996年获美国FDA核准用于治疗多发性硬化症。在具有较多多发性硬化症患者的西方国家中,Copaxone的疗效与耐受性皆获得十足的肯定。

目前国内暂无企业申报格拉替雷或进口。2011年Copaxone全球销售额达到36亿美元。据悉今年一季度,该药物创下了9.09亿美元的销售额。6月,梯瓦制药公司在发布的年度经济预测中表示,该药物今年或将为公司带来高达38亿美元的收入。不过Copaxone可观的收益也引来仿制药公司的挑战。近日,梯瓦制药公司宣布,此前公司同包括Momenta生物制药公司、诺华制药公司山德士分公司、迈兰制药公司以及Natco生物制药公司数家制药公司之间就Copaxone的专利权展开了一场法律诉讼案件,日前美国纽约州法院表示梯瓦制药公司胜诉。梯瓦制药公司对于该药物的市场独家销售权有效期将会延至2014年。

新贵2:醋酸亮丙瑞林

雅培的Lupron(醋酸亮丙瑞林),是一种自然产生的促性腺激素释放激素GnRH或促黄体生成释放激素(LH-RH)的合成九肽类似物。Lupron适应症较广,包括子宫内膜异位症;伴有月经过多、下腹痛、腰痛及贫血等的子宫肌瘤;绝经前乳腺癌,且雌激素受体阳性患者;前列腺癌;中枢性性早熟症。

2011年,雅培的Lupron在全球的销售额达到8.1亿美元。在中国市场,武田药品工业株式会社2000年起进口销售。2009年,北京博恩特药业有限公司和上海丽珠制药有限公司上市国产醋酸亮丙瑞林。近两年,国内16个重点城市样本医院醋酸亮丙瑞林用药快速增长,增长率保持在50%左右,2011年就达到5730万元。国内醋酸亮丙瑞林市场份额中,武田药品工业株式会社占据着86.73的市场份额。

新贵3:醋酸戈舍瑞林

阿斯利康的诺雷得(醋酸戈舍瑞林)是一种注射用的促黄体生成素释放激素类似物。用于晚期前列腺癌的姑息治疗;以及绝经前及围绝经期晚期乳腺癌、子宫内膜异位和子宫纤维瘤的治疗。

2011年阿斯利康的诺雷得全球销售额达到11亿美元。在中国市场,前英国捷利康公司从1999年进行进口销售,阿斯特拉公司和捷利康公司合并为阿斯利康后,继续由阿斯利康进口销售。2007~2011年,国内16个重点城市样本医院醋酸戈舍瑞林用药保持着高速增长,虽然2010年略有放缓,但增长率仍维持在30%以上,2011年国内16个重点城市样本医院醋酸戈舍瑞林用药更是达到1.9亿元人民币。

新贵4:醋酸奥曲肽

诺华的善宁(醋酸奥曲肽),是一种人工合成的天然生长抑素的八肽衍生物,它保留了与生长抑素类似的药理作用,且作用持久。醋酸奥曲肽的适应症包括肢端肥大症;缓解与功能性胃肠胰内分泌瘤有关的症状和体征;并对具有类癌综合征表现的类癌肿瘤、VIP瘤、胰高糖素瘤有效。另外,醋酸奥曲肽对胃泌素瘤/Zollinger-Ellison综合征(通常与质子泵抑制剂或H2受体阻断剂联用)、胰岛素瘤(术前预防低血糖症和维持正常血糖)、生长激素释放因子瘤的有效率约为50%。

2011年诺华的善宁全球销售额为14亿美元。在中国市场,1999年由诺华开始进口销售,另外,印度太阳药业有限公司2009年也开始进口销售。国产产品上市的超过20家。2011年,国内16个重点城市样本医院醋酸奥曲肽用药达到1.83亿元人民币,其中诺华占据半壁江山,达52.77%。

新贵5:艾塞那肽

礼来/Amylin制药公司的百泌达(艾塞那肽),是第一个肠降血糖素类似物(incretinmimetics),是人工合成的由39个氨基酸组成的肽酰胺,为皮下注射剂。用于改善血糖控制的辅助疗法用于正在服用磺脲类药物二甲双胍或磺脲类复方药,却不能有效控制血糖的2型糖尿病患者。然而该药上市后因可能导致急性胰腺炎和肾功能的改变,屡屡受到美国FDA警告,并要求对说明书进行修订。

2011年百泌达在全球销售中,礼来为4.23亿美元,Amylin公司为5.18亿美元。在中国市场,2009年由百特公司开始进口销售,2011年,国内16个重点城市样本医艾塞那肽用药达到686万元人民币。

新贵6:特立帕肽

礼来公司甲状旁腺激素复泰奥(特立帕肽)最早批准用于绝经后妇女骨质疏松症,初期或性腺机能减退的男性骨质疏松症患者,后来再次增加新适应症用于在具有骨折高风险的治疗与持久性、全身性糖皮质激素治疗有关的骨质疏松。

2011年复泰奥(特立帕肽)在全球销售额达到9.51亿美元。在中国市场,2011年由礼来(法国)公司开始进口。

美国著名科学家、诺贝尔奖获得者朱棣文博士在畅谈21世纪的生物工程时表示:“21世纪的生物工程就是研究基因工程与蛋白质工程,21世纪是多肽的世纪。

从国内情况来看,2011年开始,多肽类药物获得更多资本的青睐。去年6、7月间,中国两家医药类上市公司海普瑞和海王生物都表示将进军多肽产业。而据相关证券媒体调查,从去年二季度起,公募基金、私募机构都已经悄然加仓多肽类上市医药公司。

另外,随着原料成本降低、规模效益和分离技术的进步,化学多肽合成特别是固相多肽合成成本显著下降,我国化学合成多肽类药物市场也将迎来新一轮扩容。

医药经济报 伊遥