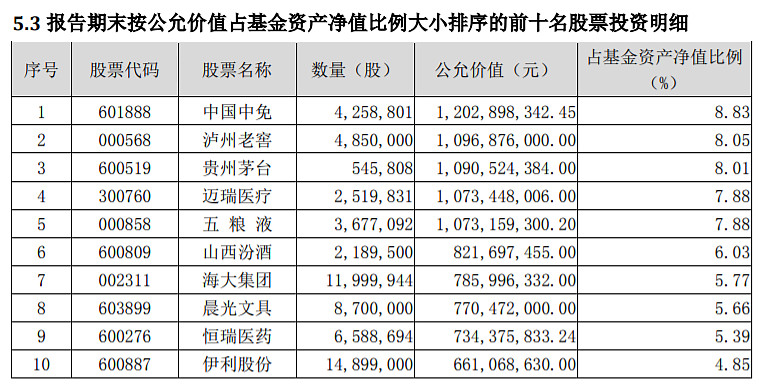

张坤 易方达达中小盘2020Q4 权益类持仓91.66%

报告期内基金投资策略和运作分析 (其他的几份都是一样的内容)

2020 年四季度,A 股市场震荡上涨,沪深 300 指数上涨 13.60%,上证指数 上涨 7.92%,而创业板指数上涨15.21%。 (大盘指数走势点评)

四季度,国内各地虽有偶发新型冠状病毒肺炎案例,但生产和生活基本恢复 正常。全球来看,仍有一些国家疫情流行加剧,对全球经济造成了冲击,也对企 业的经营造成了负面影响。各国政府积极应对,保持了较宽松的货币政策和积极 的财政政策。股票市场在四季度分化较为明显,中信一级行业中有色金属、电力 设备及新能源、食品饮料、汽车等行业表现较好,而综合金融、传媒、商贸零售、 通信等行业表现相对落后。(细分行业点评)

操作方面,本基金在四季度股票仓位基本保持稳定,并对结构进行了调整, 降低了汽车等行业的配置,增加了食品饮料等行业的配置。个股方面,我们依然 长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。(操作点评)

回首今年的股票市场,经历了乐观(1 月预期经济强劲)、悲观(2 月初国内 突发疫情)、乐观(3 月初预期流动性宽松)、悲观(3月底海外疫情爆发)、乐观 (4 月后预期流动性宽松和经济恢复)跌宕起伏的变化。回顾过去,在每个时间点市场演绎得都很有逻辑,然而站在当时看未来,却感觉无比模糊。回顾过去,并不是为了能够更好地判断未来的市场走势或者风格,而是再次提醒自己并不具备这个能力。

(回顾过去仍然无法判断走势或风格)

我们认为,投资是在纷繁的因素中找到少数重要且自己能把握的因素,利用大数定律,不断积累收益。诸如宏观经济、市场走势、市场风格、行业轮动,这些因素显然是重要的,但坦率地说,这并不在我的能力圈内。我们认为自己具有 的能力是,通过深入的研究,寻找少数我们能理解的优秀企业,如果这些企业具 有好的商业模式、显著的竞争力和议价能力、广阔的行业空间以及对股东友好的 资本再分配能力,使我们能够大概率判断 5-10 年后公司产生的自由现金流将显 著超越目前的水平,作为股东自然能分享到公司成长的收益。然而,收益的分布不是均匀的,“市场先生”的短期情绪也不稳定,对某个公司会在一个阶段冷落,一个阶段又富有热情,然而长期来看,“市场先生”能基本准确的反映一个企业的价值。我们认为,不论宏观环境如何变化,优质企业通常具备良好的应对能力, 以本次疫情为例,不少优质企业都应对得当,通过提升市占率对冲疫情对行业的 负面冲击。 (重新阐述投资理念)

最后,我们对于中国资本市场的长期前景是乐观的,相信会有一批优质的企 业不断长大、稳住并且长寿。我们将坚持深度研究,希望能选出一些高质量企业, 长期陪伴并分享这些优秀公司的经营成果。(看好优秀公司)

董承非 兴全趋势 2020Q4 权益类持仓78.86%

报告期内基金的投资策略和运作分析

2020 年 4 季度,虽然有疫情的再次爆发和美国大选等不确定性事件的发生,但是市场依然表现强劲。首先资金入市的意愿还是很强,各类明星基金经理的产品迅速售罄。市场也渐渐的由基本面推动演变为“口号式”投资:具体表现就是核心资产不断的提升估值,将 10 年乃至 20 年以 后的远景贴现到现在。但是未来是具有不确定性的,市场对于不确定性缺乏敬畏感。

本基金坚持以基本面为导向,旨在为投资者创造中长期价值。

谢治宇 兴全合宜 2020Q4 权益类持仓87.88%

报告期内基金的投资策略和运作分析

延续三季度经济复苏态势,四季度经济表现仍然不错;疫情期间极度宽松的货币政策逐步正 常化,10 年期国债收益率维持在 3%以上,海外方面美联储资产负债表仍在扩张。在此背景下,四 季度股票市场仍取得良好收益。期间上证指数上涨 7.92%,创业板指数上涨 15.21%。其中有色、新能源、食品饮料等多个行业板块收益较好,商贸、传媒、计算机等板块表现较弱。

本基金报告期内股票仓位较为稳定,继续坚持自下而上精选个股的操作理念,持续关注具备 核心竞争力的优秀公司,平衡好公司短期估值与长期价值,不断寻找具有良好投资性价比的优秀 公司。整体配置以具备良好发展前景、估值合适的中长期价值品种为主,总体结构较为均衡。

刘彦春 景顺鼎益 2020Q4权益类持仓90.14%

报告期内基金的投资策略和运作分析

四季度,国内经济平稳运行,海外疫苗进展顺利,进一步提升市场风险偏好。股市震荡走强,顺周期板块和个股更加得到市场青睐。(市场描述)

疫情退散、经济复苏、通胀上行、刺激政策退出已经成为市场共识。预期未来政策制定更加强调风险防范。货币供应量、赤字率等一系列货币和财政指标逐步回归常态,信贷延期还款、利息减免等临时性政策也将到期退出。要想实现宏观杠杆率稳定,发展速度和效率都需要做出调整。(政策方向)

增长目标设定需要充分考虑经济潜在产出水平,低效率投资需要得到充分控制。预期政府在基建领域不再具有显著扩张的特征,数据化、智能化相关的新基建更多由市场化主体发力建设。国企和地方政府融资平台刚性兑付将逐步打破,风险定价将更为科学合理,对于具备更高效率的经济运行主体,资金可得性将大大提高。从近期出台的金融、地产相关政策看,我们可以进一步确认政府调整经济增长方式的决心,降低增速权重,重视经济运行效率和增长质量。 (未来发展趋势的判断)

权益投资应该顺应经济发展潮流,我们更愿意在符合产业趋势、效率持续提升的领域寻找投资机会。收入水平提高带来居民消费水平持续升级。我国在众多高附加值领域的全球竞争力也在不断提升,部分行业已经处于爆发前夜。未来值得跟踪关注的细节很多,例如国内信用紧缩力度、美国地产周期强度等等。但就大局而言,我国这些年一直在做正确的事,发展潜力十足。我们能在中国做投资非常幸运,凭借正确的方法和坚持的态度,未来必然有所收获。(投资逻辑分析)