9月8日,我在雪球做了一场关于万科的直播,本文是文字记录,回看链接在下面:

万科的这份半年报,让很多人觉得“不好看”,也更加“不看好”。

网上有人说,保利出半年报的时候,以为保利做得真烂,现在万科出了,才发现保利是真的优秀。

保利我没有研究过,是不是真的优秀,我就不瞎说了,万科我倒是需要分析一下这份半年报的。

01

—

假象

先看竞争优势变化,万科的竞争优势有三个。

第一个,品牌的优势。

这种优势,主要体现在两个方面,一个是销量,包括绝对销量和市场份额,一个是品牌带来的资本市场的认可,主要是融资利率。

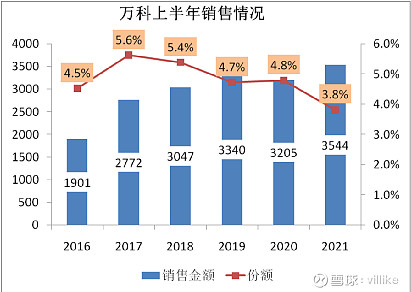

销量方面,万科上半年卖了3544亿,增长11%,看起来依然是在增长的。

市场份额方面,从销售金额来看,万科上半年占全国比重3.8%,相比去年的4.8%,下降1%。

事实上,如果你看最近几年万科上半年销售金额份额的走势,会觉得万科简直要垮了,见下图。

看起来,万科从2016年起,虽然销售额一直在上升,但市场份额一直在下降。

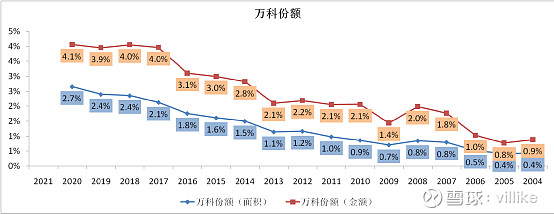

但如果把同样一幅图,放到全年来看,却是不一样的场景,见下图。

(注意:这张图的年份是反的,因为是我之前做的,下面可能还会遇到类似现象。)

看红色那条线,全年来看,万科这些年的市场份额,一直是稳中有升的。

如果看蓝色那条线,那是以面积来计算的份额,这种趋势就会更明显。

很明显,万科的下半年销售力度,往往会远大于上半年。

所以,我们可以耐心等待万科下半年的销售表现,届时再回过头来,看市场份额的真实变化情况。

融资利率方面,我们可以从两个角度来观察。

第一个角度,根据年报披露信息,上半年公司发行了三期债券,融资大约70多亿,融资利率在3.19%-3.98%之间。

在如今的信用市场中,这些钱是很便宜的,远低于银行的借款,这些是万科在资本市场中被认可的表现。

第二个角度,网上有信息称:

“截至6月底,万科的综合融资成本为4.27%,同比下降32个基点。”

从信息来源来看,似乎是半年报业绩会上出来的。

如果这是真的,万科做得还是不错的,一个被限制的行业,还能维持在这么低的融资利率上。

02

—

靠谱

万科的第二个竞争优势,是:稳健、务实、风险规避的经营风格。

稳健主要体现在投资策略上,这个一直是万科的强项,到了年报的时候,看起来才更清楚。

务实指的是经营策略,不囤地/捂盘、运营标准化,这些万科践行多年的信条,已经是业内牌面上的共识。

风险规避,说的是那种深入骨髓的风险意识,主要体现在两个指标,和一件事情上。

第一个指标,是净负债率,上半年,万科净负债率20%,已经下滑几年,去年还是27%。

第二个指标,是利息费用化率,上半年,万科利息费用化率63%,去年上半年,还是55%。

从这两个指标来看,万科真的是极度风险规避的,这公司的风格,更像保守的制造业,不像空手套白狼的地产公司。

这“一件事情”,说的就是“活下去”。

万科第一次提出活下去,是在2018年的秋季,那时候,很多人怀疑公司作秀。

但其实,这是一场“外行以为是作秀,内行知道不是作秀、却无人言说”的游戏。

房地产的开发,是有周期的,从拿地到入市,再从入市到收入确认,一般需要2-3年的周期。

在入市销售的时候,地产企业会形成销售收入,这个销售收入,大约在2年后,才会变成报表上的营业收入。

粗略来说,地产企业的毛利率,在销售的时候,大致心里就有底了。

因为,最大的成本,就是拿地的成本,而这是已知的,只是没有反映在当期报表上而已。

从2015年之后,房地产市场就一直是火热的状态,万科在2018年的时候,大概率已经感受到生意难做了。

只是,万科提出了这个说法,其他人,不说出来而已。

如今是2021年,2019年前后销售的房子,逐渐进入报表中。

所以业绩会上,管理层说全年毛利率仍有压力,就是当年卖的房子,还没全部进入报表而已。

再看过去这段时间的集中供地,房地产企业的成本端,可能承担了更大的压力。

但好在应用时间不长,影响不知道会有多大,2年后,也就是2023年的时候,大概就会看到影响。

万科的第三个竞争优势,是精英领导下的年轻团队。

这一点,在去年年报分析文章中,我详细列过数据,这里就不重复了。

总的来看,万科上半年的经营成绩是一般的,这个人人看得到。

但是,没有一家公司能够永远考100分,从竞争优势的视角来看,万科还是那个万科,并没有发生明显的竞争优势恶化。

另外,考虑到这几年的销售,利润空间不大,地产企业的“松绑”,是最近才有的,万科的财报,可能还要难看一段时间。

当然,我们都很容易有预测企业未来经营业绩的倾向,但我更倾向于不去预测业绩,盯紧竞争优势的变化,耐心等待管理层去解题。

03

—

两张图

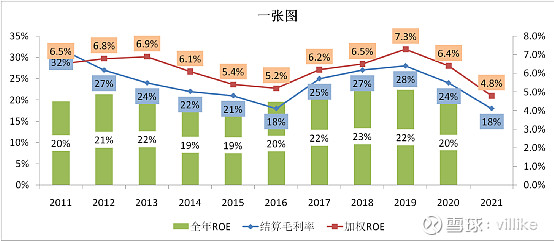

经营层面,上一张图,能给投资者一些参考。

这张图有三个信息:

第一个,从半年数据来看,结算毛利率(蓝色线)走势几乎和ROE(红色线)一模一样。

用相关系数算一下,两者之间的相关性,可以达到0.81,这是一个高度强相关的关系。

第二个,全年来看,上半年ROE的贡献有限,这是因为,万科的主要营收贡献,主要是在4季度。

比如2020年,四季度营收1776亿,占全年营收42%,归母净利润217亿,占全年利润比52%。

第三个,上半年ROE不好,并不代表全年不好,从上图,可以明显看出这一点,从第二点,也能推出这一点。

最后,再补充一个观点。

现在市场对地产企业的主流声音,都聚焦在结算毛利率下滑背景下,企业还能否有足够生存空间的问题,但我的看法是:

对于房地产企业来讲,结算毛利率虽然重要,但只是ROE中间的一环。

成本费用的控制、经营效率的提高、资本结构的调整,都会影响到ROE,看看下图。

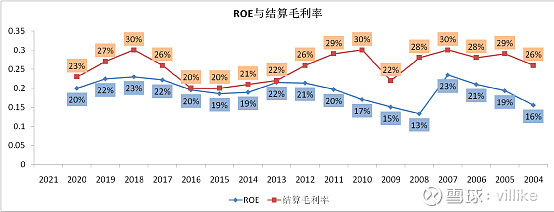

这张图,展示的是万科历年全年ROE和结算毛利率。

从走势来看,ROE确实是和结算毛利率高度一致的,尤其是在2013年之后。

但是,火爆的利润对ROE的影响有限,比如2017-2019年间发生的事情。

另外,在2013-2016年间,20%-22%的结算毛利率,也是可以对应19%-22%ROE的。

还有值得注意的是,从2010-2016年,万科的结算毛利率下滑了6年,但同期ROE,反而一直维持在20%左右。

由于房地产开发业务,目前收入可以占到万科90%以上的比重,其余业务,分析的必要就不大了。

04

—

忍耐

小结一下:

1、万科的竞争优势,并没有明显恶化的迹象。

2、前面几年卖得不好的房子,还没有完全消化完,换句话说,毛利率还有“更不好看”的可能。

3、从过往数据来看,在结算毛利率下滑背景下,万科有可能维持令人满意的ROE。

最后,在公司竞争优势没有明显恶化的前提下,我的选择是耐心等待,等待管理层去解决这些遇到的问题。

这个过程不轻松、不舒服,但这是我的选择。

没有一家公司,是百分百确定的,投资是一个利用自己可掌握的信息,认真分析、权衡风险后,做出慎重判断的过程。

所以,我经常提醒读者们,在此要再讲一次:

任何一笔投资,您都要有自己的独立判断,别人的判断只能作为参考,万万不可盲目相信、跟随交易,否则,总有一天是会亏钱的。

@今日话题 @雪球路演 #财报大炼金# #雪球星计划# $万科A(SZ000002)$ $上证指数(SH000001)$ $恒生指数(HKHSI)$