前几天,我直播讲解了海康威视2021半年报的分析,本文是文字版记录,回看链接:

我有一个习惯,自己觉得挺不错:

我持有的公司,以及我有买入兴趣的公司,除了买入前,会进行一轮深度分析以外。

每年,这些公司的年报和半年报出来后,我会做跟踪分析,也会写文章出来。

这个习惯,我觉得是非常好的。

比如,最近,我持有的一些公司,股价大幅下跌,我会回头看过去写的文章,从头看到尾,越看心越安定。

所以,也建议读者们,养成记录自己分析过程的习惯。

今天这篇文章,是我对海康威视2021半年报的跟踪分析。

01 单刀直入

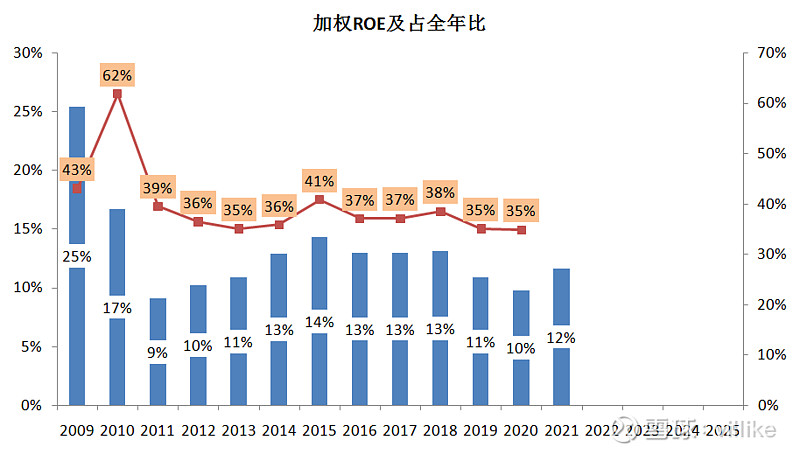

要跟踪公司的经营结果,最直接的,就是ROE,海康历年半年的ROE见下图。

蓝色的柱子,是海康上半年ROE。

2021上半年,海康的ROE保持在正常的水平,12%。

2020上半年的ROE偏低,是因为疫情,造成净利润增速不高。

红色的线,是上半年ROE占全年的比例。

从这个数据来推算,海康今年的ROE,大概率在30%以上,这是个相当令人满意的结果了。

除了ROE,半年报另一个我重点关注的指标,是营业收入。

因为,营收是一切的开始,是非常重要的指标,海康历年半年情况,见下图。

上半年,海康营收相比2020年,同比增长40%。

考虑到2020年由于疫情,基数比较低,看看从2019年到2021年,上半年营收复合增长率,依然有19%。

这是一个相当稳健、也相当理想的增长率了。

02 警惕

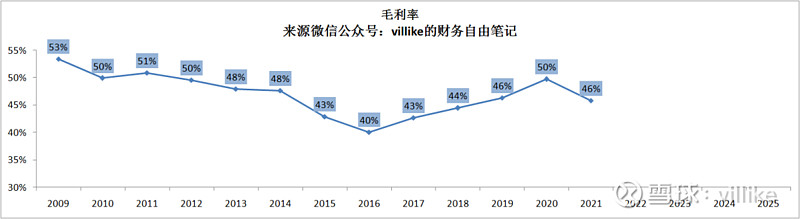

再把ROE分解开,看看有没有什么值得关注的,先看净利率,见下图。

2021年,净利润率保持了相对稳定,19%,这张图有两个信息:

第一个,从绝对值来说,19%是一个非常优秀的数值。

读者们可能会问,如何判断一个数值是不是优秀?

比如净利率,多少算是不错的?

对于这个问题,一方面,靠经验,看得多了,自然知道什么公司好。

另外,也有一些统计数据,可以帮我们看清全貌。

我之前推荐过一本书,书里有对A股几千家企业的一些财务数据分布,对于了解公司的质地,很有帮助。

第二个,净利率从2014年开始,是一个明显的下滑态势,值得注意。

净利率,是从毛利率开始的,海康上半年历年的变化,见下图。

这张图有点意思,毛利率并没有出现和净利率完全相同的走势。

在2014-2016年下滑两年后,2016年开始,毛利率开始上扬。

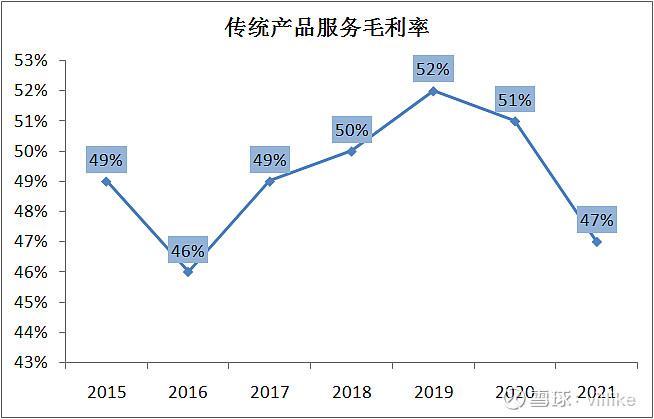

由于海康超过80%的收入,来自于传统的产品和服务,也就是我在之前文章中讲过的,“智能+监控”业务。

所以,毛利率的变化,很可能是由传统产品服务造成的,看看下图。

上图印证了猜想,传统产品服务的毛利率,自从2016年,有所反弹。

需要说明的有两点:

第一,45%以上的毛利率,是非常优秀的水平。

第二,企业在经营过程中,毛利率会出现波动,是正常的。

所以,对海康这样的毛利率来说,只要没有持续恶化,就是可以接受的现象。

03 层层深入

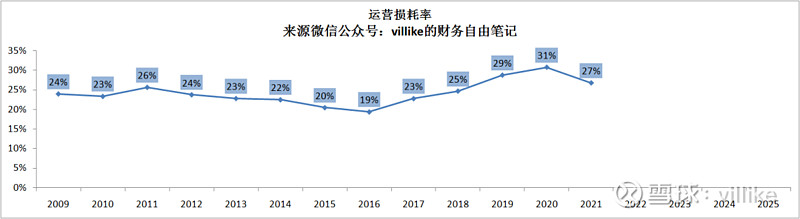

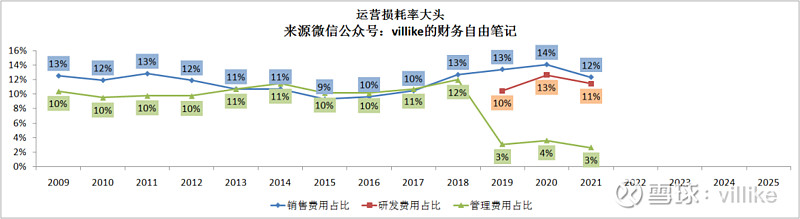

从上面45%左右的毛利率,到20%左右的净利率,中间的运营损耗率,大概在25%左右,见下图。

虽然2021年有所下降,但从2016-2020年,海康运营损耗率还是有12个点的上升,这是个非常明显的上升。

我们进一步,把运营损耗率做拆解,可以看得更明白,见下图。

如上图,海康运营损耗率的大头,是销售费用和管理费用,后者在2019年开始,分开披露为管理费用和研发费用。

对研发费用来说,由于技术是海康的竞争优势之一,研发费用占营收比,保持在10%以上的高位,不见得是坏事。

管理费用则一直保持在低位,各位还记得我在之前一篇文章中,提过的“管理费用有点高”吗?

文章名字叫做《我快速分析了一家公司》。

跟海康这种,为股东创造30%以上ROE的公司相比,上面那家公司的管理费用占比,高不高,是不是就一目了然了?

我想说:

我们都是普通人,这就意味着,勤能补拙,多看公司,投资的“感觉”,慢慢就能有提升。

接着说,2016年以后,销售费用有了比较明显的提升,再把销售费用进一步拆开。

很明显,销售费用的上升,主要是因为销售人员工资的上升。

但是,工资上涨,不一定是坏的,要跟人效放在一起看,再看一张图。

蓝色线,是销售的人均营收。

公司在2018年,大幅扩张销售人员队伍,所以,人均营收有明显下滑。

但这两年,人均营收是一个良性提升的态势。

红色线,是销售的人均工资。

很明显,工资是一路水涨船高的,在2017年之前,工资增幅,肉眼可见高于人均营收增幅。

除了2018年,人均工资有所停滞外,这几年,工资增幅虽然有所下降,但依然是高于人均营收的。

以上这些,造成了销售人员工资,占营收比的逐渐提升。

回归到业务本身,考虑到最近这几年,海康创新业务的开展,需要大量前期投入,另外,人均营收有明显的提高态势。

所以,海康目前的销售人员工资占比提升,是暂时可以接受的现象,后需要进一步观察。

04 不必过虑

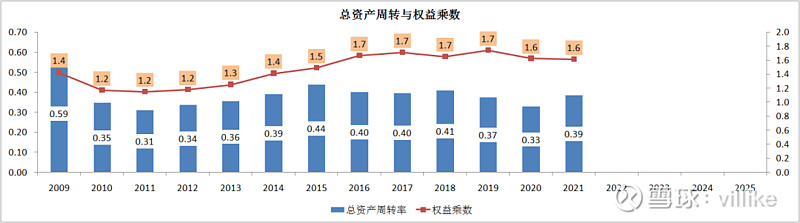

净利率看完,再来看看ROE的另外两个要素。

很明显,周转在这些年,是相当稳定的。

权益乘数,看起来有明显的提高,但其实1.7的权益乘数,资产负债率也超不过40%,绝对值还是比较稳妥的。

进一步,我以2012和2021两年为例,做一个对比,见下图。

黄色底纹部分,是有明显变化的科目。

首先是负债,也就是资产负债率,从2012年的15%,上升到2021年的38%,提高23%。

其中,流动负债造成了19%的提高。

再具体来看,7%的提高,是由于应付账款占比提升,这顶多看做公司产业链地位的提升。

而具体到有息负债,从当年没有有息负债,到如今,有了占总资产5%的有息负债。

这其中,短期借款4%,长期借款2%,都是比较低的水平。(数据差异是四舍五入造成)

总结一下,从上面对比来看,虽然权益乘数一路从1.2提升到1.7。

但一方面,负债率绝对水平较低,另一方面,有息负债率提升不高。

所以,这可以被看做是ROE的良性提升。

即,公司通过产业链地位,和适度的低成本资金(相对于高达20%的ROA而言),撬动了更高的ROE,是个好事儿。

05 真假风险

我在之前海康的分析文章中,反复讲过海康的风险。

在最近一篇文章中,我提出,海康有“1个真风险,和1个假风险”。

其中一个,就是海康的应收账款。

但在过去的文章中,我也讲过,我认为,海康的应收账款,目前看起来还是可控的。

看看2021上半年应收账款的情况,见下图。

蓝色柱子,是海康的应收账款周转天数。

很明显,2021上半年,周转天数下降明显,这是一个非常好的现象。

还有一个重要的背景,红色的线,是海康的应收账款坏账计提比率。

上半年,坏账计提比率,在保持稳定背景下,甚至略有提升,这说明,海康在应收账款的计提上面,并没有放水。

在这样的背景下,还能实现应收账款周转天数的下降,应该说,这是一个质量不错的应收账款改善消息。

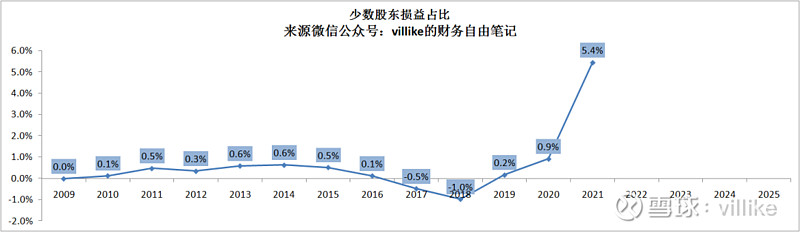

这份半年报,还有一个值得投资者注意的地方,见下图。

如上图所示,少数股东利润,在上半年“一飞冲天”,从不起眼的不到1%,一跃达到5.4%。

海康这些年,“为了充分激发员工积极性”——加引号,是因为这是一个正反话都有理的说法——采用了跟投创新业务的模式。

简单说,就是上市公司出60%的钱,员工集资出40%的钱,一起成立一家公司,做新的业务。

如果你看过我的腾讯系列分析文章,应该对这种模式非常熟悉了。

这种公司,就会作为海康的控股子公司,“消失于”报表中,直至净利润一分为二:

归属于母公司所有者的利润,以及少数股东利润。

出现上面这张图的原因,就是海康这些年孵化的创新业务,逐渐开始收获了。

以前,创新业务利润不多的时候,跟投这个事情,更多人会从正面的视角看,毕竟多了一些收入和利润。

但是,利润多了以后,所谓“有利益的地方,就有争议”,会不会有越来越多的声音,说“上市公司利益输送,损害股东权益”?

这个事儿,我的答案几乎是一个确定的“会”,各位可以去看看万科,这些年是如何被诟病的。

当然了,跟万科30%的少数股东收益占比比起来,海康这5%,看起来还很小。

但考虑到上半年,传统业务营收增长30%,而创新业务增速则在59%-215%之间,这个占比的提升,恐怕是早晚的事情。

所以,对于海康这种跟投模式,到底是好还是坏,想买海康的读者们,建议早一点想好。

就如同股价暴跌时,我不建议你去修改之前的看法一样,一种大概率会发生的“利空”发生前,你最好,提前想好自己的观点。

06 变化

以前,对于我来说,海康处于可以购买的第二梯队。

没有排到第一梯队,是因为我对科技公司,有一种天然的恐惧感,这种恐惧感,甚至比互联网公司还要强。

但这几天,我接触了一些其他公司的高管,他们对这种TO B行业竞争力的描述,让我慢慢觉得,海康有跻身第一梯队的可能。

具体内容,这次就不展开了,如果后面我购买了海康,再详细分享给读者。

最后,放上海康这些年的市盈率变化,是我自己统计的,供各位参考。

需要说明,如今海康的价格,我是不会买的,未来,如果我买入了海康,我会披露给读者,你们按照下面蓝色字操作即可看到。

最后,不等你们来催更,我主动招个供,腾讯下一篇已经准备好,最近就会跟读者们见面,请勿催促,越催越慢:)

我们下一篇见。

@雪球路演 @今日话题 $上证指数(SH000001)$ $海康威视(SZ002415)$ $大华股份(SZ002236)$ #财报大炼金#