“一入市场深似海,从此素颜是当初。”

海康威视公布了2020半年报,从资本市场的反应来看,是很激动的,周五公布后,周六周日经过两天酝酿,周一海康威视就以涨停收盘。

但是,这份报表是“美化”过的。

不过好消息是,瑕不掩瑜,关于海康的竞争优势和风险点,我在之前直播和分析文章里讲过很多,观点没有大的变化,感兴趣的朋友可以去找微信公众号(villike的财务自由笔记,在菜单:投资-其余公司里面,或者输入“海康威视”)的内容,基本没有大的变化。

01收入:瑕不掩瑜

先来看整体的概览。

2020上半年,海康威视一共收入了243亿,增长1%,净利润45亿,增长8%,单从二季度来看,有超过20%的营收增长,数据反映公司的业务回暖非常快。

海康的收入披露,层次感是不错的,有很多角度,打开来看的话,会有很多信息。

首先,分传统业务(摄像头及配套)和创新业务(智能家居、机器人、海康存储、海康消防等)来看。

传统业务218亿,下滑2%,后端产品下滑尤其严重,达到25%,前端产品略增长6%。

这里面传递一个很清晰的信息:摄像头的市场空间还很明显,但至于后端产品为什么会下滑严重,我还没有确切的想法,有待进一步观察。

再来看创新业务,收入25亿,增长40%,海康的创新业务看起来前途是非常好的,这就是我经常说的:优秀的公司会让你一再惊喜,烂公司大概率会让你一再失望。

进一步,把创新业务打开来看,智能家居12亿,只有4%增长,具体原因暂时不清楚,但考虑到公司启动了智能家居业务的分拆上市筹备工作,有可能是在为上市做财务准备。

另外,机器人和其他创新业务在高速增长,也是让人开心的。

创新业务更关键的地方在于,让业务有“梯队”的概念,换句话说,让公司有持续的利润增长点。

但是这里有个问题,海康的创新业务,都是上市公司投资60%的钱,公司员工投40%钱的方式做的。

这个方案的好处是:创新业务子公司的员工会更有拼劲,因为做得好可以上市,相当于原始股东。

坏处在于:有损害上市公司股东利益的嫌疑,也很容易理解,本来上市公司如果觉得某一块业务好,例如消费市场摄像头,那上市公司设立个子公司,划一些人过去,这个事儿就可以开始干了,不需要员工投钱、并享有利润的所有权,毕竟员工的投入是按净资产买的,而上市公司股东的股权都是几倍于净资产的价格买的。

但是从结果来看,效果还不错,因为创新业务有明显的增长,这也算是上市公司股东和公司员工之间的一种妥协吧。

02 国外业务差吗?

结构化的收入里面,还有很多有意思的信息,一起来看看。

境内业务167亿,下滑1.5%,境外业务75亿,增长9%。

这个信息有意思的,由于创新业务大多是在国内,在创新业务增长强劲的背景下,整体境内业务还是下滑的,所以境内的传统业务,应该是下滑还比较严重的。

境外业务倒是出乎意料,在国际形势这么敏感背景下,取得这么好的结果。

关于国外业务值得一提的,还有一个点,国外毛利率大幅上涨11个点,可以推测国外的前端业务表现非常好,量价齐升。

公司还披露了国内三大事业群的收入情况,从这个口径也得到了验证,总体国内下滑3%,因为这里面有部分创新业务的存在,所以国内传统业务的下滑应该是更严重的。

从单个事业群来看,跟我之前的判断基本是类似的,P业务负增长,企业业务快速增长,中小企业在这个时间点降低了支出,也是可以理解的。

03 指缝中,看到光明前景

从公司对未来的预判来看,公司是非常看好行业发展的,体现在两个方面。

第一个方面,是17年密集披露的投资规划,都在有序开展,有以下几个:杭州创新产业园10亿、成都科技园17亿、重庆科技园二期13亿、西安科技园12亿、武汉科技园26亿、武汉智慧产业园27亿。

这些可都是真金白银要投入的,粗粗一算,一共超过100亿的投入,绝对是大手笔,基本是公司最近一年全年的净利润了。

另外一个方面,是研发投入,上半年研发投入31亿,占营收13%,比去年增长22%,占比提升3个百分点。

这是个很积极的信号,公司在继续加大研发的投入,在当下这个寻找“智能”落地的关键窗口,这时候的研发投入非常关键,像我之前直播和文章里提到的,这一块“智能”业务的想象空间非常大,但是落地是关键瓶颈,想要突破这一瓶颈,一方面需要场景试验,另一方面也需要技术支持,后者就是研发投入重点要解决的。

04 “但是”来了

但是,如我前面直播和分析文章里提到的,海康的报表关注重点应该在应收账款,毕竟连续这么多年账期上涨,而且还没有下跌的趋势。

2020上半年,如果仅仅从应收账款周转天数来看,维持了稳定,略微下降。

但是,如果进一步细看,就会发现有问题了,见下面这个图。

很明显,2020年,公司显著降低了各类应收账款的坏账准备计提比率,那是因为应收账款质量变得更高了吗?

数据可不支持这一猜测。

根据公司年报披露的数据,我粗略测算公司一年内应收账款的比例大约78%,但是,去年同期,这一比例是83%,前年这一比例是90%,再看去年年底,这一比例是84%。

换句话说,公司一年以上账期的应收账款占比越来越大,已经超过20%了。

我们都知道,应收账款拖得越久,收回来的可能性越小,这是常识,但是海康的坏账计提比率(这是公司自己定的),却明显在“放水”。

翻译一下,明明不好要的帐变多了(1年内应收账款比例降低,这是数据的事实,不是主观判断),但是,公司计提的坏账准备(影响到当年利润,这是主观设定比例的)反而变少了呢?

如果没有说得过去的业务逻辑变化,那就只有一个原因:美化报表。

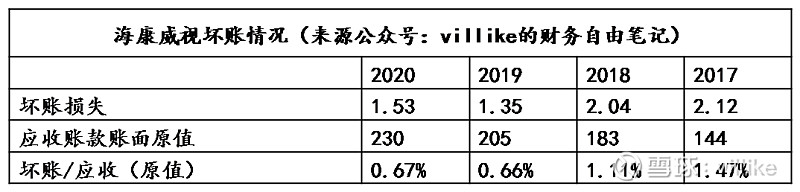

不过话说回来,海康这个美化报表也就是小打小闹,没有多大力度,哪怕真的把坏账损失按照17年比较高的1.47%来(见下表),考虑到1年内应收账款比例变少,加码到2%,也就是少3亿净利润,基本跟19年持平。

作为一家上市公司,美化报表是一种正常的行为,只要不违背商业底线,丰年紧一点,灾年松一点,都是可以理解的,这样也可以更好地进行市值管理。

只是不得不感叹,强劲如海康威视,也还是要去迎合资本市场的胃口,这也算是一种资本市场的“潜规则”吧。

关注我的微信公众号:villike的财务自由笔记,一起在财务自由这条路上,走得更快、更好!

@今日话题 @雪球达人秀 $海康威视(SZ002415)$ $大华股份(SZ002236)$ $上证指数(SH000001)$ #海康威视中报超预期股价涨停# #半年报解读#