本篇分析下$爱尔眼科(SZ300015)$ 的2023年年报及一季报,一点浅见,欢迎讨论并指正。

整篇财报看下来,业绩并没有像股价走势那般拉跨,还是可圈可点的。

疫情开放后的2023年,大家都预期经济会迎来强劲的反弹。可惜,这个预期落空了。

有人说,经济就像飞机,一旦落地,需要很长时间、很长距离的助跑才能重新起飞,我很认可这个比喻。

爱尔眼科的生意有2种属性:医疗+消费。其中白内障、眼前段/后段项目偏医疗属性;屈光和视光项目偏消费属性。医疗项目毛利低一些,可以医保支付。消费项目毛利高,以消费者自费为主。

在这种大环境之下,爱尔眼科的医疗属性业务展现出了韧性的一面。而偏消费属性的屈光业务增速偏慢,影响整体业绩,这是短期忧患的一面。当然,这是大环境使然。投资者天性乐观,我也不例外,我相信这种低迷应该只是暂时的。

另外,尝试分析下一个疑问:为什么门诊量和手术量都增长了35%,营收只增长26%?

好了,咱仔细看下这份财报。

一、首先看下分红情况:

每股分红0.15元,按总股本92.99亿股计算,共计分红13.95亿元,分红率为:13.95亿÷33.59亿(归母净利)=41.5%,股息率为:0.15÷12.63元(按4月26日收盘价计算)=1.19%。

分红率相比最近3年的30%左右有所提高,但考虑到目前公司依然处于扩张阶段,未来几年的分红率依然不会太高。

另外,今年终于不搞转增股份的文字游戏了,挺好。

二、营收及利润情况

2023年度,公司实现营业收入203.7亿,同比增长26.4%;实现归母净利33.6亿,同比增长33.1%;实现扣非净利35.1亿,同比增长20.4%。

公司2023年的营收增速为26.4%,看似不低,但这个增速是建立在2022年7.4%的低增速基础上实现的,所以这个增速相比爱尔的过去只能说一般般吧。

从上图中我们也可以发现,公司的业绩增速有放缓的趋势。部分是公司体量变大的原因,部分应该是受大环境消费需求不振的影响。

反过来想想过去的2023年,有几个行业是好的呢?这样想的话,公司的业绩又还说得过去。

再看看归母净利,2023年公司的归母净利增速为33.1%,高于营收26.4%的增速。

主要得益于4个因素:

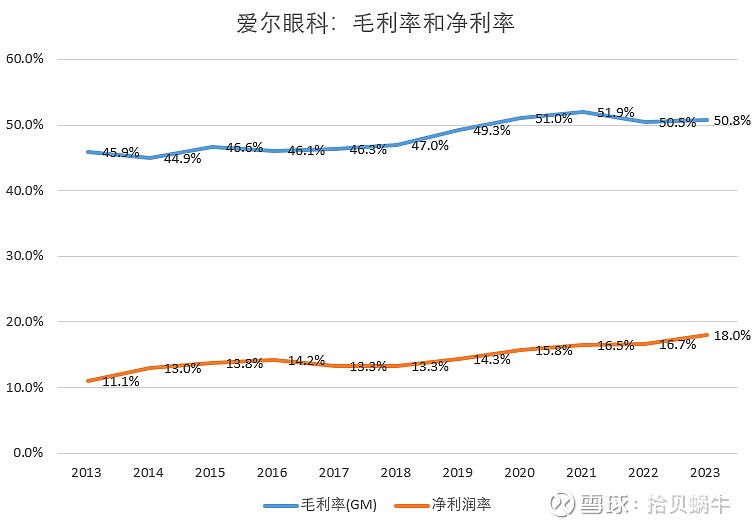

毛利率从50.5%提升至50.8%;

四项费用中的最大支出项——管理费用下降明显,管理费用率从2022年的14.2%降到了2023年的13.1%;

投资收益从22年的亏损3.6亿到去年的亏损0.8亿;

政府补助比22年多了1.7亿元(不过,这部分又被捐款多捐了近2亿抵消)。

这些因素共同导致了公司的净利润率从16.7%提升至18%。

从上图中可以发现,近十年来,公司的毛利率和净利率一直在稳步走高,毛利率的改善应该得益于公司的规模效应。

$华厦眼科(SZ301267)$ 在招股说明书中有这么一句话:随着医院规模的不断扩大,以及诊疗人次的提升,在同样的设施及环境下,成熟医院的单位非人工运营成本将逐步降低。并且由于大型眼科设备较为昂贵,已经形成一定规模的医院将更容易分摊成本以及更容易回笼前期投入的资金。

华夏眼科在分析白内障和屈光项目的毛利率时也将影响因素归为规模效应。

至于净利率的提升,主要得益于销售费用率和管理费用率的下降,这个点比较容易理解,随着医院在当地影响力和品牌力的提升,广告费、宣传费等都会降下来。

三、爱尔眼科的一份韧性、一个疑问和一个短期隐患

1、先说一份韧性

2023年,公司实现门诊量1510.64万人次,同比增长34.26%;手术量118.37万例,同比增长 35.95%。

2023年,不管是门诊量还是手术量都恢复了高增长态势,两者都维持在35%左右。

这个门诊量的高增长,体现出了眼科属于医疗行业的韧性。不管经济如何,看病总是刚需的。

但这个数据背后却隐藏着一个疑问。

2、一个疑问

公司2023年的门诊量和手术量都增长了35%左右,但公司的营收增速只有26.4%。

量增了35%,收入只增长26.4%,为什么?

在分析一个企业的时候,我喜欢用量和价两个因素来考虑。一般认为,这种情况应该是价格方面出了问题。

我们再拉一下公司的门诊单次收入,公式为:门诊单次收入=公司营收÷门诊量。这个公式理论上来说不是很严谨,但分析其数据能给我们带来些启示。

下图是,公司上市来的门诊单次收入(单位:元)数据。

这个数据经历了2个阶段,2020年疫情前,单价从761元/人/次逐年上升到2020年的1578元/人/次,随后开始滑落至2023年的1348元/人/次。

客单价的下降可以归类为2个原因来分析:一是降价了;二是客单价更低的业务占比提升。

我们来看下是哪个原因造成的?

公司的业务主要有5大项:屈光项目、视光服务、白内障项目、眼前段项目和眼后段项目。下图是公司五大业务的历年营收及占比数据。

从2020年开始,屈光项目占比基本稳定,视光服务占比稳中有升,白内障项目占比先降后升,眼前后段项目占比小幅下滑。

按华夏眼科招股说明书的介绍,屈光手术客单价为9000元/眼左右,白内障手术的客单价为7000元/眼左右,眼底项目(眼后段项目)手术客单价10000元/眼左右。各个项目手术间的价格差距不是非常大。

总体而言,公司各项业务的占比基本保持稳定,并没有出现客单价低的业务占比快速提升的情况。

再看看是否有降价的影响因素?

我们翻看华夏眼科的招股说明书可以发现,近几年其公司各类手术的价格也没有大比例下降。爱尔眼科虽然没有披露类似的数据,我想大概也是类似的。

注:眼底手术(眼后段项目)的有所下降,是由于医保控费导致眼底手术主要药品价格下降。

另据财联社的报道,昨晚的业绩交流会上,陈邦在回答如何看待和面对行业的价格竞争时说:医疗的本质是安全和质量,而不是价格。价格战永远不是医院长期获胜的手段。从公司的经营数据看,整体门诊量、复诊量都是在增加的,在客单价保持稳定的情况下,市占率、经营效率双双提升。

最后,再对比下同行华厦眼科、普瑞眼科、何氏眼科等公司近几年的毛利率情况,基本都比较稳定。

综上几点分析,价格下降也不是引起几年门诊单次收入下滑的主要原因。

所以,问题的最后导向就是:

近几年,公司的医院网点在快速扩张,这些扩张的市场带来了门诊量的迅速增长。由于最近几年扩张的医院基本都属于地级/县级医院和大量的门诊部,虽然这些下沉市场的医院和门诊部确实带来了可观的门诊量,但鉴于医院的认可度偏低等原因,大家选择去一家新开医院做手术的意愿不是很强。这些新开医院的手术量跟老医院是不能比的,而大部分的门诊部是没有手术项目的。

这直接导致了现在的结果:门诊量高速增长,但门诊单人单次收入下滑。

截至目前,产业并购基金旗下依然还有311家医院。

这也是公司最近几年商誉减持比较多的一个原因,如下图:(由于公司的资产减值基本是由商誉减值引起的,我就不单列商誉减值的数据了)。

自2019年以来,公司的商誉减值金额明显增大,这是公司的一个风险点。

从短期来看,这也是分级连锁模式带来的弊端。不过有客流总比没有客流好吧。公司的扩张本来就是靠分级连锁模式+体外孵化(并购基金)发展起来的。随着时间的推移,新开医院在当地的认可度也会逐渐提升。

另外,虽然门诊单人单次收入被拉低,成本也同步在下降,最后的结果是毛利率还稳中有升。

门诊单人单次收入何时转跌为升呢?我不知道,只能后续持续跟踪吧。

3、一个短期隐患

再说说一个短期的隐患,五项业务中,屈光业务的增速为17.27%,在所有业务中增速最低。

屈光项目主要是近视眼手术,这块偏可选消费属性,所以受宏观经济的影响比较大。

不过,我觉得这种影响应该是短期的,相信消费和信心总会慢慢地恢复。

本来还想分析下资产负债表和未来的成长空间,囿于篇幅限制,就写这么多吧。

另外,谁有昨晚业绩的交流纪要,分享一下哦,谢谢!

最后,代表大家问问公司管理层,为什么一季报的营收这么拉跨?