昨日,国家统计局发布了2022年全年人口数据,人口首次出现负增长。

国家统计局的人口统计数据

2022年末全国人口14.1亿,比上年末减少85万。全年出生人口956万人,人口出生率为6.77‰;死亡人口1041万人,人口死亡率为7.37‰;人口自然增长率为-0.60‰。

从性别构成看,男性人口72206万人,女性人口68969万人,总人口性别比为104.69(以女性为100)。

从年龄构成看,16-59岁的劳动年龄人口87556万人,占全国人口的比重为62.0%;60岁及以上人口28004万人,占全国人口的19.8%,其中65岁及以上人口20978万人,占全国人口的14.9%。

从城乡构成看,城镇常住人口92071万人,比上年末增加646万人;乡村常住人口49104万人,减少731万人;城镇人口占全国人口比重(城镇化率)为65.22%,比上年末提高0.50个百分点。

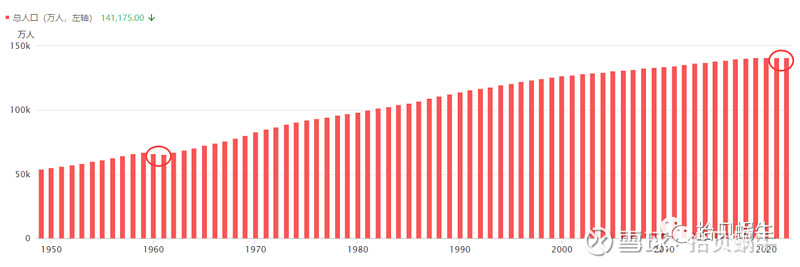

中国历年总人口统计数据

数据来源:国家统计局

我们来看下中国历年来的人口统计,从1949年以来,总人口数量一直都处于增长状态。

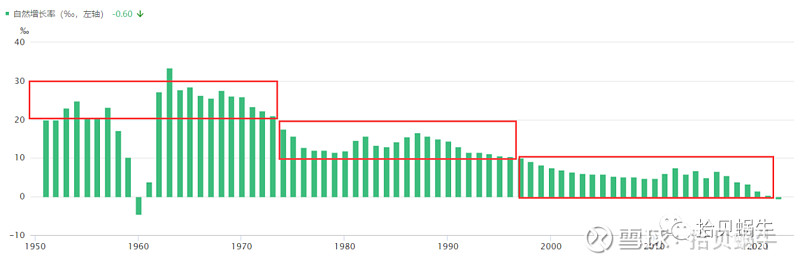

中国人口历年增长率统计数据

数据来源:国家统计局

自1950年以来,中国的人口增长经历了三个阶段(上图红框标记),但增长率总体是下滑的趋势。未来,也许会进入持续几十年的人口负增长……

这是我自己拍脑袋的判断,主流的观点也是这么判断,对错只有时间能证明,仅供参考。本文第三部分的判断也都是基于这个前提。

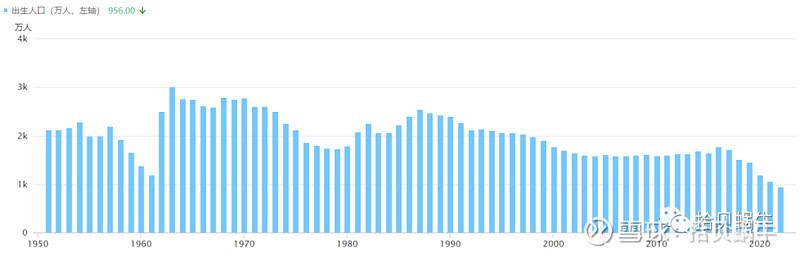

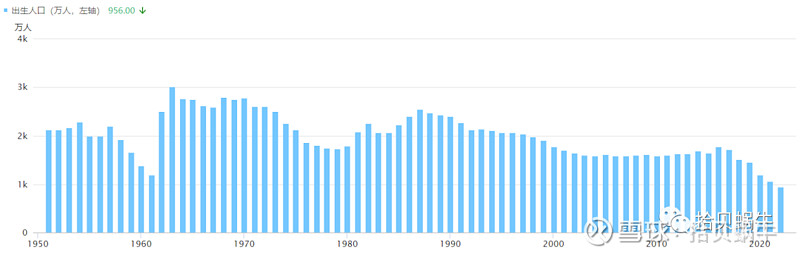

中国历年出生人口统计数据

数据来源:国家统计局

上图是中国历年新出生人口的统计数据,每年总体的出生人口数一直维持在1千-2千万之间。再看右边最近几年统计数据,从2016年出生人口1786万的相对高点逐年下滑至2021年的1062万,2022年的956万,而2022年是第一次出现出生人口少于1000万的一年。

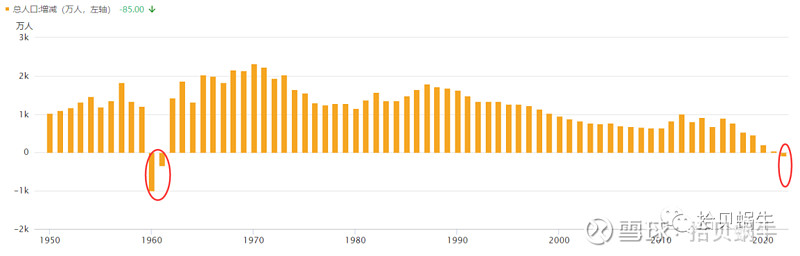

中国历年总人口增减统计数据

数据来源:国家统计局

上图是中国历年人口的增减统计数据,正数代表人口在增长(出生人口多于死亡人口),负数代表的是负增长(死亡人口多与出生人口)。

2022年第一次出现了人口负增长(之前60年代初的3年自然灾害除外)

中国人口净增长的高峰出现在1970年,当年的出生人口比死亡人口多2321万。2022年的人口净增长是负85万,即去年的死亡人口比出生人口多85万。

人口负增长意味着每年死亡的人口超过了出生的人口,虽然2022年人口负增长是85万,数值看似不大。但根据国外的经验,人口负增长的趋势一旦形成,未来的几十年内基本不可能逆转了。

人口负增长产生的宏观影响

这种宏观人口数据的负增长,短期看不出什么影响,但中长期的影响会很大。

随着新生人口的减少,几十年后势必会导致劳动力的成本大幅增加。未来需要劳动力(机器暂时无法代替)的行业工资水平应该会越来越高,这也是欧美很多家庭都自己刷墙的原因,因为当地蓝领工人的工资很贵。

之前靠人口红利支撑起来的行业,一方面会因为劳动力工资的走高而增加成本,另一方又会受制于需求端的减少而转向存量竞争,竞争加剧的同时又降低了公司的利润率。

比如尽量远离那些没法向高端制造转变的中低端制造业。

另外一个宏观影响是随着整体老年人口占比增多,对整个社会的运行会造成一定的负担,比如医保和社保。

从目前的年龄构成看:

0-16岁的青少年儿童,占全国人口的比重为18%;

16-59岁的劳动年龄人口8.76亿人,占全国人口的比重为62.0%;

60岁及以上人口2.8亿人,占全国人口的19.8%(其中65岁及以上人口2.1亿人,占全国人口的14.9%。)

如果只统计16岁以下的小孩和65岁以上的老人才需要供养,那么相当于66%的劳动力供养34%的老人和小孩,供养比例接近2人养1人,这样的情况还可以接受。但如果未来发展到1个劳动力供养一个老人或小孩的时候就会产生严峻的问题。

面对严峻的人口问题,相信国家层面会出来相应的对策,此处略过。

对细分行业的影响

我试着分析下人口负增长对部分行业的影响,权当是抛砖引玉,部分观点可能考虑不周也不一定全对,仅供参考吧。

注意:以下的讨论都是建立在中长期的逻辑上,大部分的行业短期内影响是不大的。

1、房地产

这是我能想到的第一个首当其冲的行业。没有那么多人,房子卖给谁?道理简单易懂。

最近一二十年的房地产牛市,主要是2个因素驱动:城镇化和涨价带来的投机风。

但中国2022年的城镇化率已经达到了65%,欧美发达国家的城镇化率可以达到80%左右,差不多还有15%的提升空间,但城镇化率最快的那个阶段已经过去。

大家可以去当地的统计局查询下本地的人口净流入/流出情况,如果当地的人口是净流出状态的话,基本就不要去投资当地的房地产了(当然自住的除外)。

未来对于房地产的投资,应该是区域性的:

东部沿海经济发达的地区比西部、东北等欠发达地区好;

一二线的城市会比三四线的城市好;

有高科技产业布局的城市比没有什么特色的城市好;

对于五六线城市的房产,还是洗洗睡吧,除了自住外,不要去投资。

从城镇化率来看,未来中国一二线的房产还是优质的资产,不敢说每年能涨多少,但至少跑赢通货膨胀没问题。

2、婴童行业

中国历年出生人口统计数据

数据来源:国家统计局

从2000-2018年,中国每年的新生人口还可以维持在1500万以上,但最近4年的新生人口出现了断崖式地下降:2019年(1465万),2020年(1203万),2021年(1062万),2022年(956万)。这里面应该有新冠疫情的影响因素。但人口数量整体下滑的趋势一直没变。

未来做婴幼儿生意的话,只能走精品化的道路,做大众化的产品意义不大。

3、对医药医疗板块的影响

医药医疗行业有个矛盾的点:人口老龄化会增加对医药医疗的需求,但新出生人口的下降会减少医保的缴纳,影响支付能力。

另外,由于医药医疗板块比较杂,细分领域很多,所以不同的子行业要区别对待。

创新药、创新器械就没什么影响,经济生活水平的发展会提升人们对更好的医药医疗产生需求,毕竟人们追求美好生活的步伐永无止境。

对于CXO板块,要分2个方面来看,创新药的发展能带动CXO的发展。但人口红利的消失,中国CXO的公司的竞争力会下降,不过这点应该需要很多年之后才能体现出来,目前来看没影响。

对于像眼科、牙科等医疗连锁医院,人口的老龄化是利好的,但也同时需要注意集采对其产生的影响,毕竟很多项目需要医保支付,而医保的压力会逐年增大。

对于疫苗企业,总体偏利空。新生儿的减少,决定了疫苗的需求减少。而成年人的疫苗由于思想意识的不足没法更大渗透率地普及。

4、对消费类企业的影响

这类企业也要区分对待,面向大众的中低端产品在未来受到的影响会比较大,而面向高端的消费品基本不受影响。

比如奶制品、酱油等产品的需求量,按道理会随着人口的减少而相应地减少,关键的点在于能不能产品升级走精品化路线,从而实现以价补量。

白酒板块中,高端的白酒(茅台、五粮液等)受制于产能的影响及目标消费者的小众化,人口的减少对其基本不受影响。而对中低端白酒,尤其是低端白酒(比如牛栏山、老村长之类)的影响就会比较大。

……

结束语

对其他行业的影响,大家可以从供给和需求端这2点去判断。

如果因为人口的减少抬升了产品或服务的成本,同时需求端又由于人口的减少在萎缩,这样的行业影响就会比较大。

选择工作也好,去做投资也罢,对于受影响的行业,我们要尽量去规避。

当然上述的思考都是基于长远方面的考虑,短期内看(保守点说5-10年内 )对这些行业的影响都没想象中的那么大。

<全文完>