上篇在《A股的医疗器械之王——迈瑞医疗(上)》中咱们聊了迈瑞医疗的基本情况,医疗器械行业的发展阶段、发展空间和迈瑞医疗的核心投资逻辑等。

本篇中我们将通过财务分析来解剖下迈瑞医疗这家企业,进而分析下迈瑞医疗需要考虑的风险因素,最后得出一个是否值得投资的结论以及适合买入的合理估值。

三、财务分析

1、公司的生意特性

以下表格的分析主要是为了得出一个公司的生意特性是什么?也就是说公司是靠什么样的生意赚钱的。

通过杜邦分析,在市场里最有代表的三种生意模式分别是茅台模式(高利润率、低周转率)、沃尔玛模式(低利润率,高周转率),剩下一种是高杠杆模式(银行、地产等大多数金融企业)。不过很多公司,这三项属性都不是很明显,我把它归类为均衡型公司。

每种类型公司的关注点是不一样的。对于高毛利的茅台模式,我们要关注的重点是公司产品的高毛利率是通过什么东西来维持的?品牌?行政垄断?还是生意属性本身?在后续竞争的环境中能否依然维持高毛利率?当前的高毛利是否只是因为某种资源的稀缺而造成的阶段性结果?

对于高周转率的沃尔玛模式,一般都是同质化的产品,获取利润的方式是依靠规模取胜的成本优势。这种模式需要考虑的是管理层是否足够优秀,企业的管理效率等等。

而对于高杠杆模式的公司,需要更多关注宏观上资金银根的松紧等政策方面的因素。

营业收入

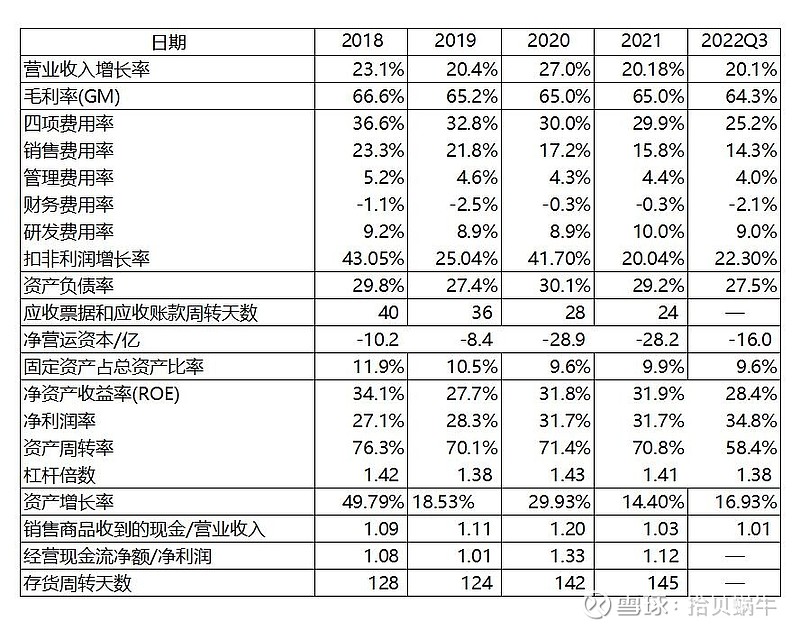

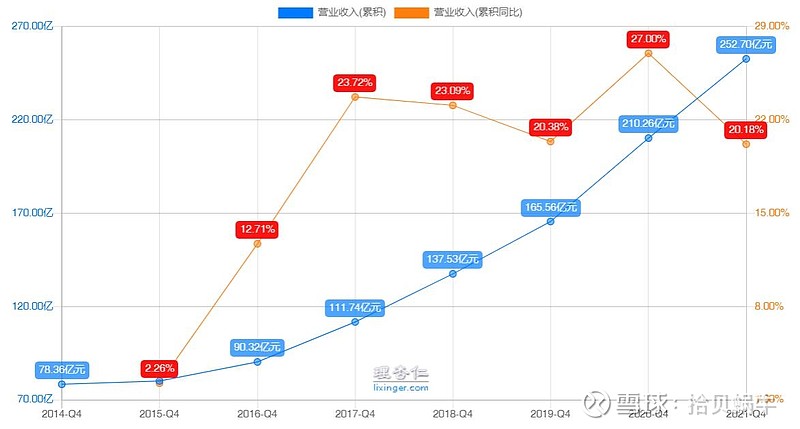

公司自2018年上市以来,除了2020年得益于新冠疫情的爆发,增长较快以外,其他年份营业收入基本保持稳定的20%+增长。说明公司所处的医疗器械行业的需求属于刚性需求,抗风险能力较强,因而业绩的周期性特征并不明显。

毛利润率

毛利率从2018年的66.6%轻微下滑至2022Q3的64.3%,公司产品中直接材料占比80%的营业成本,近两年由于国内外通胀原因,大部分的材料都有大幅涨价,公司能够保持毛利率的稳定实属难得,侧面反映了公司在上游材料采购链中的强势。

另外,我们可以看到迈瑞医疗三个细分行业的产品毛利率都是比较高的。除了产品是迭代升级的原因外,像体外诊断业务,公司不仅卖产品,还可以卖各种配套的试剂。其中血液细胞分析仪和化学发光免疫分析仪是封闭系统,仪器与试剂需配套使用。

也就是说买了迈瑞的血球仪,那也就必须使用迈瑞的诊断试剂了。迈瑞的IVD业务中,每年卖试剂等消耗品的销售额就差不多占了IVD业务的一大半。

四项费用率

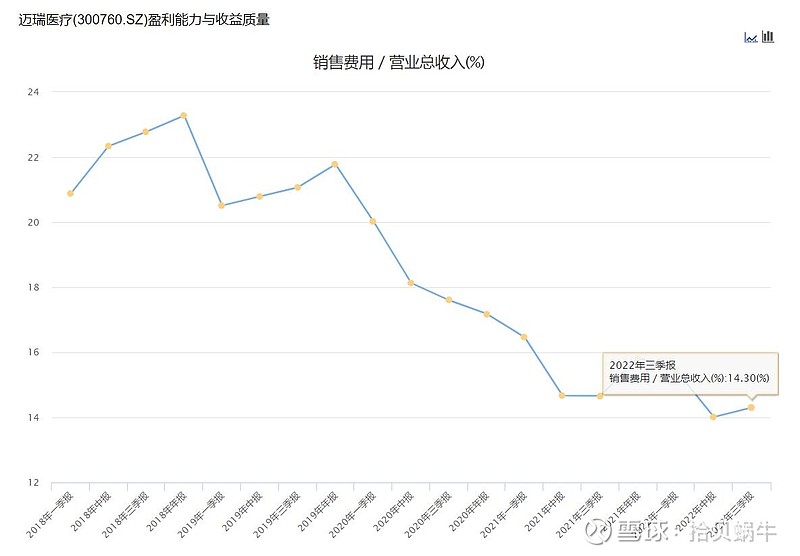

四项费用主要包括销售费用、管理费用、财务费用和研发费用。四项费用率从2018年的36.6%下降至2022Q3的25.2%,其中主要是销售费用率的下降贡献的。销售费用率从2018年的23.3%一路下降到2022年Q3的14.3%

而销售费用率的下降得益于公司的产品主要是TO B(买家是各种医疗机构,而非个人)的销售模式,这种模式刚开始开发客户的时候销售费用会很高,但当你有一款产品进入一家新的医院后,第二款、第三款产品再进入同一家医院就会容易的多,在财务的反映就是销售费用率的大幅下降。

净利润率

在毛利率稳定,四项费用率走低的情况下,公司的净利润率从2018年的27%提升到了2022Q3的34.8%。

应收票据及应收账款的周转天数

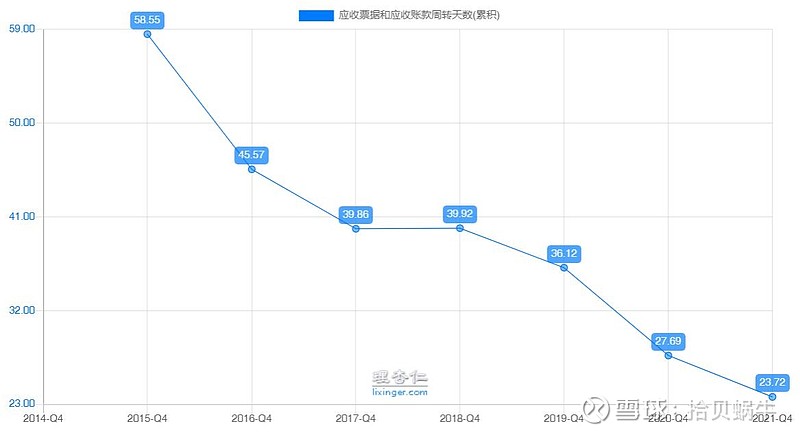

迈瑞医疗的应收票据及应收账款周转天数从2015年额59天下降到了2021年的24天,近四年平均周转天数为32天,应收票据及应收账款周转率为11.25次/年,这是很高的周转率了,侧面反映了公司的应收账款占营业收入的比重是很少的。2021年年报显示应收票据及应收账款占营业收入的比重为7%。

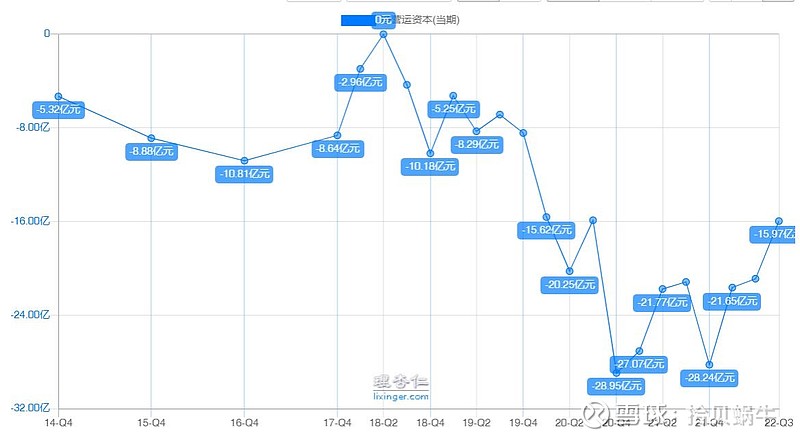

净运营资本

公式:净营运资本 = (应收票据和应收账款 + 应收款项融资 + 预付账款 + 合同资产 + (其他应收款 - 应收利息 - 应收股利) + 存货 - 无息流动负债)

此公式的结果反应了企业运营支出需要对现金的依赖。注意这个值如果出现负数,则意味着这家企业在上下游产业链中的话语权越大。简单的理解就是公司可以不需要占用自身的资金来进行企业的运转。

迈瑞医疗这个数值每年都是负值。

固定资产占总资产比重:10%左右,不属于重资产企业。

净资产收益率

整体维持在30%左右,我们说如果一个公司ROE能长期维持在20%以上,已经可以算是一家非常优秀的企业了。整体看,负债杠杆没什么变化,净利润率提升,而总资产周转率有下降。

公司的生意属性不是很明显,不属于任何一种依靠单项的高利润率、高周转率或者高杠杆经营的公司,属于3项指标都比较均衡的一类企业。

销售商品收到的现金/营业收入和经营现金流净额/净利润,这2个比值长期大于1,没什么问题。说明公司卖出的产品基本都收回了现金,而不是被各种应收或者坏账给拖累了。这指标可以结合净运营资本一起去印证。

最强势的企业在销售端可以一手交钱一手交钱,甚至还会有很多的预收款;在采购端,可以有很多欠供应商的应付账款。

普通的企业在销售端一般会给予客户一定的欠款期限,从而产生应收账款,而在采购端,自己也可以欠款,从而产生一些应付账款。

最差的企业就是那种在销售端有大量的应收账款,而在采购端必须现金支付的企业。这种企业一般在产业的上下游供应链环节中价值最低。行业处于景气时,企业一般可以融到资,问题不大。一旦行业处于下行期,最先倒闭的就是这种企业。这种企业也是在我们的投资中必须要去规避的。

2、资产负债表分析

一个公司有三张财务报表,分别是资产负债表、利润表、现金流量表。咱们分析一个公司不能仅仅看利润表,而是要把重点放在资产负债表上。

2022年Q3迈瑞医疗的简化资产负债报如下:

2022年第三季度迈瑞医疗总资产417亿,其中负债144亿,负债率27.3%,净资产足以覆盖负债。

资产中类现金资产是199亿,占比47.7%,差不多接近一半是现金类资产,说明公司不缺钱。

商誉42亿,占比10.1%,比例偏高。主要原因是2021年5月,公司收购了IVD 抗原抗体供应商荷兰的海肽增加了32亿商誉。

投资资产只有0.6亿(为方便核算四舍五入为1亿),主要为计入长期股权投资的联营企业:深圳高性能医疗器械国家研究院和深州汉诺医疗。这部分投资收益3季报显示亏损400万,暂时可以忽略不计。

资产方面看,迈瑞医疗还是聚焦主产品,没有过多的金融资产。

负债方面,没有一分钱的短期/长期借款,而且公司的有息负债只有2亿,主要是新会计准则下使用权资产对应的租赁负债,剩余部分99%的负债都是无息负债,包括应付票据及应付账款、合同负债、应付职工薪酬等。

迈瑞医疗的整张报表看下来,要总结的话就是2个字:“干净”。聚焦主业,没有什么玄财技的资产。资产负债率也很低,而且99%都是无息负债。

我们说财报是用来排除企业的,看到这样的报表,已经基本可以排除公司财务暴雷的可能,投资这样的企业会让人很放心。

接下来要分析的是公司还有哪些风险因素需要考虑。

四、风险因素

1、政策风险

医疗器械行业景气度与政策环境具有较高的相关性,易受到医疗卫生政策的影响。

(1)境外

公司产品及解决方案已经应用于全球 190 多个国家和地区,公司销售易受到境内、北美、欧洲、拉丁美洲等各地医疗行业政策的影响。

最主要的风险应该是中美贸易摩擦相关风险,中美贸易摩擦始于2018年特朗普总统执政时期,自2018年7月6日起,公司对美国出口的监护仪、彩超、麻醉机、体外诊断产品

以及相关配件等产品被加征25%的关税。

不过从2020年新冠疫情爆发以来,美国考虑到医疗器械产品的稀缺,美国取消了部分医疗物资进口关税,其中包括呼吸机产品。

最近几年北美市场的营收额占公司的总营收比例在7-10%之间,总体影响有限。

(2)国内IVD集采影响

2021年8月安徽省率先开始对IVD中的化学发光试剂进行带量集采,迈瑞中其中14项,IVD。按公司的说法,安徽化学发光试剂进入医院的价格虽有大幅降价,但并没有伤害到厂家的出厂价,主要是通过压缩流通环节利润来降低价格。

迈瑞医疗在今年上半年的投资者关系活动记录表中透露。

自去年 11 月份安徽省执行部分化学发光试剂集采以来,公司的化学发光业务无论是仪器装机还是试剂上量均已在安徽省实现了突飞猛进的成绩。上半年在受到疫情扰动的情况下,公司的化学发光业务在安徽省仍实现了近 80%的增长。

据《中国医疗器械蓝皮书》,体外诊断领域,免疫诊断市场占比第一,达38%;生化诊断第二,达19%;分子诊断、POCT分别占比15%和11%;血液检测和微生物分别为4%和3%,其他占10%。

数据显示,免疫诊断领域以化学发光为主导,仍由进口品牌垄断,其中罗氏、雅培、贝克曼、西门子四大外资企业市场占比超过70%, 外资品牌整体市占率超80%,单个国内企业市占率不超过5%。

后续其他省份或者国家医保局,应该都会启动对IVD试剂的相关集采工作,相比于对集采大幅降价的担忧以外,我们也应该有一份对集采后国产替代的期待。

2、管理层的黑历史

迈瑞管理层的黑历史最早让公众知道的是“解约门事件”,2018年秋招时签约的部分应届毕业生,在18年年底都被强制解约。

上过大学的朋友知道,学校里的招聘相比社会上的招聘更容易拿到一个心仪的岗位,而这些被解约的应届生随即需要去社会上求职,面对的是更多的竞争者,这种事情对刚步入职场的学生是一种深深的打击。

另外一件事情是2019年的股东大会上,迈瑞的董秘李文楣说:“今天有好多股东,只有100股,也来参加股东大会,不知是何居心。”这种话透露出的是一种傲慢,是一种对股东的不尊重。

虽然这些都是陈年往事,但在评估管理层方面必然是扣分项,好在最近几年管理层没出什么幺蛾子。

至于网络上喜欢拿迈瑞董事长李西廷移民新加坡的事情开刷,这种故事听听就好,对我们的投资没有多大帮助。别人在中国的土地上办企业,雇佣的是中国的员工,给中国政府纳税,让投资公司的普通股东获益,这个公司只要是合法合规的经营,至于董事长是哪个国家的人,有那么重要吗?

五、估值分析

迈瑞医疗上市的时间不长,动态PE的50%中位数是52倍。

按公司历史PE中位数52倍计算合理估值:

按公司的股权激励计划,扣除股权激励费用后,2022-2024年的年均利润复合增长率不低于20%,按2021年80亿归母净利计算,预计2024年的归母净利润可以达到140亿左右,即2024年的合理估值是140X52=7280亿,对应股价为7280/12.1=600元。所以在300元及以下的价格买入,未来3年大概率有翻倍的收益。

按无风险利率的倒数30倍PE来计算合理估值:

对于这种行业永续增长,竞争格局稳定公司,可以给予20%的估值溢价,即36倍PE。

2024年合理估值140X36=5040亿,对应股价416元。如要获得3年翻倍的收益,需要在208元以下买入。我自己判断应该很难跌到这个价格。

从成长空间来看,迈瑞医疗2021年的营收才253亿,在全球医疗器械行业中排名第32位。而2021年全球医疗器械行业排名第20位、第10位的公司的营业收入分别是432亿,825亿人民币。

如果看长做长的话,300左右甚至以下的价格也许是个good price,毕竟估值这玩意很艺术,全世界也没有一个统一的公式,芒格说从来没见过巴菲特用计算器给一家企业估值。所以一个企业估值的高低除了跟行业和公司本身的质地相关外,全看市场情绪。

全文完。

附:全球医疗器械百强名单

风险提示:本文的分析及操作只是个人投资的思考和记录,我的任何操作或看法,均可能充满偏见和错误。文中提及的任何个股,都存在腰斩的风险。据此操作,风险自担!