上半年收入+38.28%、净利润+38.68%、扣非+25.84%,此前公司已有预告,基本落在中位。

二季度收入+20.22%、净利润+42.87%、扣非+27.46%。

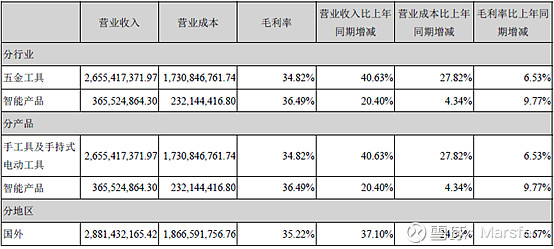

受益于原材料价格下跌,公司毛利率同比提升7个百分点。不过,由于合并被收购公司导致销售费用、管理费用(含研发)分别提升3.3、1.9个百分点,以及汇兑收益不及去年同期、合并公司增加利息支出导致财务费用率提升1.5个百分点,综合导致公司净利润率同比基本持平。

经营性现金流净额同比+45.47%,相比去年好转,销售回款同比+35.91%与收入增速基本一致。公司中报现金流不及净利润是常态,公司下游部分大客户如LOWES、HOMEDEPOT、WALMART等相对强势,年中占用公司账期,年末回款,98%以上应收款账龄都在一年以内。

【业务拆分】

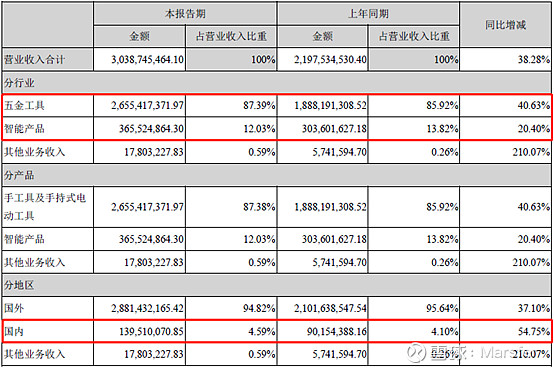

1)五金工具增长40.63%。五金工具的高速增长,一方面是外延并购导致,另一方面,海外渠道的持续稳定增长和美国民众消费能力的稳步提升也有贡献。公司今年又以非常划算的价格收购了北美最大的门窗可替换五金件供应商Prime-Line公司100%股权。

2)智能产品同比增长20.40%。公司表示智能产品增速快于传统工具业务扣除外延收购后的增速(这个增速下文会尝试拆分出来)。其中激光事业部面临25%关税的不利局面,依靠越南制造基地和开发新型产品等多种手段,维持了逆势增长。其他智能产品中,激光雷达产品依靠自主知识产权成功避免了美国大型公司的专利诉讼,并且成功开始商用,预计将在明年给公司带来新的盈利增长点。

3)国内销售方面实现销售收入1.4亿元,同比增长54.75%,主要来源于电商、汽配等领域的产品销售取得较大增长。值得注意的是,公司并未披露国内业务的毛利率,预计由于体量较小、业务处于开拓期,仍处于亏损状态。手工具最大的应用场景便是汽车维修,公司今年下半年计划联合母公司、杭叉集团、上海彤中收购中策橡胶股权,期望在国内汽车后市场五金工具这块分得一杯羹。

【按子公司拆分】

由于公司近几年并购活动较多,以下尝试拆分出公司今年不考虑外延收购的增长率。2015、2016分别收购的华达科捷和PRIM’TOOLS LIMITED 均属于智能产品业务方面的拓展,已经整合三四年,公司这几年财报也单独列示,故不作剔除,算入主业中。

首先可以看到,巨星收购的公司一般是细分行业的龙头,业务处于较成熟期,收购价格相对也比较便宜。而且海外并购不像国内流行“业绩承诺”的搞法,虽然国内的本意是好的,但由于二级市场长期给所谓的“小盘成长股”高估值,反倒被上市公司联合被收购方利用“业绩承诺”割韭菜。相对来说我对巨星的收购要放心一点,当然喽,并不是说巨星收的就一定是好公司。

其次,我根据近两年的公告(近期的“发行人、保荐机构关于《关于请做好巨星科技可转债发审委会议准备工作的函》的回复”非常值得一看),尝试整理了几个子公司2018年以来的经营情况,以推断今年上半年公司不靠外延的增速。其中,Lista为去年下半年并表,故2018半年报是没有它的相关数据的,我简单用去年全年的业绩除以2来估算Lista去年上半年的业绩。具体情况如下:

1)今年上半年原主业收入增长9.62%,与公司表述的“智能产品增速快于传统工具业务扣除外延收购后的增速”相吻合。净利润增速较高则是毛利率提升和Arrow净利润下滑导致。另外,中金公司出具的半年报点评中也表示,“扣除非经常性损益并剔除Lista并表影响后,净利润同比增长9.5%”,这个增速跟收入基本一致。

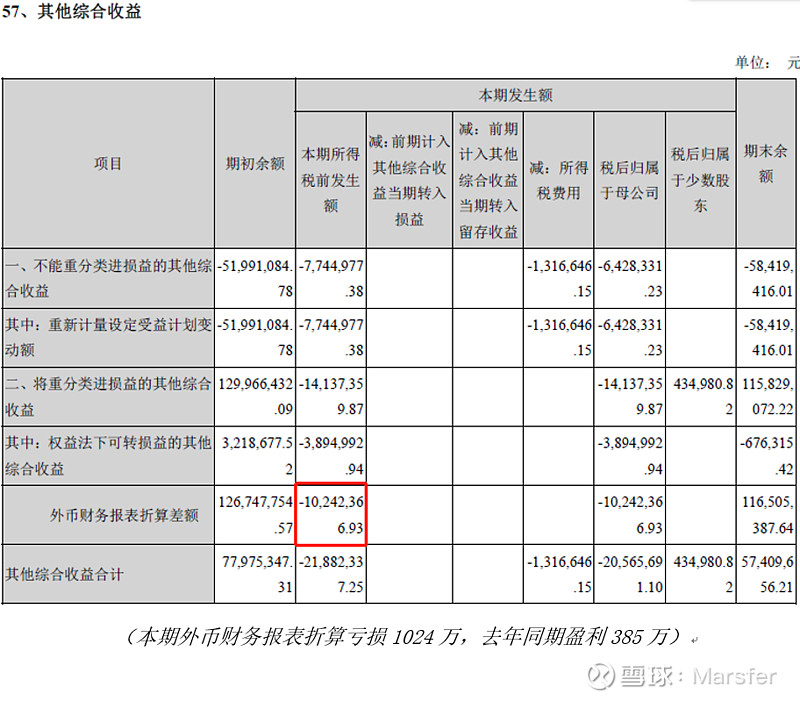

2)Arrow的净利润下滑比较奇怪,收入增速符合预期。这个问题我周一电话咨询了上市公司,得到的答复是一方面由于汇率折算的原因(计入其他综合收益,下图),今年6月末美元兑人民币相比去年6月底升值4%以上;另一方面是Arrow上半年预缴税费较多,美国的各子公司税费都放在Arrow层面缴纳。具体的实操我不是很懂,不过按公司的说法,以及收入端的表现来看,Arrow没有什么问题。

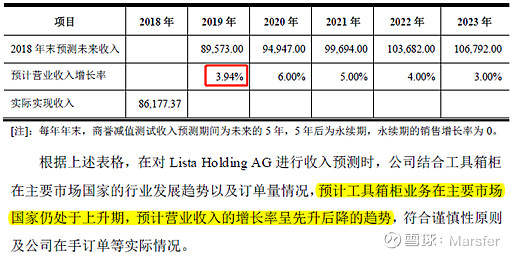

3)Lista的发展目前符合管理层的预期。在“《关于请做好巨星科技可转债发审委会议准备工作的函》的回复”中,管理层预测Lista今年收入+3.94%。明年增速略有提升,可能跟本次发行可转债的募投项目之一“工具箱柜生产基地建设项目”有关。

【估值与展望】

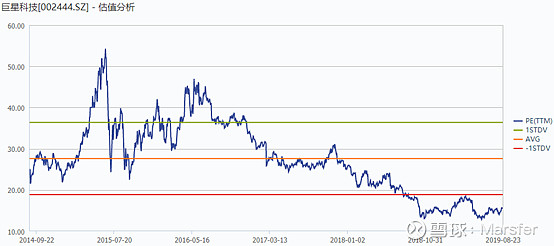

公司当前TTM14倍左右,暂不讨论低估与否,首先可以确认的是2018年开始,巨星进入了“估值重构”时期,造成这个局面主要有以下几个原因:

1)经济增速换挡,市场生态在发生变化(例如上市公司数量越来越多、投资者结构变化等),过去中小市值个股高估的现象不再是常态,单看历史估值上下限拍脑袋买卖不可取(而这往往是券商常用的推荐逻辑),估值更多要从公司本身的生意模式、竞争力、中长期展望等方面考虑;

2)17年业绩下滑,但主要是原材料(供给侧改革导致钢价大涨)以及汇兑损失导致;

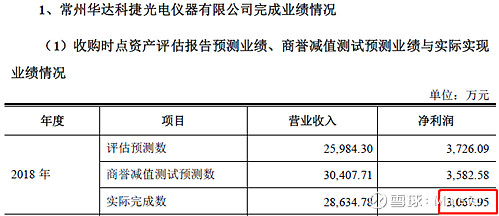

3)对公司外延并购产生的商誉可能发生减值的担忧。实际上,公司海外收购支付对价比较合理,去年年报减值的是常州华达科捷(竞争加剧):

而今年一季度,华达科捷在经历经营调整后,收到了较好成效:

4)公司外销占比很高,为规避贸易摩擦带来的不确定性,相当一部分投资者抛售公司股票。

而从去年下半年到今年上半年公司交出的答卷,以及公司近期的几个重要公告来看,显然,贸易摩擦对公司的影响远远没有市场想象的悲观:

1)公司2018年年报表示,“公司基本完成了美国Arrow公司的产业整合,并依靠美国巨星和Arrow公司整合建立了北美本土的经销商体系和物流服务网络,借助这一整合的服务网络,公司不但没有在中美贸易纠纷中收到负面影响,反而获得了进入全新中小型分销商和经销商的机会”。不过当时市场还不太相信,一季报保持了较好增长,市场才吃下定心丸。

2)Arrow Fastener Co., LLC已向美国商务部工业安全局申请关税豁免,并得到许可。本次中美贸易摩擦对其生产经营无影响。

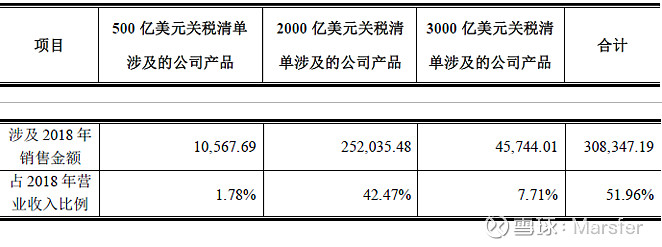

3)虽然公司收入中50%以上产品仍然被列入关税清单,但公司通过诸多手段降低负面影响:

◆ 公司出口产品定价为FOB方式,进口关税由客户承担。

◆ 当前美国本土工具制造厂商规模普遍较小,生产制造成本相比中国出口产品即使增加25%的关税后依然高出很多。而东南亚、南美等国家工具制造厂商由于供应链不成熟、人工效率较低以及自动化程度不足,导致其产能较低、生产成本较高,中短期尚无法与中国规模企业形成竞争。

◆ 自2019年5月美国政府提高中国产品加征关税以来,公司和客户进行了详细的市场调研和商业谈判。公司与包括前五大客户在内的主要客户就应对关税问题达成了一致。各方将主要通过开发适应市场的新产品,提高终端产品市场价格的方式消化关税对各方的影响。

◆ 2018年10月10日,公司第四届董事会第十三次会议审议通过了《关于使用自有资金投资越南设立公司》的议案,拟投资3000万美元设立越南海外制造基地。

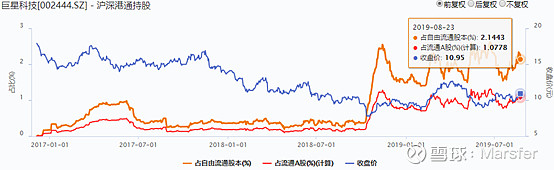

4)从股东结构也可以佐证,公司属于行业的“隐形冠军”,受到一些长期投资者的青睐。公司从默默无闻的小厂商发展到如今的国际化企业,其并没有市场想的那么脆弱:

所以,基于以上分析,可以认为“贸易摩擦将给公司带来较大负面影响甚至毁灭性打击”的观点被证伪,公司股价也从7.47元上修。

至于估值,我有两个角度:

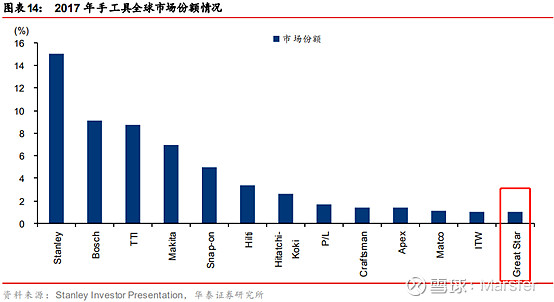

1)分业务看,手工具业务在欧美国家已经进入成熟期(据 Technavio

预测,2018-2022年全球手工具市场复合增长率将接近4%),国内市场基数低,中短期不会贡献多少增量,但公司仍然有望通过外延并购、产品性价比优势提升市场份额:

故我认为公司手工具业务未来3年保持5-10%的增速是可以期待的。结合生意模式,给15-20PE并不过分。

智能工具业务,简单假设全年收入是上半年的2倍,则2016-2019年CAGR 36.79%,这块业务给25-30倍。

目前五金工具业务占比88%,智能工具占比12%,两项业务并不会在管理上带来多大的复杂性(不像某些公司做软件+地产这样不伦不类的业务组合),可以采用分部估值法:

[15,20] × 88% + [25,30] × 12% = [16, 21]

即公司的合估值在16-21倍之间。

2)从公司的生意模式看,由于上游原材料钢材可得性非常强,且手工具生产难度不大,公司自己并不负责生产手工具,而是主要进行研发设计、渠道销售工作,生产以外协采购为主,属于轻资产模式。公司固定资产+在建工程+无形资产占总资产的比重仅16%。

考虑到五金工具有一定的耐用消费品属性,我认为给巨星科技至少2倍PB,假设公司并购没有买亏,商誉18.33亿不发生减值,则整个公司的市值为:

2 × 72.48 – 1 × 18.33 = 126.63亿 (即2倍净资产减去多计算的商誉)

当前市值119亿。

综合来看,目前公司TTM 14.1倍,保守起见考虑尚未发行的可转债摊薄影响在内,以全年8.6亿净利润估算,前瞻PE 14.8倍。PB 1.68倍。

结合2018年以来公司股价低点的估值,例如18年10月12日PE 13.59、PB 1.34,我给13-16倍PE为估值偏低区域,16-20倍合理,20-25倍偏高;或1.5PB以下偏低;或市值110亿以下偏低。