(本文首发于同名微信公众号:Jiang钱罐子,关注公众号,让我们共同为实现车厘子自由而奋斗。)

圣农发展2009年10月上市,以19.75元/股,市盈率44.89倍,公开发行0.41亿股,占总股本10%。将首次公开发行的股票作为一个整体,即公众股东用8.1亿资金买下圣农0.41亿股,经过2011年资本公积10转10,公众持股变为0.82亿股,到现在一直没变。

之后圣农还经过3次非公开发行股票和2019年限制性股票激励计划,《圣农发展-KKR的前世今生》《圣农发展的股票激励计划梳理》已经说过就不再详述,总股本增加至1,244,501,917股,当前股价26.44元,总市值329亿,公众股东持股市值21.68亿元。

从2009年到2020年,公司总共赚得净利润95亿,实施分红53.8亿元,2012-2015年行业低谷期和2017年没分红,其他年份均有分红,公众股东获得的分红累计3.73亿元。

从上市到现在,公众股东持股11.5年,获得收益(21.68+3.73)/8.1≈3.14倍(未计分红再投入收益),折合年化收益率10.5%。

这11.5年的年化收益率看上去不高,但也与A股市场长期平均收益率相当,而且圣农发展以前就是一个纯粹的白羽鸡养殖企业,没有什么出彩的地方,上市时市盈率高达44倍,而现在市盈率低了一半还多,综合来看,能获得如此回报,是非常不错了。

这也足见我大A股市场对长期持有者是多么的友善,只要选择持有的不是特别烂的企业,长期持有获得的收益都不会差。

通过上面的回顾,其实圣农发展过去10多年的发展并不见得有多优秀,也没有太宽的护城河,那么现在有什么变化促使我买入并持有它了呢?

核心竞争力

圣农发展在2017年并购圣农食品之前,完全是一家白羽肉鸡养殖企业,可以算得上优势和竞争力的是坚持自己养、自己杀,一体化的品质优势获得了大客户的认可。

自从2017年收购圣农发展,2018年傅芬芳出任总经理、成功接班以来,圣农的发展有了较大的变化,我总结主要变化在三个方面:

一是完成圣农食品收购,延伸至下游肉制品深加工行业,鸡肉肉制品目前还是一块比较有前景的业务,经过这几年的经营发展,圣农食品业务规模已经超过公司三分之一的收入,未来随着公司“熟食化”战略推进,还会有更进一步的提升;

二是公司研发的白羽肉鸡种源获得突破,2020年已经完全实现自给自足,未来还会向外出售祖代鸡,那么突破国外种源限制将成为可能,国内鸡肉销售价格波动可能会向好的方向发展;

三是公司内部进行精细化管理,经营成本下降,自从小傅总上台,经营费用和成本管控明显加强,公司盈利能力相对几年前有了明显提升,而且老傅总在采访时也对其表示满意和认可,说明年轻一代顺利接班,以后公司改革发展不会有太大的阻力。

这三点主要变化,极大的拓展了圣农发展的核心竞争力,我认为圣农发展的核心优势已经发展为,完整配套的白羽肉鸡自育自繁自养自宰及深加工全产业链带来的品质、成本和规模化优势,构成了现在圣农发展的护城河,而且有进一步拓宽和加深的潜质。

圣农现有的产能规模加上全产业链产品品质保障,使得B端大客户的订单基本有保证,也就是现有5亿羽白羽鸡宰杀的100万吨鸡肉销售有保障,是公司的保底收入,这一块即使有周期性波动,但长期平均获得20亿左右的净利润是可以的,单给这一块的估值也超过圣农现在的市值。

然后,圣农实施“品牌化、鲜品化、熟食化”战略,未来致力于实现从肉鸡养殖加工企业向食品企业的转型升级,按照公司“十四五”规划,圣农发展再出发,很有可能成功再造一个新圣农。至于是否能够成功,我们后文分析。

业绩下滑之谜

圣农发展2020年营收小幅下滑,利润降幅50%,2021年一季度单季利润大幅下滑到只有8千万,这是什么原因造成的呢?我们下面就去找找原因。

我去年分析圣农的第一篇文章《圣农发展能熨平行业周期吗?》,就分析了圣农发展呈现周期性的主要原因是鸡肉销售价格和原材料玉米、豆粕价格的周期性波动,而且原材料的价格波动影响大于鸡肉价格影响。

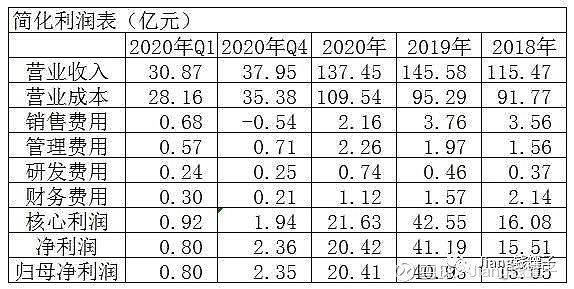

从上表看,2020 年圣农发展生产量销售量都是增加的,全年屠宰量步入5 亿羽大关(这是公司时隔几年再次披露屠宰量,我自己按照生产量计算是4.83亿羽,4%左右的差额是什么原因造成的暂时还不确定),较上年提升 9.15% ,那么我们分析成本应该要考虑这个增量的影响。

我们看一下近三年的简化利润表。对比全年情况,20年相比19年鸡肉价格确实下滑,幅度在15%左右,由于销量的增加对冲,全年营收只是小幅下降,符合实际情况,这也是我在《圣农发展2020年三季报简析》说过的。

接着我们来看一下成本增加的原因,下面是主要原材料玉米、豆粕的价格变化情况,可以看出,2020年和21年一季度,玉米、豆粕价格一直在上涨。

重点是20年9月玉米、豆粕价格都开始暴涨,这是我没有预料到的,我预期是原材料价格会缓慢上升(去年新闻提粮食安全,对新闻敏感的应该能意识到),但我觉得公司的经营能力可以消化原材料价格缓慢上涨的影响,没想到的是价格突然大涨,估计也超出了公司的预料,所以导致20年四季度利润大降。

至于今年一季度利润进一步下降,其实背后原因很简单,主要是销售量比20年四季度减少,而费用率略有增加导致。

从公司每月披露的销售情况可知,20年四季度鸡肉销量27.77万吨,21年一季度销量是21.9万吨,下降幅度超过20%,营收下降主要是销量下降导致的,考虑春节期间出货减少是正常的。

计算销售价格,环比还略有上涨,我认为鸡肉价格已经见底回升,圣农今年的利润关键看原材料价格变化。

而玉米、豆粕价格21年一季度环比20年四季度上涨15%左右,但是从简化利润表看,营业成本并没有大幅上涨(21年Q4因为运杂费从销售费用调整至营业成本中,可将营业成本与销售费用合并进行对比),可见公司已经采取措施降低原材料成本上涨的影响。

不过一季度期间费用率略有提高,仔细分析也不算恶化,销售费用和研发费用增加是品牌建设、种鸡研发确实需要投入的,财务费用增加我认为是去年四季度原材料大涨导致公司形势错判,提前分红造成的,如果没有在三季报宣布分红,发现四季度和今年一季度盈利不及预期时可以减少分红,就可以少借十来亿短期借款了。

无疑去年四季度和今年一季度是进入了鸡周期的低谷,但是圣农发展还有利润,即使一整年都在低谷,也有四五个亿的净利润,而对比上一轮周期低谷(12-15年),那时是亏损几个亿一年的,这就是现在圣农的进步。

养殖这个业务本来就是周期性的,所以不能单看一年的成绩,而且既要横向对比同行业,也要纵向对比历史表现,我认为圣农的表现还不错的,这样的环境下还能取得盈利,并准备逆势扩张,是勇气可嘉的。

未来发展

圣农发展2020年年报提出了公司“十四五”规划,总结起来主要是五点,(1)食品深加工业务大幅增长,(2)养殖产能扩张至10亿羽,(3)种源推广抢占种鸡市场,(4)打造圣农品牌,(5)推进智能化和数据化管理。

我认为圣农制定的这个未来发展计划既可行也基本可实现。

第(1)项规划食品深加工业务大幅增长,也就是肉制品产销量大幅增长,这个大幅增长不是量化目标,我们以过去五年圣农这块业务为参考。

2015年圣农深加工肉制品销量为5.8万吨,2020年为19.2万吨,增长3.3倍,年化增长26.89%,以此为参考,五年后圣农食品销量63.3万吨,增加44.1万吨。这一块和第(5)项规划配合,打造“好鸡肉,选圣农”的品牌形象,我认为是可以达到这个销量增长目标的。

2020年4月份销售情况简报首次将内部抵消前销售数据进行披露,前后数据对比计算,可以发现内部抵消的鸡肉加工成肉制品的转换比例1:1.5左右,也就是1吨鸡肉可以深加工成1.5吨肉制品出售。

五年增加的44.1万吨肉制品需要29.4万吨鸡肉,根据2020年年报5亿羽屠宰生产98.2万吨鸡肉推测,五年后增加的肉制品销量至少需要新增1.5亿羽白羽肉鸡产能。

新增白羽肉鸡产能就涉及到第(2)项规划了,规划是到10亿羽,我们也来分析一下可行性。

白羽肉鸡屠宰后销售鸡肉,根据圣农销量情况,家禽饲养加工行业生产量扣除食品加工行业生产量(继续按1:1.5比例扣除),2015年至2020年鸡肉生产量从64.5万吨增加到85.4万吨,增加1.32倍,,以此比例参考,圣农五年后鲜鸡肉销售112.3万吨。

综合前面圣农食品的销量,五年后圣农发展需要生产112.3+63.3/1.5=154.5万吨,折合7.87亿羽白羽鸡。

之前圣农也有过规划7.5亿羽产能最终只达到5亿羽产能的前科,所以规划10亿羽产能可能不一定能完全达到,但是根据前面计算,保守估计,我认为圣农通过并购、自建以及改造等方式,产能销量可以到8亿羽左右。

第(3)项规划,我认为是圣农披露种源突破之后的应有之举,自2019年到现在,公司祖代种鸡已经100%自给自足,还完成了新品种认定的中试,正在向农业农村部申请对新品种的审定。加上现在国家支持种源国产化,我认为圣农推广祖代鸡实现中国白羽肉鸡国产化的替代指日可待。

综合这三项规划,未来将成为圣农发展的三项主营业务,个人预测五年后圣农发展的平均净利润可以达到40亿,其中白羽鸡养殖贡献22.5亿净利(112.3万*2k),肉制品业务贡献15.8亿(66.3万*2.5k),种鸡业务贡献2亿利润。

未来利率可能下降,估值给30倍市盈率的话,估值1200亿,相对现在市值有4倍左右空间,5年4倍,收益率是非常高的。

我为什么认为以上三项规划能达成呢,这涉及到后面两项规划的辅助了。第(4)项规划是打造圣农品牌,是对外的,而且已经喊出口号“好鸡肉,选圣农”,我认为这句好选的非常好,就像格力电器当年喊出“好空调,格力造”一样。

第(5)项规划我认为是对内的,打造数字圣农,持续4.0项目建设,进行智能化数字化管理,那么大规模精细化管理成为可能,为后续内部管理做好了准备。

这一内一外的两项辅助规划的配合下,我认为实现前面三项规划的可能性极大。

另外,公司战略落地和发展需要人才的配合,仔细观察近些年圣农员工情况,会发现一个非常好的变化方向,本科及以上学历人员人数是直线上升的,虽然占比还很少,但是从这一变化趋势可以揣摩公司管理层的雄心。

好了,圣农发展2020年年报解读就先到这里吧,欢迎朋友们来探讨。谢谢!

最后声明一下,本人持有圣农发展,文中观点有屁股决定脑袋之嫌,如采用本文观点,请独立思考、谨慎采纳。