这几天A股的主要啤酒生产企业都公布了中报,是时候对各大啤酒企业2021年上半年的表现做一个对比,对珠江啤酒的表现做一个总结了。

受疫情影响,业绩短期承压,但问题不大。

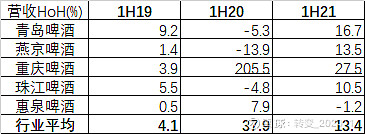

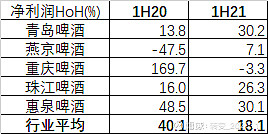

整体来看, $珠江啤酒(SZ002461)$ 由于上半年广州发生疫情,业务受到一定的影响。但在负面的短期基本面变动情况下,主营业务收入同比增长10.5%,行业平均值为13.4%;归母净利润同比增长26.3%,行业平均值为18.1%。营收增速稍逊于行业平均,归母净利润增速远高于行业平均。这份答卷已经算是很不错了。

而且相较于同样高端化转型比较成功但借的是外力,而且增收不增利的重庆啤酒 ,表现更是出色。不过青岛啤酒在今年上半年的高端化转型也很成功,吨均价直接同比提升7.8%!

从销量方面也能看出来,青岛啤酒是量价齐升,重庆啤酒和珠江啤酒基本算是量增价平,燕京啤酒是价增量平,惠泉啤酒是量跌价平。这样的现象反映出,青岛啤酒紧追重庆啤酒和珠江啤酒的高端化转型,燕京啤酒的高端化也初具效果,但惠泉啤酒面临挑战。

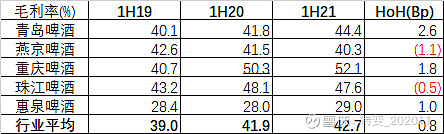

盈利能力方面,珠江啤酒的毛利率受成本升高有所下降,但仅下降50个Bp。疫情期间原材料运输、人员生产都会额外增加企业成本,这点毛利率下降是可以接受而且在预期之内的。

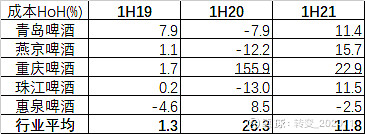

考察各大啤酒企业的营业成本增速也可以看到,珠江啤酒在疫情期间的成本控制还是很可圈可点的。行业平均成本增速为11.8%,珠啤在11.5%。

继续向高端转化,产品组合较好。

高端化的转化情况还可以从产品结构中得到确认,由于青岛啤酒和惠泉啤酒并未披露分档次的产品销售情况,此处仅结合另外三家啤酒生产企业的数据进行分析。又由于燕京啤酒将中高档算作一个数据,而其他两家区分了中高档三类,所以将其他两家的中档和高档另做合并计算,以便做三家企业中高档产品情况的纵向对比。经过数据筛选和处理后的结果如下表:

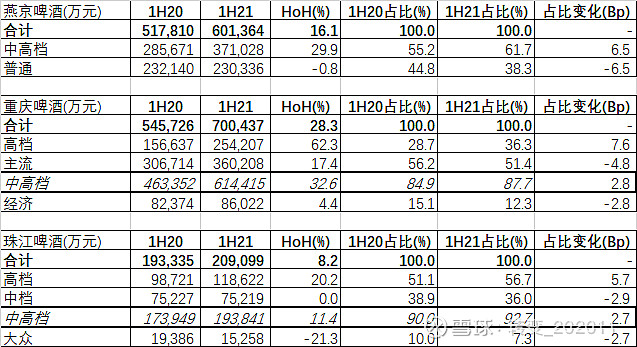

珠江啤酒的中高档产品收入占比达到了92.7%;重庆啤酒紧随其后,为87.7%;燕京啤酒则仍旧较低,为61.7%。占比变化率方面,虽然中高档作为一个整体的数据,燕京啤酒是最高的,达到6.5个百分点;但其他两家因为已经实现高端化,而高端更多的是由中端转化过去的,因而整体中高端这一档次显示出占比变化较慢的现象,仅看高档产品的占比变化,重庆啤酒和珠江啤酒分别为7.6和5.7个百分比,高端转化速度还是很高。

再从普通产品的增速来看,珠江啤酒大众档产品是负增长,而中档产品是零增长,反映出整体消费升级的趋势:大众的改喝中档,中档的改喝高档。珠江啤酒三档产品的占比分布也已呈现出倒三角的形态(高档占比最高,然后依次是中档和大众),反映出高端化做得较成功。

重庆啤酒的经济档仍有增速,高/中/低三档产品的收入占比呈肚子大、头重、脚小的分布,结合增收不增利的情况,反映出西南地区整体消费水平还不够嘉士伯在当地狂打高端产品。

燕京啤酒也存在普通产品萎缩的趋势。

省内外经销商同时扩张,静待渠道布局成果。

此份财报的亮点在期末经销商相较于年初大幅增长,这种增长速度也是远高于行业平均的:

其中,省内的增长幅度高于省外。增速分别为115.2%和30.3%:

省内增速高于省外增速也正常,毕竟公司目前还只是个地方品牌,扩张肯定从省内先发生。

经销商的发展速度也表示产业渠道对于公司产品的认可,随着渠道网络的增加,公司的产品知名度和营收都有望得到增长,但还需从数据上得到确认。

总结

上半年受区域疫情影响,收入增速略弱于同业,但净利润增速较高于同业,这样的答卷还算满意。公司的高端转化一直在继续,而且受益于区位优势,形式较好。公司在大力发展营销渠道,有望给公司带来更多的增长。