这篇文章是我今年10月份布局医药以来写的第6篇关于医药行业的逻辑分析,港股和A股在经历大调整之后,很多板块都具有极好的投资价值,其中医药就是我非常看好的主线之一。

部分往期医药分析链接:

(2)医药趋势反转的三大标志

(3)恒生医疗投资价值分析

关于医药大逻辑的分析之前已经讲的很详细,今天想从价值重塑和估值的角度谈谈医药的上限和下限。

一、医药的估值情况

医药在经历集采以及外部事件的影响之后,已经调整了一年多,但从医药的业绩看,并没有出现急剧下滑。

2022年前三季度,医药生物行业的营业总收入和归母净利润分别是18264.9亿元和1837.3亿元,分别同比增长9.8%和4.9%。

市场先生总是阴晴不定,虽然股价跌了很多,但从医药行业的业绩看,稳中有升,所以这轮下跌我觉得更多是情绪层面的宣泄,并非医药本身价值的萎缩。

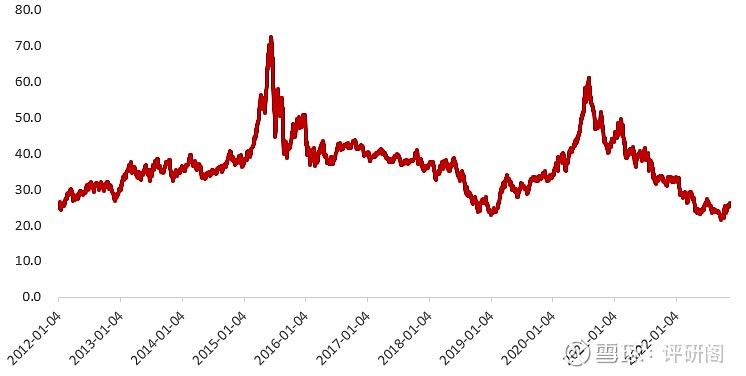

医药最近一年多的回撤也让医药的估值一路向西。

2021年以来医药生物板块估值被持续压制,处于不断下降的过程,在2022年9月底达到历史阶段性低点,当时的估值只有20.3倍。

今年四季度医药估值才有所修复,截至2022年11月15日,医药生物行业整体PE(TTM)约26.3倍,目前估值依然处于近十年来底部区域。

医药生物行业PE

对于医药板块估值的下移,大家有很多争论,医药行业的估值到底有没有重塑?目前医药的估值是合理,还是低估?

二、集采决定下限

2018年之前,医药行业是一个相对稳定成长的行业,无论是药品还是器械都有稳定的估值体系,但2018年集采的出现,打破了这一估值体系,导致的结果是,药品和器械相关的公司,均不断地杀估值,甚至有制药公司的估值直接降低到制造业的水平。

这背后的原因,是集采给医药公司乃至整个行业的发展带来了很大的不确定性,这种不确定性主要体现在两方面:

1)持续的集采,产品每年都会降价;

2)价格降幅出现极端情况,影响行业良性发展。

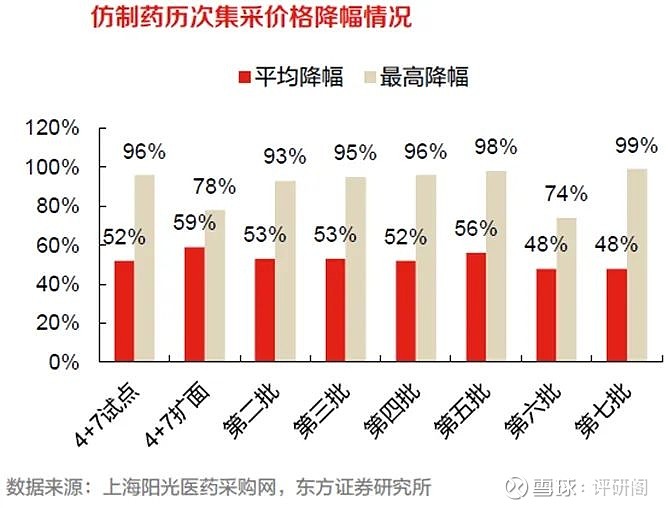

比如药品,2018年11月发布了《4+7 城市药品集中采购文件》,从此拉开了药品集采的帷幕,制药价值链的后端改革力度加大,销售驱动时代走向终结。

从目前集采的进程上来看,国家仿制药集采已经开展了8次,被集采品种的大幅降价,降幅最高超过90%,这也使得市场对药品板块很悲观。

在这种背景下,集采使得制药板块短期内稳定增长的确定性发生变化,进而导致制药板块的估值不断下滑。

不可否认的是,集采对制药行业确实是带来了很大的冲击,集采后的品种的市场规模都经过较大范围的萎缩,如过去典型的大品种,阿托伐他汀钙片、蒙脱石散等,市场规模都出现明显下滑。

但这些品种经过3 年的调整之后,已经出现了明显的企稳。

从整体情况来看,第七批集采完毕后,集采的进程基本已经过半,并且多数销售额靠前的大品种、企业的重点品种已经集采完毕,所以未来集采对企业的影响可能会逐渐减弱。

集采对医药企业的影响会严重影响估值中枢,这一点是毋庸置疑的,所以受集采影响比较大的药企,估值下滑是正常现象,未来这个趋势也不会改变。

目前看,集采是医药最大的症结,集采也决定着医药的下限。

三、创新决定上限

上面已经提到过,集采导致了医药不确定性的增加,所以整个医药板块在最近一年多的时间表现都很差。

但长期来看,集采是缩短了产品的生命周期,任何一家企业,不可能在集采中很大程度上持续受益(即使受益也相对是短期的),企业真正走出来需要不断进行创新,不断推出新产品,去弥补过去的产品价格体系。

所以企业的创新能力就显得至关重要,创新能力越强,产品越快推出,企业盈利也就越快恢复,也就能给予更高的估值,所以创新能力决定了公司的估值上限。

那哪些创新药更有前景,更值得关注?

我觉得真正的创新离不开临床需求。

从整个医药行业的发展历史来看,创新的产品也是伴随着临床需求的解决发生,新产品的出现,临床问题得到解决,医药行业也随之进步,由此产生一个良性的循环。

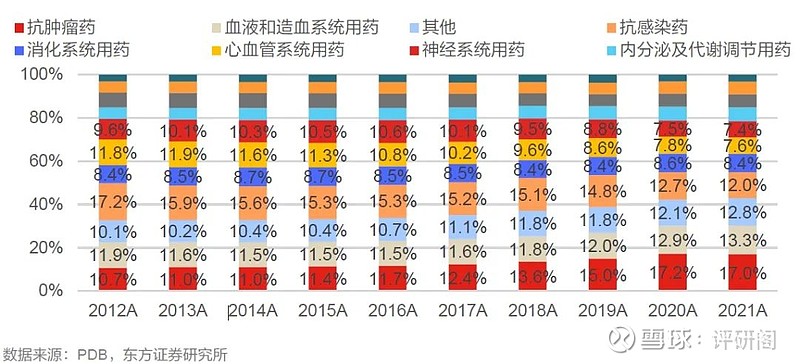

从2016年以后,居民肿瘤的发病率不断提高,国内外药企对肿瘤治疗的重视日益加强,期间不断有新的技术、新的靶点涌现,这也使得抗肿瘤药物市场不断扩容,这也使得中国进入创新药时代。

虽然抗肿瘤药物也受到医保谈判、集采等方面的影响,但根据PDB数据,从2016年到2019年抗肿瘤药物的市场规模明显提高,已经成为我国医疗市场用药的第一大品类,也是近年来扩容最快的赛道。

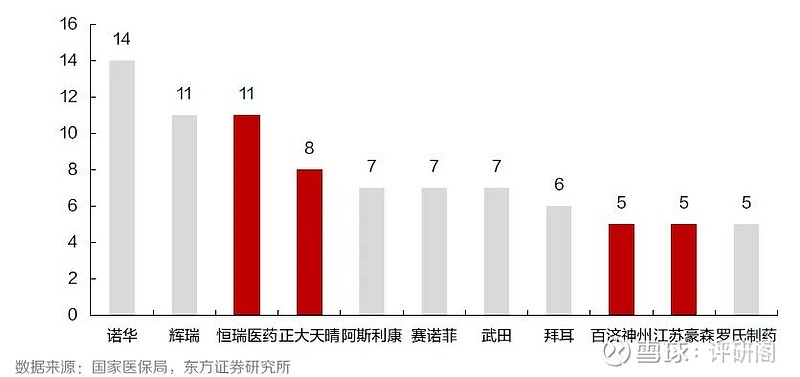

在此背景下,不少以抗肿瘤产品为主的企业也脱颖而出如恒瑞医药、百济神州、信达生物等,更重要的是,以抗肿瘤为代表的创新药的研发,进一步推动了中国的创新药产业链的发展,CRO/CDMO 企业也快速成长。

由此可见,解决临床需求是医药产业升级的核心。

而由于人类对生命健康的追求、甚至对长寿的追求是永无止境的,所以,临床上总有未满足的需求存在,甚至这些未解决的问题对应的需求还很大,如结构性心脏病、心衰、近视、精神神经、乃至肿瘤领域、骨科领域。

我国各用药品类占比情况

关于创新药,长期来看,政策是在不断支持和促进创新的,而且也希望优质创新药品种不会对医保造成新的压力。

根据2022年医药销售情况,一季度同比增长较快Top20品种中,创新药有9个,占比近一半,并且增幅TOP5均为创新品种,为近两年上市的独家新药或具备独家适应症。

医药进入医保是很多国家在做的事情,国内医保谈判并不是我们独有,而医保谈判对企业的影响和集采比要小很多。

今年国家医保信息平台共收到企业申报信息537条,涉及药品490个,其中344个药品通过初步形式审查,通过比例为70%。

2022年医保潜力品种(已通过形式审查)

目前看,医药的整体估值处于历史低位,但依然有些医药公司的估值并不低,我觉得估值的高低不能一概而论。

对于创新能力强的医药公司,理应给予较高估值。

所以医药企业的创新能力就显得至关重要,创新能力越强,产品越快推出,企业盈利也就越快恢复,也就能给予更高的估值。

也就是说,创新能力决定了医药公司的估值上限。

四、总结

医药行业在经历最近一年多的大调整之后已经出现明显低估,有些企业在集采之后确实受到很大影响,估值中枢下移符合价值回归预期,但有些企业则是被错杀。

对于创新能力比较强的药企,估值中枢是不会出现大幅下移的,而现在很多公司估值已经处于历史低位,这是一个非常大的机会。

医药虽然是下一轮牛市的大主线之一,在在选择个股时还是要进行甄别,因为集采决定下限,创新决定上限,有创新的企业才会有高溢价,创新药企才是整个医药行业应该关注的重点。

@球友福利 @今日话题 @雪球创作者中心 #势不可挡!寻底后的医药板块能否入场# 港股创新药ETF(SH513120) 创新药ETF(SH515120) 医药卫生ETF(SZ159938)