风口财经记者 许耀文

4月28日,星源材质和泰和新材两家上市企业联合推出了用于锂电池的高安全、轻量化芳纶系列隔膜产品“星和芳纶隔膜”。

性能更好的产品来了,利好也就来了。

新品发布的第二天,星源材质股价一路走高,最终收涨6.87%。奇怪的是,泰和新材的股价却下跌了。当天泰和新材低开,最终收跌1.43%。

为什么同样的利好,到了泰和新材这里却不起作用呢?可能源于市场对公司过往表现的担忧。

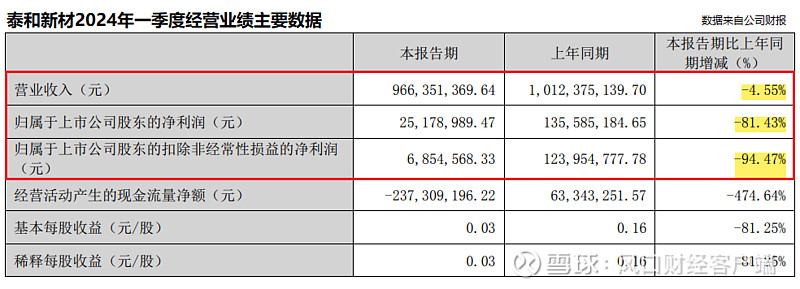

2024年一季度归母净利润同比下降81.4%

日前,泰和新材披露了2023年年度报告与2024年一季度报告。财报显示,公司盈利能力持续下降。

同花顺iFinD数据显示,2023年,泰和新材增收不增利。实现营业收入39.25亿元,同比增长4.67%;实现归母净利润3.33亿元,同比下降23.59%。

受公司非公开发行及子公司民士达首次公开发行收到募集资金的影响,公司的筹资活动现金流量净额与货币资金有所增厚。但经营方面并未给资金状况增色,2023年经营活动现金流量净额同比下降24.55%,为3.56亿元。

2023年,公司的销售费用突破一亿元,较上年同期上涨53.30%,增至1.13亿元。此外,管理费用大幅增加31.33%,高达2.75亿元,暴露出公司在管理方面拖业绩后腿的问题。

2024年一季度,公司经营状况并未改善,收利双降。实现营业收入9.66亿元,同比下降4.55%;归母净利润缩水八成,同比大幅下降81.4%至2517.90万元。

值得注意的是,这一归母净利润数额创公司2017年以来一季度盈利水平的新低。

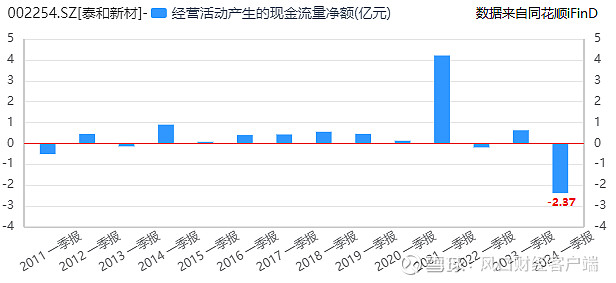

不仅如此,当期经营活动现金流量净额同样创下新低。2024年一季度,公司的资金状况承压,经营活动现金流量净额为-2.37亿元——自2011年一季度以来,时隔13年,公司一季度的经营活动现金流量净额再度为负。

2024年一季度,公司的非经常性损益反而创新高,高达1832.44万元,占归母净利润的比重高达72.78%。也就是说,当期盈利中,仅有不到3成的利润是通过经营活动得来的,真实盈利能力存疑。

氨纶业务毛利率降至-3.00%,拉低公司盈利水平

对于业绩下降的原因,泰和新材表示,受氨纶业务的影响很大。

氨纶和芳纶是公司两大主营业务,在2022年之前,氨纶业务的营收占比高达六成。之后情况反转,氨纶业务规模持续缩小,两年的时间缩水近五成,营收占比不到40%。

之所以出现这样的局面,与氨纶行业需求疲软,产品价格大幅下跌有关。2022年,公司氨纶业务的毛利率只有0.16%,2023年更是降至-3.00%,也因此严重影响了公司整体的盈利水平。

虽然氨纶业务疲软,但泰和新材还有芳纶。芳纶材料具有优异的力学性能和热稳定性,这几年在航空航天、汽车制造、5G通信等领域的需求不断增加,展现出不小的市场前景。

为何手握芳纶机遇的泰和新材,业绩还是不给力?主要原因可能有两个。

首先还是材料价格问题。2023年以来,芳纶原料价格波动,呈下降趋势。所以哪怕公司间位芳纶产能首次迈进“万吨级俱乐部”,芳纶业务营收上涨,对利润也没有太大贡献,难以补救氨纶对公司整体经营业绩的影响。

其次,泰和新材是芳纶材料的供应商,产品的附加值相对较低。

当然,泰和新材也有像民士达这样生产高附加值产品芳纶纸的子公司。但受限于民士达的规模等因素,要想通过控股公司拉升泰和新材的利润,还是有些难度的。

芳纶隔膜有前景无“钱景”?

锂电隔膜是锂电池安全程度的重要决定因素。资料显示,随着应用市场的发展,终端市场对锂电池隔膜产品的性能、质量、稳定性、一致性、经济性及安全性的要求不断提升。

泰和新材相关介绍表示,星源材质与泰和新材联合推出的“星和芳纶隔膜” 具有更优的热性能、吸液、保液性能、更轻的比重,能提高电池的电性能、安全性以及制造效率。

那么此次推出的芳纶隔膜,能不能扭转公司业绩下降的颓势?答案似乎并不明朗。

星源材质在日前举行的业绩说明会中表示,2023年锂电池隔膜价格下降明显。从泰和新材的业绩表现中也可得知,芳纶材料价格波动会对公司经营业绩造成影响。此前,泰和新材相关工作者也在接受记者采访时表示,除氨纶业务外,芳纶材料价格的下降对公司一季度业绩造成了负面影响。

不仅如此,泰和新材还面临市场竞争加剧的挑战。

随着我国新能源汽车销量的增长,自燃、安全事故等问题得到越来越广泛的关注。从电池起火的原因来看,隔膜被破坏是造成电池起火爆燃的重要原因之一。因此,有越来越多的目光聚集到安全系数更高的芳纶隔膜上——比如市场资金。据悉,除泰和新材之外,璞泰来等上市企业同样在探索芳纶涂覆隔膜的产业化之路。

看来泰和新材芳纶隔膜的“膜法”效力,还有待市场和时间的检验。