赵耀庭 景顺全球市场策略师 亚太地区(日本除外)

近期美国和欧洲银行业危机已经开始稳定下来,但现在宣布此一危机结束还为时过早。目前可以得出一些结论是:

★ 由于全球银行业整体资本充足,因此几乎不存在蔓延风险。

★ 由于存款流向更高收益率的产品及收益率曲线仍然严重倒挂,美国银行的利润率可能会受到挤压。

★ 欧洲银行因经济疲弱而面临获利能力下降。

★ 新兴市场银行(尤其是中国银行)最为稳健。

由于全球金融危机后世界各地制定更严格的监管要求,目前商业银行的资本状况远优于2008年。

全球银行的资本适足率远高于最低水平,这意味着在抵御任何资本减值方面的准备远比过去更充分。 1

近期不良贷款水平远低于2008年,全球银行信贷质量在过去10年已显著改善。2

目前全球各地银行之间的关联性亦远低于全球金融危机之前的时期3,降低了整体蔓延风险。

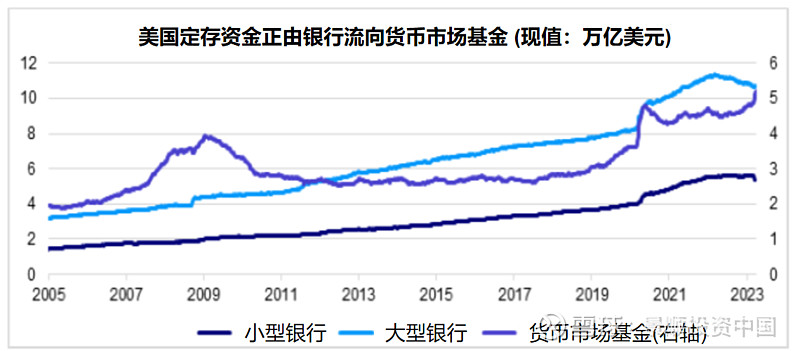

美国银行业的风险最高,因其持续面临信任危机,存款户逃跑风险可能会迫使美国银行出售资产,并在损益表认列依市值计算的投资亏损。

与其他18个主要经济体相比,美国收益率曲线倒挂程度最为严重,美国银行政策利率与存款利率之间的差距最大。4

银行必须在大幅提高存款利率与冒险让存款外流到收益率更高的其他选择之间作出决定。这两种情况均会导致利润率受到压缩。

资料来源:FDIC、Macrobond、景顺。银行定存资料截至2023年3月20日;货币市场基金资料截至2023年3月27日。

欧洲银行

欧洲银行存款外流风险不高,因欧洲央行升息幅度不如美联储,政策利率与存款利率之间的差距亦远小于美国利差5。

但瑞士两间规模最大的银行“闪婚”及额外一级资本(AT1)债券持有人价值减计为零可能会导致欧元区银行融资成本上升,从而压缩未来的利润率。

更迫切的问题是欧洲经济,其似乎更易受宏观冲击及衰退的影响。

欧洲信贷质量恶化的状况令人担忧。例如,比欧洲央行早 7 个月开始升息的英国,根据最新的季度数据,破产人数飙升至 2009 年以来的最高水平6。

资料来源:英国破产服务局,资料截至2022年第4季,每季调整。

新兴市场银行 /中国的银行

新兴市场银行,尤其是中国的银行,几乎不存在欧美所面对的问题。

这主要是因为经济上重要的新兴市场国家的大部分银行都保持稳健,多数商业银行均已根据政策利率及政府债券收益率提高存款利率7。因此,存款户没有从银行撤出资金以寻求更高收益的产品。

其次,主要新兴市场收益率曲线大幅趋平,并未如美国一样出现倒挂。收益率曲线倒挂对银行来说是一种诅咒,因为它们都是借短贷长,这意味着新兴市场银行利润有更多空间,因其收益率曲线是向上倾斜的8。

中国的银行最不容易受银行业迷你危机的影响,因为中国人民银行并未升息9,所以不会面临资本外流。

相反地,过去一年中国的银行存款显著增长10,因疫情导致经济的不确定性11,家庭超额储蓄不断累积12。

随着经济正常化,我认为家庭会减少他们的超额储蓄并增加消费支出及对其他资产的投资,这仍然可能会给银行带来财务压力。

资料来源:中国人民银行,资料截至2023年2月。

受惠于近期重新开放推动经济加速,此世界第二大经济体的前景亦更加乐观。通胀压力可控,一年期政府债券收益率仅微升50个基本点,远低于一年期美国国库券收益率的涨幅300个基本点13。

显然,今年中国将集中精力促进经济,因此可能保持宽松和充裕的货币供应。

近期银行业前景可归纳为两个部分:

1) 鉴于存款利率未能与相关政府债券利率与收益率曲线走势保持一致,预计存款将继续外流。

2 )收益率曲线的状况。美联储及欧洲央行并未结束升息周期,这意味着两国银行业仍面临压力。

自一个月前硅谷银行倒闭以来,欧盟及美国银行股表现均较各自的国家指数为差,新兴市场银行股则与市场表现一致14。

于此环境下,保持杠铃式的投资配置仍是明智之举。一方面,我更看好短期美国政府债券及欧洲投资等级债券等防御性较强的资产,另一方面则加码新兴市场股票,尤其是中国股票。

资料来源:

1.Macrobond,IMF 对风险加权资产的监管资本; 根据巴塞尔协议 III 规则,最低总资本比率为 8.0%。

2.Macrobond,(IMF, World Bank, ECB & Japan Financial Services Agency) 不良贷款 % 总贷款。

3.Macrobond,BIS 全球国际债权自 2005 年至今,依银行对所有产业、银行对银行、银行对非银行产业衡量。

4.Gavekal,每日国债殖利率曲线,最新存款利率。

5.Gavekal

6.Macrobond,英格兰和威尔士的新公司总破产数; 自 1985 年以来的经济数据显示,新公司破产与失业率之间存在很强的关联性。

7.Macrobond,印度、韩国、马来西亚、泰国、印尼和巴西的平均存款利率和平均 1 年期政府债券殖利率(巴西为 2 年期)。

8.Macrobond,10 年期对 1 年期美国国债殖利率曲线,印度、韩国、马来西亚、泰国、印尼、巴西的平均 10 年期 对1 年期政府债券利率曲线(10 年期 对2 年期适用于特定的新兴市场)。

9.Macrobond,中国 5 年期贷款最优惠利率、1 年期贷款最优惠利率、1 年期中期借贷便利、7 天逆回购

10.Macrobond,2022 年中国新增银行存款增长 8 兆人民币

11. Macrobond,家庭总储蓄(调查)和新增银行存款(实际数据)的年流量变化显示,2022 年家庭储蓄更多。

12. Macrobond,2022 年中国家庭储蓄增长近 2 兆人民币

13.Bloomberg,中国政府债券 1 年期殖利率依彭博社最新报价为 2.21%,而 2022 年 11 月为 1.75%

14.Bloomberg,自 3 月 9 日以来 MSCI 银行指数相对于各自市场的表现

———————————————————————————-

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任