2018-2021年,恒瑞医药进入国家集中带量采购的仿制药共有28个品种,中选18个品种,丢标10个品种,中选价平均降幅73%。2020年11月开始执行的第三批集采涉及的6个药品,其2020年销售收入19亿元,报告期内下滑55%;2021年9月-10月开始陆续执行的第五批集采涉及的8个药品,2020年销售收入44亿元,2021年该8个品种收入下滑37%。再加上国家医保谈判产品价格降幅较大,例如主要产品卡瑞利珠单抗价格降幅达85%,艾司氯胺酮价格降幅达68%,2021年3月1日起开始执行医保谈判价格。而2021年整体营收只是同比-6.59%,主要因为截止2021年恒瑞已有8款药在售且其中7款当时已进医保在售。

其次是第五批集采对2021年的影响只有第四季度,叠加前几批集采的整体影响,所以,第五批对2021年的影响是有限的。2022年全年才是前五批集采全体影响和第七批集采只对第四季度的影响。

第七批集采中选四个:

磺达肝癸钠注射剂、帕立骨化醇注射剂、头孢吡肟注射剂型、伊立替康注射剂。该四种药集采前在2021年全国样本医院年度销售额分别约为:1.28亿元、2亿元、3.7亿元、4.36亿元。合计11.34亿元,恒瑞也基本都占到50%-70%左右的市场份额约7-8亿元,第七批集采的影响也不高于第三批的影响。第五批集采对公司影响挺大,但2022年恒瑞医药参与第七批集采的品种都不是恒瑞营收较大的品种。

2023年3月的第八批集采,恒瑞中选盐酸左布比卡因注射液10ml:75mg*5支/盒(22年10月过评),45.00元/盒,该品规此前尚未销售,实则利好。

对于恒瑞来说,与其说在售药中选后降价利空,其实在售药未中选也是同样的利空,毕竟恒瑞很多药的市场份额都相当惊人。

恒瑞第七批集采于2022年第四季度开始执行,涉及四款非主要产品,一定程度上影响2022 和 2023年业绩。另外,公司仍有少数品种在未来一两年可能面临集采,未来业绩仍有挑战。

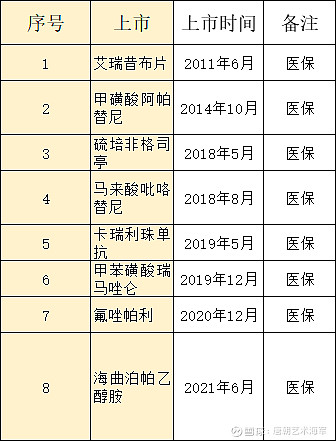

对于2022年的业绩保障,主要来自于以下序号8-10这三款药:

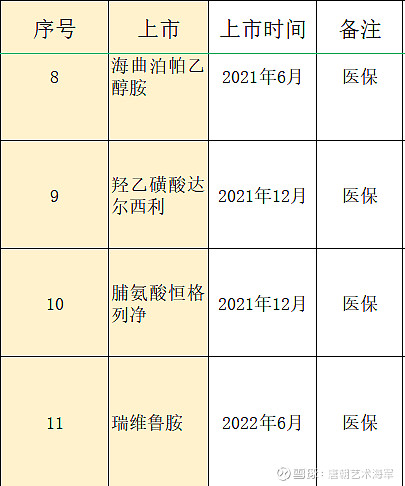

第11款瑞维鲁胺虽22年6月上市赶上医保谈判,但是贡献业绩也是在2023年岁月里了。

目前看2023年基本就是以上11款新药的销售增速来抵消仿药的中标或不中标,其中还包含医保内新药国谈的力度。值得一提的是像恒瑞、科伦等大型传统仿药的选药眼光很独到,基本以3类仿药为主(像阿齐沙坦等过了专利期,至少目前还是独一份),类似于信立泰的恩那司他(国外上市,国内无上市的药品),抛开推广价值之外,他与恩那司他的区别就在于有专利和无专利。

比如说仿制药选药上市后的竞争格局:

造影剂—碘佛醇注射液:恒瑞21年3月25日上市,9月过评。目前由恒瑞和原研两家瓜分国内市场,21年恒瑞做到了22.13亿元。司太立于18年底报产,发补后于21年5月暂停在待评队列中;成都倍特仿制22年3月2日报产,目前仍排队待评审,也许一两年后才会进入集采。

抗癌药—注射用紫杉醇(白蛋白结合型):20年第二批集采由新基、石药和恒瑞3家企业中标。恒瑞21年销售额16.14亿。科伦药业20年8月获批视同过评,销售额587万元,21年销售额为0.73亿元。

镇痛药—酒石酸布托啡诺注射液:恒瑞20年8月31日上市,22年5月首家过评。至今为此为独家药品,21年做到了18.5亿元。国瑞药业仿制20年12月报产、庆余堂制药仿制21年9月报产、苑东生物仿制22年7月报产;均在不同程度的排等发补或暂停状态,可能两三年后才会集采

至于2024年,目前能看到的在原基础上增速的又有两个药:(2023年谈医保,2024年进医保销售)

到目前为止,恒瑞对外授权7项,被美国Incyte公司事后中止了一次,只剩6项。从外引进或获授权8次,其中主动终止美国Tesaro公司一次,加上这次的普那布林失败,只剩6次,刚好与引进和出售打成平手。眼下,恒瑞仍会通过积极与国外企业开展战略合作,进行品种引进或品种的对外授权,提高研发效率和自身在国际的影响力。

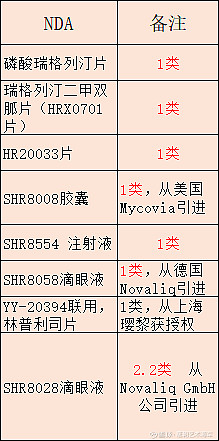

NDA的这8个药保守点一半能在2024年获批,为2025---2026年营业贡献业绩。

恒瑞的增速基本就是这么一个情况,2024年及以后稳中稳进,公司对创新药的销售额(不是营收)目标也不高:2022-2023累计190亿元(平均85亿元/年);2022--2024累计320元(平均106.7亿元/年)。$恒瑞医药(SH600276)$ $信立泰(SZ002294)$