万孚生物作为POCT领域的龙头之一,曾经也是资本市场的宠儿。尤其是2019年到2020年的行业牛市估值膨胀期,公司市值一度接近400亿,风头无限。

时间回到2023年,经过三年疫情的影响,POCT常规业务格局已经发生了重大的变化。作为行业龙头的万孚生物虽然完美抓住了疫情的红利,却在常规业务的竞争中逐渐显出颓势,陷入困境。

1、常规传染病业务出现萎缩

传染病业务一直是万孚生物在POCT领域的独家优势业务(相对基蛋生物、明德生物),但是受到新冠疫情的影响(防护和竞争传播),万孚2020年以来非新冠传染病业务一直没有恢复到19年的水平,毛利率也在不断下降。

随着新冠疫情推动的分子诊断在基层医院的加速普及,以及受限于胶体金方法的局限性,未来在院的非新冠传染病业务势必会受到影响,竞争前景不容乐观。

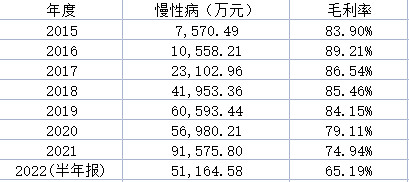

2、慢病检测的价格战

慢病业务一直是POCT的行业之冠和重中之重,说他重要是因为慢病的核心项目-心肌诊断难度高,单价贵。各家一直是高毛利状态(例如基蛋生物19年仅凭慢病业务,利润已接近万孚生物)。

同样受新冠疫情的影响,慢病诊断业务出现了比较大的需求萎缩。2020年下半年,万孚作为POCT行业龙头之一也优先发起了价格战。可以看到得益于公司主动的价格战策略,21年公司慢病业务开始快速恢复,出现了60%以上的业绩增幅。但毛利率相比19年下跌了近10%(21年慢病的毛利下降导致公司核心利润损失近1亿)。

根据公司披露的数据,22年上半年,在毛利进一步下降约10%的情况下,营收同比却录得10%的降幅,价格战对于公司营收增长的影响开始减弱。

小结:传染病和慢病诊断一直是万孚生物POCT非新冠业务的重中之重,以及万孚的成长之源。目前二者同时出现了困境,后疫情时代,万孚成长性堪忧。

3、一些边缘业务

除了传染病和慢病两大核心业务,万孚也有一些规模较小、成长性偏差、毛利率偏低的边缘业务。我们看到19年后公司不再披露毒品检测的毛利率,18年后不再披露妊娠优生的毛利率,这两块业务加总对于公司未来的成长性也已经没有贡献,相反本身基数也会拉低公司总体的成长潜力。

公司收购的渠道营收(20年开始好像归入其他中)也出现了一定萎缩,考虑到渠道的低毛利,未来对于公司的成长性也影响不大。

总结:可以看到,三年疫情对于公司的传统业务打击很大,如果刨除新冠抗原检测的影响,估计公司核心业务的前景是存疑的。23年,当新冠常态化管理后,大浪退去,POCT龙头还能否再次站上潮头,让我们拭目以待。

注:不得不说,万孚的信息披露细节确实是行业典范,非常感谢公司的坦诚能够让投资者尽可能多的看到了行业的全貌。