终究是大梦一场。4月9日,北交所公告,终止对京企$梦天门(NQ873825)$ 的上市审核。

意料之内,梦天门终止缘由也是主动撤回。

此前,公司于3月21日向北交所提交了撤回上市文件的申请,原因系“基于公司未来战略发展规划和目前资本市场情况等因素综合考虑,公司决定调整上市规划”。

梦天门于2022年8月挂牌新三板,2023年9月27日,梦天门IPO申请获北交所受理,10月27日收到首轮问询函,并于12月29日完成一询回复。

2024年2月5日,北交所下发第二轮问询函,但最终未等来公司回复。

令人好奇的是,就在二询发出一个月后,3月7日,梦天门发布公告称,将回复期限延期至4月7日。

也就是说,梦天门原计划是打算回复的,但最终却宣告撤单,其中有何“难言之隐”?

梳理两轮问询情况可看出,北交所的关注点主要集中在业绩可持续性、毛利率骤然提升、客户结果类型突变,公司IPO终止或与上述三大质疑脱不开关系。

项目介绍:

公司简称:梦天门

公司全称:北京梦天门科技股份有限公司

成立时间:1997年4月14日

控股股东:公司控股股东、实控人均为陈国贤。陈国贤直接持有公司16226250股,并通过梦天门企管间接持有130000股,合计持股30.1815%。

主营业务:公司是一家专业服务于中国公共卫生信息化的领先企业,为卫生健康产业提供信息化建设,面向卫生健康监督、专项健康体检、疾病预防控制、医防协同等关系民生健康的细分领域提供全方位服务,具体包括信息化系统开发和运维服务、一体化智能设备和软件产品等。

行业地位:成立20多年来,公司逐步成长为中国公共卫生健康行业重要企业。卫生健康监督领域,公司自主研发的智慧卫监执法平台覆盖了全国20多个省级平台,70多项行业产品推广普及平台内省地市县监督员队伍;专项健康体检领域,公司产品覆盖了北京市16区近200余家医疗机构,每年服务近400万人次;疾病预防控制领域,公司拥有疾病预防控制领域的全线产品,已覆盖国家级、省级、市级、区县级4级机构,开发了流行病学调查系统,传染病多点触发预警系统,并在北京、甘肃、新疆、山东、河南、内蒙古、黑龙江等地得到应用。

募资投向:

业绩持续增长性引质疑

招股书显示,梦天门主要面向卫生健康监督、专项健康体检、疾病预防控制、医防协同等关系民生健康的细分领域,提供专业的行业软件、智能化设备、运维及相关服务。

2020年—2023年前三季度,梦天门营收分别为0.98亿元、1.02亿元、0.96亿元、0.48亿元;归母净利润分别为2664.52万元、2860.53万元、3485.80万元、778.06万元。

从增速来看,尽管梦天门2023年前三季度营收、净利均实现同比正向增长,但在此之前,公司的营收、净利增长表现却有参差。

其中,2020年—2022年,公司营收增速分别为14.04%、4.77%、-6.19%,呈逐年下降趋势;与此同时,净利润却逐年增长,而且2022年增速明显加快,由2021年的7.36%上升至21.86%。

梦天门在一询回复中解释称,“报告期内,公司在人员资金有限的情况下,重点承接毛利率较高的系统开发建设业务,2022年系统开发建设业务收入规模、占比显著提升,导致公司整体毛利润呈上涨趋势。”

因此,公司坚称,前述情形具有合理性。

来源:梦天门一询回复函

数据显示,2020年—2023年上半年,公司系统开发建设业务的收入分别为3341.90万元、1947.29万元、4941.83万元、1036.38万元,占比分别为34.20%、19.02%、51.46%、38.86%。

据梦天门表示,该业务收入存在波动主要系系统开发建设投入存在周期性。2021年下降系宏观经济形势导致,2022年上升系政策驱动。

也就是说,作为梦天门毛利率较高的业务板块,系统开发建设业务其实潜藏着一定的不稳定性。

因此,北交所在二询中发问,要求梦天门“说明系统开发建设投入存在周期性的具体表现,分析说明对发行人经营稳定性是否造成重大不利影响”。

此外,据一询回复显示,在报告期各期间内,梦天门新签订的合同数量分别为2572个、2272个、2097个、1218个,合同金额分别为1.35亿元、1.05亿元、0.96亿元、0.47亿元,总体呈下降趋势。

截至2023年11月30日,公司在手订单总金额为4804.16万元。

对此,北交所在二询中继续追问,要求公司“说明目前在手订单较小的原因,是否存在订单持续萎缩的风险,相关风险揭示是否充分”。

系统开发建设投入的周期性是否会影响经营稳定?订单是否持续萎缩?很明显,对于梦天门的业绩增长可持续性,北交所高度关注。

毛利率骤然提升

业绩增长持续性存疑的同时,梦天门的毛利率变动也两度引来北交所的问询。

来源:梦天门招股书

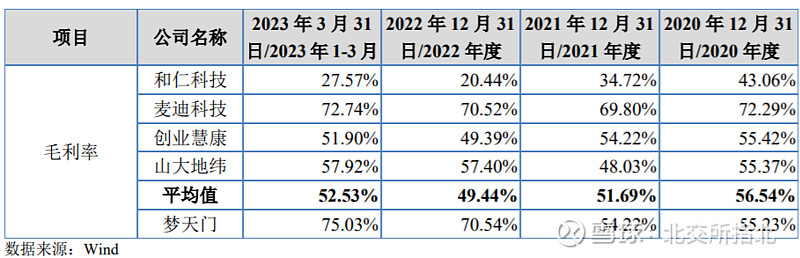

招股书显示,2020年—2023年一季度,梦天门毛利率分别为55.23%、54.22%、70.54%、75.03%。

同期,同行业可比公司和仁科技、麦迪科技、创业慧康、山大地纬的毛利率平均值分别为56.54%、51.69%、49.44%、52.53%。

对比可发现,梦天门毛利率自2022年起骤然提升,而且远远高于同行业可比公司平均水平。

对此,北交所在一询中即提出质疑,并要求公司按细分业务类别量化分析说明毛利率变动的原因及合理性。

问询回复显示,一方面,梦天门毛利率变化与公司收入的产品结构变化相关。

2022年,梦天门系统开发建设业务收入占比从2021年的19.02%上升到51.46%,该业务的毛利率水平相对较高;与此同时,毛利率较低的软硬件一体业务,收入占比从2021年的60.61%下降至26.88%。由此导致2022年公司毛利率较上期发生改变。

而对于系统开发建设业务毛利率逐年提升原因,梦天门则归因于公司参与的系统开发项目中软件开发部分工作的收入占比逐年上升。值得注意的是,2023年1—6月和2022年度的系统开发建设业务中,有四项合同毛利率高于80%。

另一方面,软件业务收入也是变化诱因之一。

2022年,系统开发建设业务与软硬件一体产品的毛利率相较2020年与2021年均保持上升趋势,主要为两类业务的细分产品构成中,软件收入的占比提高及硬件部分的成本占比下降导致。

2020年—2022年,系统开发建设业务的硬件部分成本占比分别为6.80%、6.57%、5.43%,软件部分收入占比分别为87.68%、84.60%、91.15%;软硬件一体产品的硬件部分成本占比为51.92%、54.61%、38.38%。

但是,梦天门的回答似乎并未让北交所满意。

在二询中,北交所再次要求梦天门进一步说明,2022年起公司毛利率显著提升的原因及合理性。

客户结构类型突变

除了毛利率骤然提升,梦天门主要客户的变动也引发关注。

招股书显示,2020年、2021年,梦天门的主要客户为卫生监督机构等终端客户。但自2022年起,公司前五大客户则以阿里云、讯飞医疗、广西联怡等科技类企业为主。

此外,在梦天门的收入结构中,来自直销—集成商客户和渠道—经销商客户的收入占比逐年上升,而由直销—最终用户的收入占比则逐年下降。

招股书显示,2020年—2022年,梦天门对直销—最终用户收入占比分别为82.90%、75.11%、54.70%;同期,对直销—集成商收入占比分别为4.04%、7.44%、26.70%,渠道—经销商收入占比分别为13.06%、17.45%、18.60%。

对此,北交所要求公司说明,公司在产品技术方面与科技类企业相比,是否处于显著不利竞争地位,获客是否依赖该等集成商或经销商,直接客户减少是否意味公司竞争力下降,未来获取订单能力是否显著下降。

梦天门的解释是,因为相关政策的出台,政府对于大规模、集成类系统开发项目的采购需求增加,采购项目规模高达上千万元。

由于公司过去的经验主要是提供卫生监督和执法软件的开发,对非公共卫生信息化领域经验较少,因此政府在招标时更倾向于将项目整体给与一个大型的集成商来建设。

出于相关领域专业度的考虑,集成商会倾向将总包项目中卫监、疾控相关领域的系统开发交给梦天门来执行。

因此,公司获取订单不存在依赖集成商或经销商的情形,公司的竞争力与获取订单能力保持稳定。

虽然有此解释,但北交所在二询中仍然追问细节,要求梦天门“结合具体案例说明集成商承接的综合性信息化建设项目的具体内容、规模、最终客户选择集成商的原因及集成商向发行人分包的具体业务内容”。

最终,北交所未能等来答复。