山东黄金作为金矿股,其利润与黄金价格高度相关,山东黄金财务人员甚至管理层,都不可能准确预测2024年利润。

我今天斗胆发有关山东黄金2024年利润预测的帖子,并不试图计算准确的利润数据,而只想尝试预估大概的利润规模。

我预测山东黄金2024年利润,具体基于以下目的:

1、要通过年报了解一家上市公司的基本情况及过去,同时要以预测产量、利润等方式预估一家金矿股的未来。这两种方式的目的为研究一家公司的不同侧面,均为全面了解一家金矿股的缺一不可的手段。

2、长期持有股票时,偶尔会遇到非致命但杀伤力足够的黑天鹅。通过预测产量、利润等了解这家上市公司会有美好的未来时,可以增加持股信心,无论碰到怎么样的波折,持股可以毫不动摇。

3、买入股票后产生较大浮盈时,容易产生要获利了结的冲动。但能预估到这家上市公司未来大概的利润规模时,可以避免过早下车。

4、带有部分娱乐性质。

不认同以上四条当中的任何一条的球友,请绕道走,谢谢~

目录:

一、山东黄金2024年利润预测总体思路

二、山东黄金2024年自身利润(不含银泰黄金数据)预测具体思路

三、银泰黄金2024年利润预测

四、山东黄金2023年末矿产金库存转化的利润

五、山东黄金2024年利润预测结果

一、山东黄金2024年利润预测总体思路

1、我个人预测山东黄金2024年利润的总体思路是,先预测山东黄金自身(不含银泰黄金数据,以下相同)利润,然后加银泰黄金并表利润,再加山东黄金在2023年末比年初增加的矿产金库存在2024年销售产生的利润,最终得出山东黄金总利润。

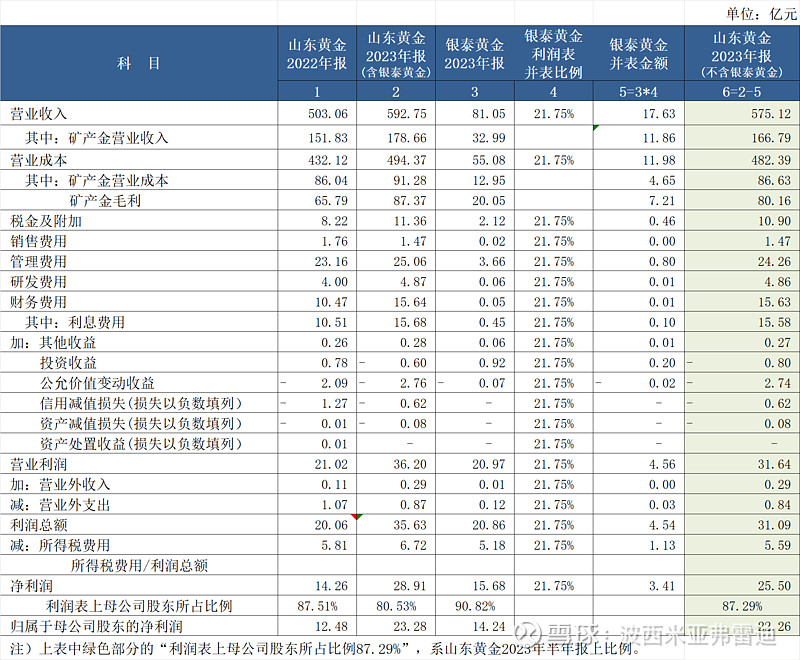

2、要预测山东黄金2024年自身利润,不可避免先要了解山东黄金2023年自身利润情况。

以下是我个人测算的山东黄金2023年自身利润表:

注1)山东黄金在年报上披露,2023.8.14~2023.12.31银泰黄金净利润为3.0971亿元。据此,我个人采用的2023年利润表并表比例为21.75%(2023.8.14~2023.12.31银泰黄金净利润3.0971亿元 / 银泰黄金全年净利润14.24亿元),用这个比率(21.75%)从山东黄金合并利润表去掉银泰黄金并表因素。

注2)计算山东黄金自身矿产金收入、成本及毛利时,不采用上面21.75%比例。自身矿产金收入,从合并数扣除按银泰黄金矿产金销售单价计算的并表矿产金收入;自身矿产金成本,从合并数扣除按银泰黄金矿产金单位销售成本计算的并表矿产金成本;并表矿产金销量,以山东黄金2023年报披露并表矿产金产量2.51981吨乘以银泰黄金2023年矿产金总销售量对总产量的倍数(即1.0471倍)计算得出。

二、山东黄金2024年自身利润(不含银泰黄金数据)预测具体思路

1、矿产金产量

(1)山东黄金的2024年产量计划

根据山东黄金2023年报,公司确定的2024年产量计划是不低于47吨。

银泰黄金的2024年产量规划是不低于8吨,因此可以算出山东黄金自身的产量计划是不低于39吨。

(2)玲珑金矿的2024年产量增量

玲珑金矿由玲珑矿区、东风矿区、灵山矿区等三个矿区组成,2023年末为止停产的是其中的玲珑矿区。

玲珑矿区已于2024 年 1 月取得烟台市主管部门批准恢复基建生产,预计在2024年取得新的安全生产许可证后复工复产。

东风矿区,虽然于2023年1月复工复产,但在2023年未达满产状态。

玲珑金矿,2023年产量为1.86吨,2020年产量为3.81吨,2023年产量比正常生产年份少1.95吨。

假如以后玲珑矿区复工复产,且玲珑金矿的所有矿区达到满产状态时,全年可以有1.95吨的增量。

但,玲珑矿区暂不确定今年的哪个时点会取得安全生产许可证后复工复产。

故,玲珑金矿的2024年产量增量,保守预计为1吨。

(3)卡帝诺公司纳穆蒂尼(Namdini)金矿的2024年产量增量

加纳纳穆蒂尼(Namdini)金矿目前处于建设期,预计于2024年4季度投产。

根据山东黄金2023年报,该项目达产后年均产粗金锭含金 8.438 吨。

山东黄金表示过,预计2025年作为投产第一年能达到正常生产的状态。

可以预计,2025年开始每季度产量可以达到2.1吨左右。

2024年属于投产的第一个年份,尚不清楚第4季度的哪个时点投产。

故,加纳Namdini项目的2024年产量增量,保守预计为1吨。

(4)蓬莱金矿的2024年产量增量

山东黄金的蓬莱金矿在2023年收购山东金创股份有限公司所属的 2 个矿权、山东黄金金创集团有限公司所属的 3 个矿权,目前正在办理矿权整合手续,预计 在2024 年取得整合后的采矿证。

上面5个矿权的产量增量,应该会在2024年有所体现。

但,这个5个矿权的资源量/储量大约10吨,规模较小,且尚未了解到具体年产量数据,在2024年的哪个时点开始生产也不确定。

因此,从谨慎角度考虑,2024年暂不计算蓬莱金矿的产量增量。

(5)甘肃大桥金矿的2024年产量增量

山东黄金在2023年收购甘肃大桥金矿,本来是在产矿山,目前大桥金矿的土地房产处于被司法查封的状态,正在停产,以后等产权归属比较清晰之后可以复工复产。

大桥金矿,虽然在2024年有复工复产的可能性,但满产时年产量只有1吨左右,且在2024年能否开始生产也不确定。

因此,从谨慎角度考虑,2024年暂不计算大桥金矿的产量增量。

注)山东黄金在2024年3月收购了昶泰矿业的70%股权,该公司名下的陶勒盖金矿预计在2024年可以贡献0.4吨产量。但该金矿的产量,应该已被包含在39吨的产量计划里面,因此不另外计算该金矿的产量增量。

小结:山东黄金的2024年矿产金产量,从谨慎角度考虑,预测为41(39+1+1=41)吨。

2、利润预测时假设的伦敦金价格和人民币兑美元汇率

(1)利润预测时假设的伦敦金2024年均价为,2,381美元(年初2,062.573美元、年末2700美元的算术平均数)。

(2)利润预测时假设的人民币兑美元的2024年平均汇率为, 6.94(年初7.0827、年末6.8的算术平均数)。

注1)本帖子不以预测伦敦金价格或某个时点的汇率为目的,这些只是预测银泰黄金利润时假设的关键变量而已。

注2)黄金价格和汇率的年初、年末的算术平均价不等于实际均价,但以前年份的两者数据相差不大,故本次利润预测直接采用年初、年末的算术平均价。

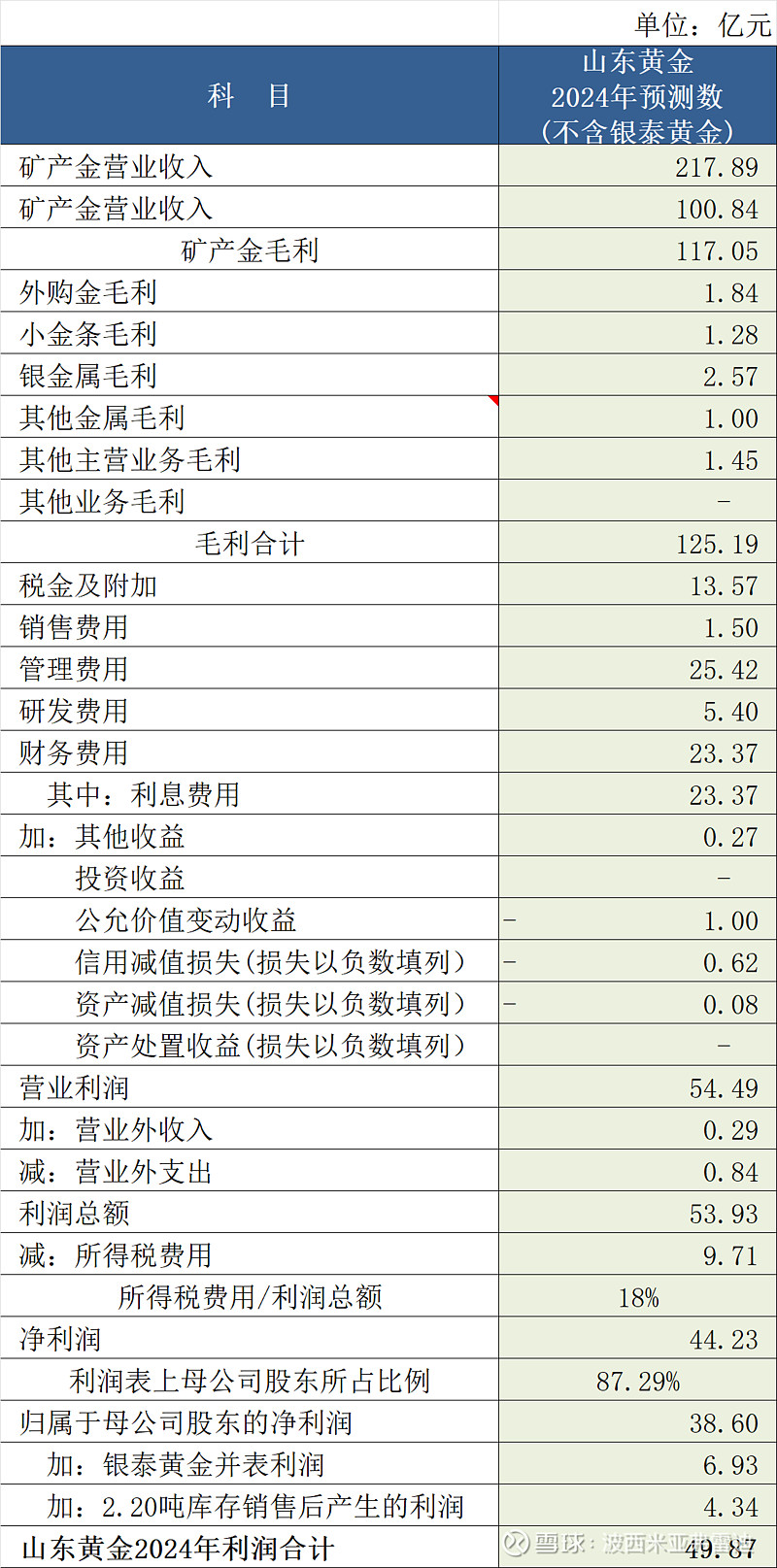

3、山东黄金2024年自身矿产金收入

山东黄金按41吨产量、2,381美元伦敦金均价、6.94年均汇率计算的矿产金收入为217.89亿元。

人民币均价 = 2,381.29 * 6.9414 / 31.1035 = 531.43元/g

矿产金收入 = 41 * 1000000 * 531.43 / 100000000 = 217.89亿元

注)山东黄金收购西岭金矿的评估报告上,评估参数之一的产品售价按近期5年的二级金锭平均价格376.14元下浮6.69元后的369.45元/g计算,该6.69元预计为上海黄金交易所收取的手续费。但此手续费只占黄金价格的1.78%左右,且伦敦金价格本身也是预测的结果,因此矿产金收入计算时暂未考虑该手续费。

4、山东黄金2024年自身矿产金单位销售成本

(1)山东黄金2023年自身矿产金单位销售成本

山东黄金在2023年报上公布的数据均为包含银泰黄金数据的合并数,我按如下方法计算2023年山东黄金自身矿产金单位销售成本:

a. 山东黄金2023年自身销售量 = 总销售量39.62326吨 – 银泰黄金2023年并表产量2.51981吨 * 银泰黄金2023年矿产金销售量对生产量比例1.0471 = 36.98477吨

b. 山东黄金2023年自身矿产金成本 = 总矿产金成本91.28亿元 – 银泰黄金单位销售成本176.42元/g * 银泰黄金2023年并表产量2.51981吨 * 银泰黄金2023年矿产金销售量对生产量比例1.0471 * 1000000 / 100000000 = 86.63亿元

c. 山东黄金2023年自身矿产金销售单价 = 86.63 * 100000000 / (36.98477 * 1000000)= 234.23元/g

(2)山东黄金2022年矿产金单位销售成本为222.19元/g,2023年比上年增长了5.42%。

(3)山东黄金,通过加大机械化、自动化等手段,可以实现成本降低;因人工成本上升和矿山开采越来深的因素,造成成本的上升。

近几年,山东黄金比同行成本上升幅度较小,但成本稳步上升是不可避免。

(4)山东黄金单位销售成本,预测2024年比上年上涨5%,即按245.94元/g(234.23*1.05=245.94)预计。

5、山东黄金2024年自身矿产金成本

山东黄金按销售量41吨、单位销售成本245.94元/g计算的矿产金成本为100.84亿元。

矿产金成本 = 41 * 1000000 * 245.94 / 100000000 = 100.84亿元

6、山东黄金2024年自身除矿产金之外其他主营业务毛利

(1)山东黄金2023年除矿产金之外其他主营业务毛利的明细表

(2)2024年外购金毛利

a. 山东黄金的自身外购金毛利,2023年为2.65亿元,2022年为1.03亿元。

b. 山东黄金表示过,外购金主要是根据客户的市场情况,来的多就接的多。

c. 山东黄金2023年外购金毛利,比最近几年都高(但小于2020年),可能不是常态。

因此,从谨慎角度考虑,2024年外购金毛利按2023年和2022年平均数1.84亿元((2.65+1.03)/2=1.84)预计。

(3)2024年小金条毛利

a. 山东黄金的自身小金条毛利,2023年为1.60亿元,2022年为0.97亿元。

b. 山东黄金表示过,小金条如果市场有需求,公司就去买去做。

c. 山东黄金2023年小金条毛利比以往年度都高,可能不是常态。

因此,从谨慎角度考虑,2024年小金条毛利按2023年和2022年平均数1.28亿元((1.60+0.97)/2=1.28)预计。

(4)2024年银金属毛利

a. 山东黄金的银金属毛利,2023年自身为1.84亿元,2022年为0.61亿元。

b. 按本文思路计算的山东黄金自身2024年矿产金收入,比上年约增长31%。

c. 考虑到截至今日(2024.4.21)的伦敦银2024年涨幅20%,已超出伦敦金的2024年涨幅16%。因此,山东黄金2024年银金属毛利,按比上年增长40%的2.57亿元(1.84*1.4=2.57)预计。

(5)2024年其他金属毛利

a. 山东黄金的其他金属,指铜金属、铁精粉、铅金属、锌金属。

b. 山东黄金自身其他金属毛利,2023年为1.00亿元,2022年为0.66亿元。

c. 山东黄金2024年其他金属毛利,按与上年相同的1.00亿元预计。

(6)2024年其他主营业务毛利

a. 山东黄金在2022年报“报告分部的财务信息”上单独列出过“外购银”,但2023年报上未单独列出此项,猜测为已包含到“其他”。

b. 山东黄金的其他主营业务毛利,2023年自身为2.49亿元,2022年为0.40亿元。

c. 山东黄金2024年其他主营毛利,按2023年自身和2022年的平均数1.45亿元((2.49+0.40)/2=1.45)预计。

(7)山东黄金2024年自身除矿产金之外其他主营业务毛利合计数

以上(2)~(6)项合计数为,8.14亿元。

7、税金及附加

有关山东黄金2024年自身税金及附加,可以参照我单独发的 “网页链接{山东黄金2024年利润预测准备(1)- 税金及附加}” 帖子。

根据该帖子上的预测结论,我对山东黄金自身税金及附加按13.57亿元预计。

8、销售费用

(1)山东黄金销售费用,2023年自身为1.47亿元,2022年为1.76亿元。

(2)山东黄金2024年自身销售费用,我按1.50亿元预计。

9、管理费用

(1)山东黄金管理费用,2023年自身为24.26亿元,2022年为23.16亿元,2023年增长4.8%。

(2)山东黄金2024年自身管理费用,我按比2023年增长4.8%的25.42亿元(24.26*1.048=25.42)预计。

10、财务费用

(1)山东黄金财务费用,2023年自身为15.63亿元,2022年为10.47亿元,,2023年增长49.3%。

(2)山东黄金2023年自身财务费用15.63亿元当中,利息费用为15.58亿元;2022年财务费用10.47亿元当中,利息费用为10.51亿元。由此可见,山东黄金每年利息费用与财务费用合计数基本相同。

(3)山东黄金的2022年末银行借款余额为201.62亿元,2023年末自身银行借款余额(不含银泰黄金)为431.44亿元,2023年年初、年末算术平均余额为316.53亿元。

假设2024年银行平均余额达到500亿元,会比2023年平均余额增长58%,这是本金增长率,银行借款利率大概率是逐年下降的。

(4)山东黄金2024年自身财务费用,我按比2023年自身利息费用增长50%的23.37亿元(15.58*1.5=23.37)预计。

9、利润表其余科目

(1)投资收益

山东黄金投资收益,2023年自身为-0.80亿元,2022年为0.78亿元。

2024年股市及其他投资大环境比2023年改善一些,因此将2024年投资收益

预计为0。

(2)公允价值变动收益

山东黄金公允价值变动收益,2023年自身为-2.74亿元,2022年为-2.09亿元,2018~2021年均为正数。

2024年股市及其他投资大环境比2023年好一些,因此将2024年公允价值变动收益预计为-1.00亿元。

(3)其他收益、信用减值损失、资产减值损失、营业外收入、营业外支出

这些科目的每年发生绝对金额较小,我按与2023年自身金额相同的其他收益0.27亿元、信用减值损失-0.62亿元、资产减值损失-0.08亿元、营业外收入0.29亿元、营业外支出0.84亿元预计。

10、所得税费用

(1)山东黄金2023年自身利润总额为31.09亿元,自身所得税费用为5.59亿元,有效所得税税率为18%。

(2)山东黄金2024年自身所得税税率,我按与2023年相同的18%预计。

11、利润表上归母比率

(1)山东黄金在2023年合并范围的增加包含莱州金岸生态有限公司(购买日为2023年2月3日)、银泰黄金股份有限公司(购买日为2023年8月14日)、甘肃金舜矿业有限责任公司(成立日期为2023年4月21日,出资2.70亿元,持股比例为60%)、山金矿山工程(山东)有限公司(成立日期为2022年12月8日,出资 2,800.00 万元,持股比例为70%)、山东金洲矿业集团有限公司(2023 年 6 月 7 日完成股东变更登记)、山东黄金职业病防治院(出资 5,000.00 万元,持股比例100%)、济南金悦投资合伙企业(有限合伙)(投资金额12.85亿元,股权比例为99.992%)。

以上7个项目可能涉及到利润表上少数股东损益。

(2)莱州金岸生态有限公司、甘肃金舜矿业有限责任公司、山金矿山工程(山东)有限公司等3家,在2023年上半年已并表;山东金洲矿业集团有限公司,猜测也在2023年上半年已并表。

(3)山东黄金职业病防治院,山东黄金持股比例为100%;济南金悦投资合伙企业(有限合伙),山东黄金持股比例几乎为100%。

这2家的并表,不涉及到利润表少数股东损益。

(4)在2023年下半年并表,且涉及到少数股东损益的,只剩下银泰黄金一家。

(5)因此,山东黄金2024年自身利润表上归母比例,预计为与2023年半年报利润表上归母比例(当时尚未对银泰黄金并表)相同的87.29%。

注)每次合并时各合并成员公司的利润表少数股东损益肯定不同,会造成每次合并后的利润表归母比例并非一成不变。但本次预测时我采用了2023年半年报利润表上归母比例,应该与以后实际比例相差不会很大。

三、银泰黄金2024年利润预测

1、参照我单独写的 网页链接{山东黄金2024年利润预测准备(2)- 银泰黄金利润预测} , 银泰黄金2024年利润预测为23.98亿元。

2、山东黄金持有银泰黄金的28.89%股权,因此2024年可以并表6.93亿元(23.98*28.89%=6.93)利润。

四、山东黄金2023年末矿产金库存转化的利润

1、山东黄金合并后的2023年末矿产金库存为3.45吨,减去银泰黄金2023年末矿产金库存0.55吨,再减去山东黄金2023年初库存0.70吨后,可以计算得出山东黄金在2023年生产后并未销售的自身库存为2.20吨。

2、山东黄金表示过,整体上产销是匹配的,是动态平衡的。

山东黄金以往在年末基本都会留0.70吨左右的库存,在2020年短暂留过较高的2.17吨库存后,2021年末库存又回到了0.75吨。

因此,预计山东黄金在2024年大概率会销售2.20吨库存。

3、该2.20吨库存销售后,可以产生4.34亿元利润,计算过程如下:

2.20吨库存销售后产生的利润 = (2.20 * 1000000 * 2024年矿产金平均销售单价531.43元/g * (1-4.2%资源税税率)– 2.20 * 1000000 * 2023年自身矿产金单位销售成本234.23元/g)/ 100000000 * (1-企业所得税税率18%) * 利润表归母比例87.29% = 4.34亿元

五、山东黄金2024年利润预测结果

结论:

预测山东黄金在2024年产生自身利润38.60亿元,银泰黄金并表利润6.93亿元,2.20吨库存销售的利润4.34亿元,归母净利润合计为49.87亿元,比2023年增长114%左右。

对此,我自己采取的正确理解姿势,并不是认为2024年会产生49.87亿元利润,而是预计山东黄金在2024年有可能产生大约45~55亿元规模的利润。

$山东黄金(SH600547)$ $山东黄金(01787)$ $银泰黄金(SZ000975)$ #黄金#

说明:以上都是对个人思考过程的记录,难免有差错和遗漏,不作为投资建议。