1

让悲观者更悲观,让乐观者更乐观。

这就是2021年一季报,美团给我的第一印象。

对于乐观者来说,美团这份财报好得吓人,气势如虹:

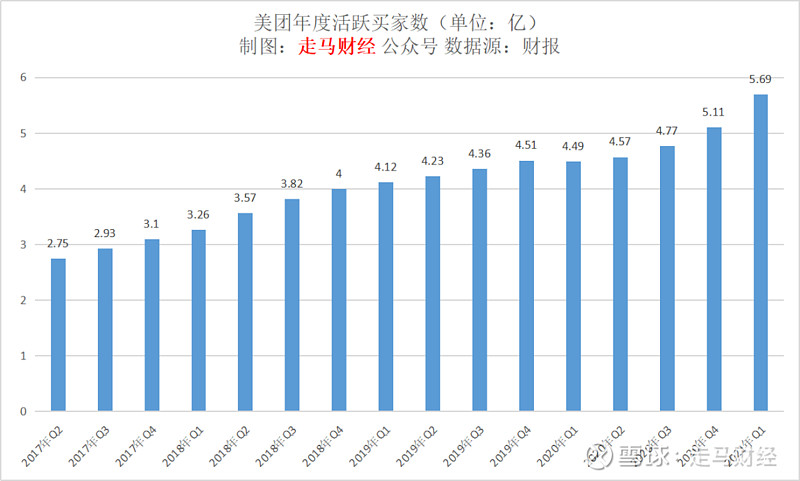

单季度5900多万新增年活跃买家,这创造了美团的历史记录,是一季度中国所有平台新增用户量最多的一家,不是所有电商平台,是所有平台。2020年全年,美团新增用户只有6000万,其中Q4单季度新增3410万,2021年一个季度就基本完成了去年一整年的用户增量。

新用户暴涨的同时,单用户年均消费次数也大幅增长,达到30.5次。新用户增长越快,单用户年均消费次数往往增长越慢,甚至负增长,因为新用户肯定会摊低均值。但是美团做到了用户和消费次数同时大幅增长,这是过去两年拼多多身上经常发生的事情。

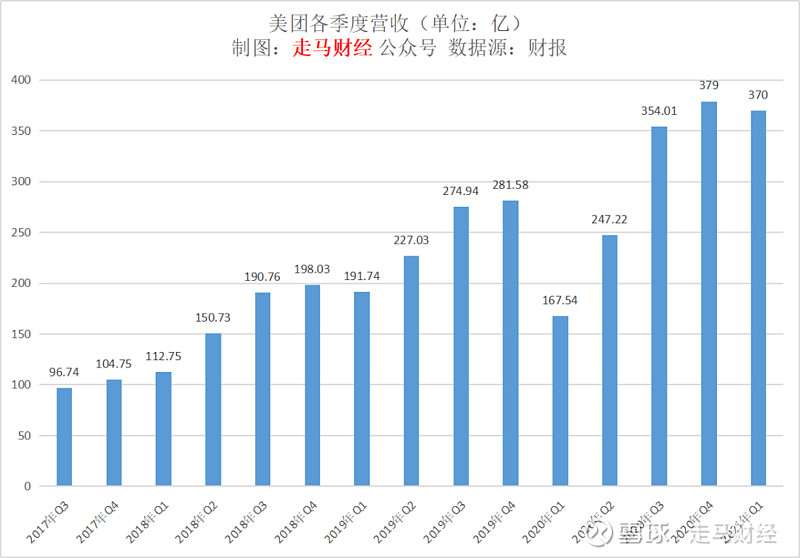

季度收入370亿,同比增长121%,环比仅仅下跌了2.4%,一季度是传统的淡季,四季度是传统旺季,所以通常一季度业绩环比会有双位数的下滑,尤其是对于成熟体量的公司。参照同业,阿里本地生活业务一季度同比增速仅仅50%,环比则下跌了13.2%。参照其它新经济巨头,阿里巴巴Q1环比下跌15.2%,京东环比下滑9.4%,拼多多环比下滑16.5%。

分部来看,外卖、到店酒旅和新业务全部超过100%增长,尤其是新业务,增速超过136%,且规模达到99亿元,占整体营收的比例上升到26.8%,三年之内,这部分业务占整体业务的比重超过50%是大概率,也就是说,以2020年为节点,美团仅仅花了3年,就可能再造一个美团。

对于悲观者来说,美团这份财报糟糕得吓人:

新业务单季度亏损80亿,其中大部分亏损来自美团优选,而且盈利遥遥无期,单单这一条就能让许多投资者退而却步。

新用户增长超预期也许只是昙花一现,难以持续。

社区团购竞争激烈,政策风险,投资巨大,利润微薄,恐怕竹篮打水一场空。

而我,显然更愿意站在乐观者一方。在我看来,这是一份远超预期的财报,下面,请给我10分钟左右的时间,带大家梳理它的业务表现和内在逻辑。

2

2020年Q4财报发布的时候,我就写文章说过,

“美团未来3年用户增长空间很可能就此打开,每年增加1亿以上新用户的序幕可能正在徐徐拉开。”

走马的汉子,公众号:走马财经美团2020年报深度解读及2021年业绩展望

2021年Q1的用户增长表现,验证了当初的判断,并进一步提高了这种预期的确定性。

对于互联网平台来说,用户量是基石,用户增长即正义。

过去10年,美团聚焦的是城镇人群,尤其是一二三线城市人群,这部分人的总量毕竟有限,而且主要用户是中青年人,所以美团的用户量并不是特别庞大。它更多是在做单用户横向和纵向挖掘的生意,从团购餐饮做到到店酒旅,扩展到外卖,再到万物皆可外卖,以及出行、充电等各类生活服务,一个行业一个行业地去耕耘,做宽、做深、做透。

直到社区团购这个大机会出现,美团捕捉住了它,顺势切入实物电商这个广阔的市场,10万亿级别的市场规模,10亿量级的用户规模。

美团管理层在一季报解读中表示,未来几年,美团优选业务有望触达3-4亿新增用户。

如果其它业务继续增加1-2亿用户,那么美团的用户将达到10亿量级,届时,中国将出现3家10亿消费者量级的平台,分别是阿里、拼多多和美团,这将是大概率事件。

3

美团是生活服务入口,是本地生活交易平台,也是零售平台,如果说用户量是基石,那么订单量就是生命线,也是衡量平台价值的金线。

每一个订单,代表了用户对平台的一次投票,代表了用户对平台的一次信任,也意味着平台对商户和用户的一次连接,订单量越多,说明平台连接能力越强,平台价值就越大。

订单量拆解一下,就是用户数*单用户年均消费次数。

所以,在用户快速增长的情况下,需要关注的另一个核心数据,就是单用户年均消费次数。

如果用户量和单用户年均消费次数同时快速增长,那么订单量就会爆发性增长,平台价值就会迎来它的戴维斯双击。

令我有些意外的是,美团一季度不仅用户量猛增,而且单用户12个月消费次数也迅猛增长,从2020年Q4的28.1次增长到30.5次,环比增长了8.54%,同比增长16.7%。

其实,这次季报最大的京喜不是用户暴增,而是与此同时的单用户年消费次数大幅增长,因为前者在预期之内,只是比预期的更好,而后者完全在预期之外。

去年Q4财报分析时,我曾经说过,

“由于2021年大概率会录得创纪录的新增用户,所以单用户年度交易笔数可能不会有太明显变化。乐观来看,有可能小幅增加到30次左右。”

走马的汉子,公众号:走马财经美团2020年报深度解读及2021年业绩展望

现在才Q1,这个数据就达到了30.5次。

但是,回过头来想,也觉得在情理之中。

一方面,2020年的数据实际上是有部分失真的,因为疫情对本地生活的影响非常大,28.1次的数据本可能更大些。

另一方面,新增用户主要来自美团优选,而美团优选是一个高频、小额、刚需的消费场景,客单价低,一个客户一次通常会下七八单左右,甚至更多,这部分业务实际上会拉高单用户年均消费次数。

所以,我们完全可以对2021年的单用户年度消费次数有更高的预期,比如35-40次,甚至更多?

4

如果你了解电商平台的内在价值和逻辑,其实看到这里,就可以结束了,本文后面的部分只是对前面逻辑的自然延伸。

用户量和单用户年均消费次数同时大幅增长,订单量必然暴涨,即便客单价有所下降,GMV也会大幅增长,只是幅度可能略微小于订单量增长。而GMV大幅增长,佣金必然同步大幅增长,一个用户更多、交易更频繁、订单量更多的平台,必然引发商家更多主动营销,广告营销收入必然大幅增长,那么整体营收自然也会大幅增长,在规模效应和效率驱动下,盈利只是早晚的事情。

当然,为了呈现完整的业务进展,我们会继续分析。

5

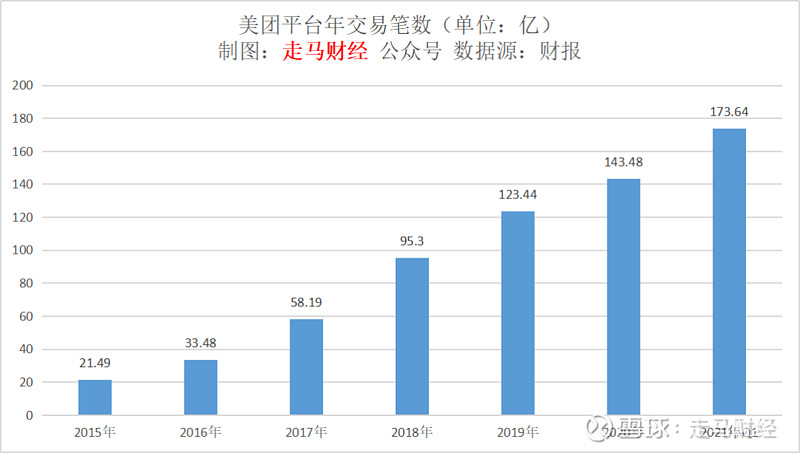

根据财报提供数据,用户量达到5.69亿,单用户年均消费次数上升到了30.5次,那么意味着美团截止3月31日的12个月订单量来到了173.6亿单。较2020年Q4时环比增加了30.1亿单。

单个季度增加30.1亿单是什么概念呢,2016年全年增加12亿单,2017年全年也只增加25亿单,2018年全年也不过增加了37亿单,2019年是新增28亿单,2020年仅增加20亿单。

2018年美团上市,增长数据非常亮眼。2021年Q1,一个季度的增量就超过了2018年以外的任何完整年度。

简单测算一下,假如2021年底,美团年活跃买家数能增长到6.8亿左右,即后面三个季度平均单季度增加3700万新用户,而单用户年度消费次数能增长到38次,那么这一年的订单量将暴涨到258.4亿单,同比增长80.1%。

实际上以上预测还偏保守,单量增长很可能超以上预期。

具体到一季度,外卖交易笔数是29.03亿笔,GMV是1427.35亿元,酒店间夜量是1.01亿间,到店酒旅业务的货币化率大概10%稍强一点,季内该业务营收65.8亿,对应的GMV大约650亿,到店酒旅2016年就是成熟业务,18年时该业务客单价大约110元,随着高星级酒店业务更成功,假设客单价提升到115元,那么对应的是大约5.65亿单。

新业务的情况非常复杂,有1P(自营业务)的美团单车、美团买菜、美团充电,也有3P(第三方平台业务)的美团优选、美团打车、美团闪购、美团快驴。季内营收99亿,其中佣金收入18.28亿,去年同期10.8亿;在线营销服务收入1.57亿,去年同期5800万;其它服务收入78.7亿,去年同期30.7亿。美团打车、美团闪购和美团快驴三大3P业务营收计入佣金收入,这一部分营收年同比增长69%。美团单车、美团买菜、美团充电三大1P业务营收计入其他服务收入,美团优选这个3P业务营收也计入了其它服务营收板块,这一板块净增48亿,同比增长156%。

美团没有公布社区团购业务的具体表现,只是在电话会中强调该业务增长出色,不过高盛分析师在提问中指出一季度该业务增长不如去年四季度表现强劲,美团管理层未正面回应,只强调了春节的季节性因素造成商家歇业,但是元宵节后恢复良好。

我们通过细微的数据变化,推导了该业务的大致数据。

通过财报数据可知,餐饮外卖业务环比下滑4.47%,到店酒旅业务环比下滑7.72%,社区团购业务环比肯定是增长的,如没有社区团购,预计新业务环比将下滑5%左右。有了社区团购影响,环比增长了5.92%,那么意味着社区团购带来了10.92%左右的增量,相当于大约8.1亿元。

一季度美团优选营收大约是去年Q4的两倍,意味着一季度的优选营收大约12亿元,根据我们从行业从业者得到的数据,平台营收大约是GMV的10%,可以倒推出该业务的GMV大约120亿,客单价若比照拼多多的6元计算,则对应20亿单,也可能美团优选客单价稍微高点。基本上应该是在15-20亿单之间。

6

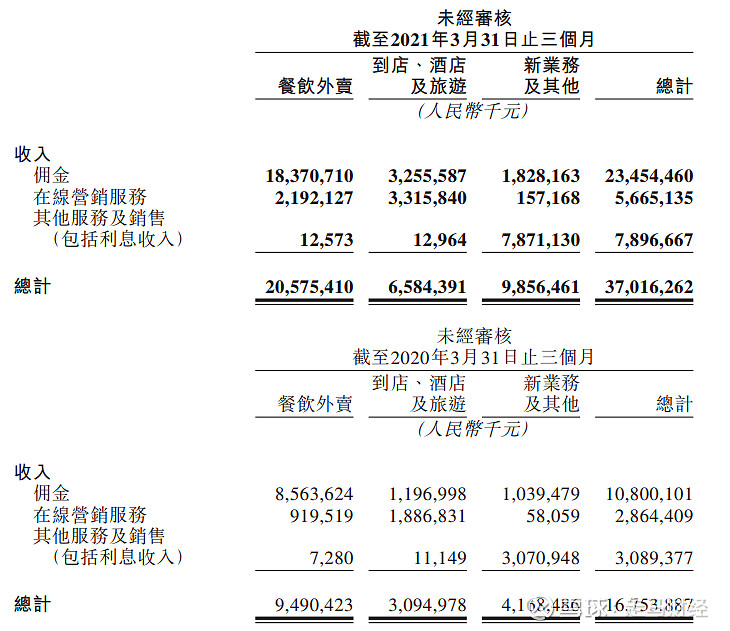

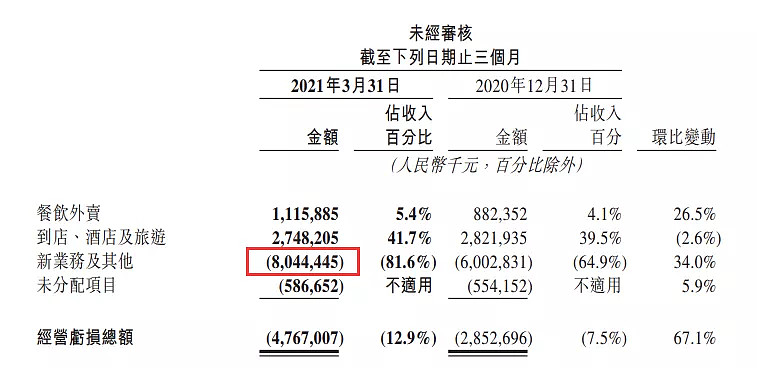

一季度营收总计370亿,其中餐饮外卖业务营收206亿,占比55.6%;到店酒旅业务营收66亿,占比17.8%;新业务营收99亿,占比26.6%。

餐饮外卖营收同比增长116.8%,到店酒旅业务营收同比增长112.7%,新业务同比增长136.5%。整体业务同比增长120.9%。

我们整理了各季度营收历史数据,美团营收呈现较为明显的季节性,上半年尤其是一季度是淡季,然后逐季走高。2017年上半年营收占全年营收40.6%,下半年占比59.4%;2018年上半年营收占全年40.4%,下半年占比59.4%,2019年上半年营收占全年42.9%,下半年占比57.1%,2020年情况比较特殊,上半年占比36.1%,下半年占比63.9%。

2018年Q1占全年比重17.3%,2018年Q1占全年比重19.7%,2017年估计比较接近于2018年的比重,2020年情况特殊,2021年估计较为接近2019年Q1的情况,因为今年社区团购为核心的新业务增速较快,本可能拉低一季度全年占比,但是一季度又有就地过年的特殊因素,两相抵消。

假设一季度营收占全年19.7%,和2019年情况相同,那么可以估算出2021年度营收将达到1878亿左右规模。

7

一季度外卖业务经营盈利11.1亿元,到店酒旅业务盈利27.5亿元,外卖利润率达到5.4%,依然是微利状态,如果没有意外状况,这应该是以后的一个常态,盈利但是利润率不高。

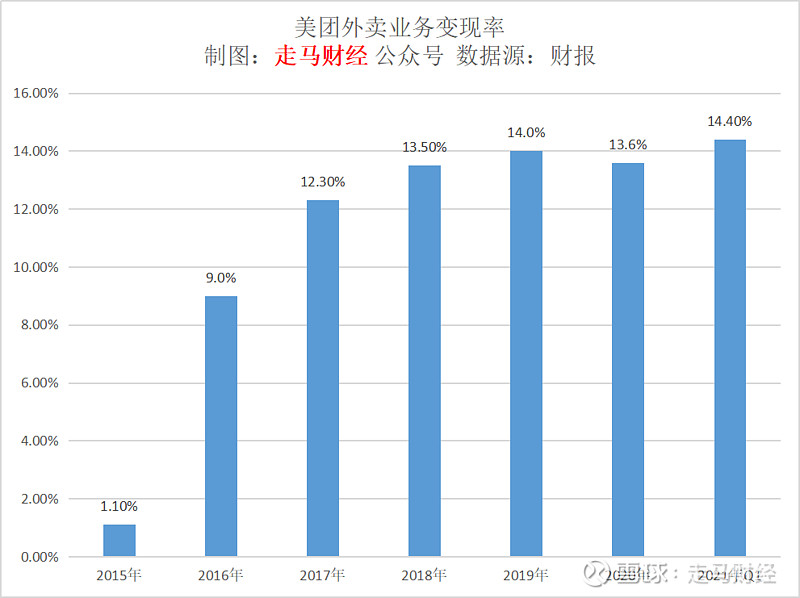

一季度外卖业务变现率14.4%,重回常态。

到店酒旅业务利润率重回以前巅峰状态,利润率达到41.7%。不改利润奶牛本色。

8

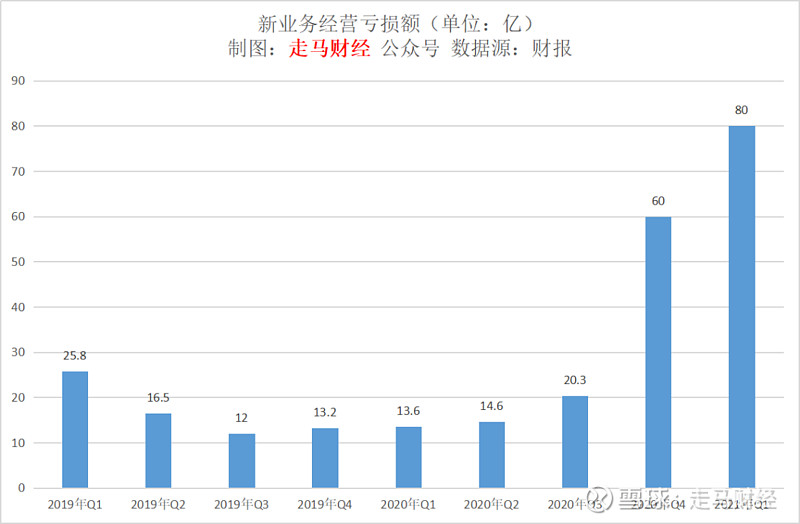

新业务亏损较大,达到80亿元。其中大部分亏损来自社区团购美团优选。

这正是让悲观者倒吸一口凉气的原因。接下来我们仔细拆解该业务进展情况。

从过去9个季度新业务亏损数据来看,2019年Q1亏损金额较大,是因为收购摩拜后加快折旧换成美团单车,此后的5个季度,单季度亏损额基本上都在15亿元左右,因为涉及到的美团单车、打车、买菜、快驴、充电等都处于投入期,只有闪购业务也许是自带盈利光环的,美团有节奏地控制亏损幅度孕育新业务。

直到2020年Q3,亏损额重回20亿元上方,该年度7月份美团开始进入社区团购领域,逐步加大投入力度,四季度开始发力扩张全国,季度亏损大幅上扬到60亿,根据财报高管解读,其中30亿亏损来自美团优选,其它业务30亿亏损扩大是因为冬季投放了大量电单车。2021年Q1的亏损进一步扩大到80亿,一方面电单车投入在继续,美团买菜、打车、单车等业务在继续烧钱扩张,美团优选则进一步扩张到了全国2600多个市县,基本完成全国布局。正常而言,除美团优选外的业务亏损幅度预计在20-30亿之间,那么可以算出美团优选的亏损幅度大概在50-60亿之间。

前文已经粗略估算过,优选业务的GMV大约在120亿,营收大约12亿,亏损大约在50-60亿,情况就是这样。

作为对比,拼多多一季度多多买菜业务GMV大约108亿(两者客单价都按照6元左右核算),营收大约10.8亿,亏损幅度在25-30亿之间。

基本上可以判断美团优选的亏损幅度是多多买菜的2倍。

为什么会出现这种局面呢?最核心的原因是,获客成本不同,这也体现在了双方的新增用户区别上。

一季度美团新增5900万用户,拼多多新增3600万。并不是拼多多不舍得花钱,而是因为多多买菜的用户基本上就是拼多多APP原来的用户,它可以通过主APP直接转化。而美团优选的下沉用户原先根本不在美团APP体系内,这些用户原本不是美团能触达的范围,所以美团必须花更多钱去收获这些用户。

当然,美团优选花钱更多还有其它一些原因,比如它在全国网络覆盖上走得更激进,覆盖范围比多多买菜更多一些,那么对应的人力、仓储、物流成本就更高,而且美团的单个仓储建设成本据悉也略高于多多买菜,这在一定程度上反映出美团有更强的侵略性和赌性,这种赌性又和橙心优选那种不计成本和后续的补贴不太一样。

市场上很少听到美团优选胡乱花钱的声音,更多还是认可它在供应链物流建设上的投入力度的。

站在长期经营的立场,并不是任何时候,都有花钱获取大量长期用户的机会。比如说,假设社区团购的机会没有出现,美团想花80亿在本地生活领域一个季度获取6000万长期用户,几乎是不可能的事情,因为该市场已经大部分被美团开发。

所以,如何看待这份亏损,完全取决于你怎么看待美团在社区团购为代表的实物电商领域的长远未来。

如果你认为美团很有必要进入实物电商领域,它正向你证明自己正在很好地捕获这个机会。那么一切都是超值的。

如果你认为美团在实物电商领域长远看没有机会,那么这些钱就是纯粹的浪费。

而我认为这是美团的巨大机会,管理层在财报分析中表示,美团优选业务的留存率非常好,这意味着如果3-4亿美团优选用户聚集过来后,这些获客的投入将可以降下来,长期来看盈利不是问题。

随着技术的发展,无人机和无人车送餐技术的推进,美团实物电商商品供应链的丰富和完善,以及城镇化率的提升,优选用户和美团外卖、到店等传统业务用户的协同效应将显著增强。原本的美团外卖、到店酒旅、单车等客户可以进行实物电商消费,优选获取的下沉市场电商用户也可以进入外卖、到店酒旅、单车、打车等消费领域。

而社区团购是一个盈利能力和战略价值很可能高于传统实物电商的业务。

从消费侧来看,它聚焦小额、高频、刚需的消费场景,用户价值更加凸显,粘性更强,拼多多和美团管理层在财报中的发言都验证了这个观点。它的未来GMV不一定能达到现有实物电商的数十万亿规模,可能略小一些,但是它的订单量超越传统实物电商将是几乎必然的。

从商户侧来看,进入传统实物电商平台的几率是100%,无非是做得好或坏的问题,而进入社区团购平台的概率可能只有10%,因为传统实物电商的货架是无限货架,而社区团购电商的货架是有限货架。这意味竞争更激烈和残酷。

那么对于平台来说,相对于传统实物电商,它的话语权更大。它的盈利模型是很清晰的,目前的变现率大概10%左右,未来随着规模扩大,补贴下降,变现率提升到15-20%是毫无疑问的,具体可以参照线下连锁便利店的毛利率。而且账期可以延长,到货时间24小时内,库存周转天数比实物电商低很多,资金利用效率远高于传统实物电商。

9

“赌性坚强”四个字,是宁德时代董事长曾毓群办公室里挂的一幅字。

曾毓群(右)办公室的一幅“赌性坚强”字画

曾毓群是福建人,当地人都知道,这几个字的意思类似“爱拼才会赢一样”。

同为福建老乡的王兴说,“一个有幸早年投资了宁德时代的朋友说他当年第一次走进创始人曾毓群那狭小的办公室就被震了一下,只见墙上五个大字“赌性更坚强”(注:王兴引述有误,应该是“赌性坚强”)!他说当时他心想这果然是福建人,调侃说“你为什么不挂‘爱拼才会赢’呢?”曾正色道:光拼是不够的,那是体力活;赌才是脑力活。”

这里的赌,当然不是赌博的意思,而是说如果坚定一件事情,看准了方向,哪怕堵上一切,也要不惜代价做成的意思。

具体到社区团购业务,就是这样。

如果你对未来足够有信心,那么对现在就会足够有耐心,舍得投入,不懂的人觉得是赌博,懂的人就知道是播种、浇水。

用美团内部流行的一句话概括,其实就是:长期有耐心。

不无巧合的是,王兴是2020年7月份分享的这段话,彼时正是美团进军社区团购领域的开端。

如果没猜错,王兴很可能是在当时就想明白了,实物电商需要“赌性坚强”,需要长期有耐心。

投资领域,真正有耐心的人总是少数,所以,短期内美团的股价很难说会如何反应这份财报的表现。但是长期看,它的平台价值正在急剧放大。

10

说句题外话,反垄断调查和社保问题,长期来看都是发展长河中的浪花而已。

从财报后的管理层透露的信息来看,社保问题基本上有了妥善的解决方案,而反垄断问题解决起来则相对更容易些。

王兴在财报解读会中表示,“反垄断调查对互联网行业很重要也很有必要,美团成立了团队,与监管沟通,无条件配合,我们的内部管理、合规标准都有调整,合规是战略重点之一,我们完整审视了过去的问题。商户有自己的选择权,我们不会一家独大,我们建立了更好的透明机制,实现更好的监管。对于日常运作没有明显影响,我相信这不会影响我们的竞争优势,从全局的角度看我们能为商户提升支持、提高效率、数字化转型、解决痛点。按需配送网络快速增长,这会拓展我们的竞争优势。

社保方面,在工伤这块会按照试点项目提供相关的保障,包括平台、政府和保险公司各方,为骑手提供更好的职业保障,工伤一旦发生,体系可以提供支持,也有商业保险覆盖,我们会与政府配合,骑手是我们的商业伙伴,对我们的进一步增长不可或缺。在社保方面,骑手是灵活就业人员,政府未来会探索相关机制。政府也会提供指引,我们也会有相关举措,让骑手没有后顾之忧。 $美团-W(03690)$ $拼多多(PDD)$ $阿里巴巴(BABA)$