为什么服装行业很多企业业绩很差,很少出牛股?为什么做高端白酒的五粮液、 $贵州茅台(SH600519)$ 、泸州老窖能一直上涨?

这背后的一个很大决定因素就是:市场集中度。

一个行业的市场集中度是指前N家最大的企业所占市场份额(产值、产量、销售额、销售量、职工人数、资产总额等)的总和,是对整个行业的市场结构集中程度的测量指标。

行业集中度是决定市场结构最基本、最重要的因素,集中体现了市场的竞争和垄断程度,经常使用的集中度计量指标有行业集中率(CRn指数,CR是英文concentration rate的缩写,意思是集中度)。

行业集中率是指该行业的相关市场内前N家最大的企业所占市场份额的总和。例如,CR4是指四个最大的企业占有该相关市场份额。同样,五个企业集中率(CR5)、八个企业集中率(CR8)均可以计算出来。但是,集中率的缺点是它没有指出这个行业相关市场中正在运营和竞争的企业的总数。例如,具有同样高达75%的CR4在两个行业份额却可能是不相同的,因为一个行业可能仅有几个企业而另一个行业则可能有许多企业。

根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR8 ≥ 40%)和竞争型(CR8<40%)两类。

其中,寡占型又细分为极高寡占型(CR8 ≥ 70%)和低集中寡占型(40% ≤ CR8<70%);竞争型又细分为低集中竞争型(20% ≤ CR8<40%)和分散竞争型(CR8<20%)。

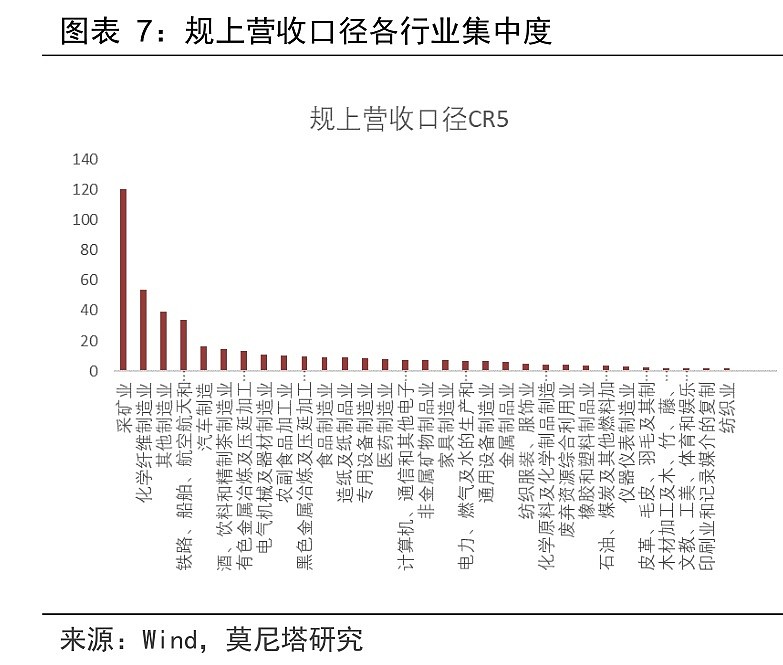

根据莫尼塔研究,国内CR5指标显示集中度高的行业:采矿、化学纤维、铁路、航空航天、船舶、汽车制造

集中度低的:纺织业、印刷业、木材加工、皮革、橡胶、塑料、纺织服装、金属制品、电力、燃气、家具

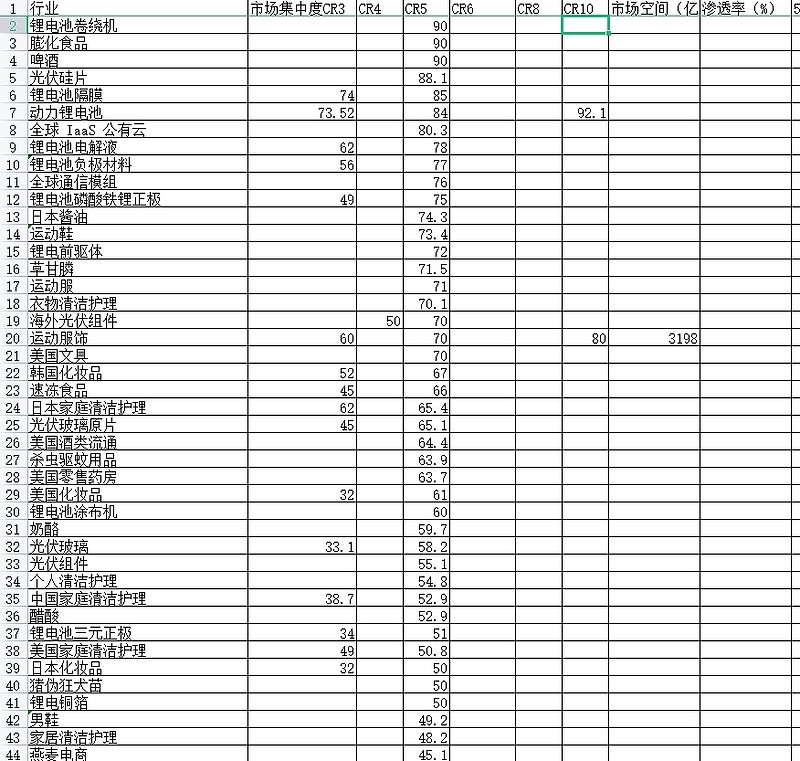

根据个人不完全统计,CR5大于70%的高度集中行业有:锂电池卷绕机、膨化食品、啤酒、伏硅片、锂电池隔膜、动力锂电池、全球 IaaS 公有云、锂电池电解液、锂电池负极材料 、球通信模组、锂电池磷酸铁锂正极、日本酱油、运动鞋 锂电前驱体、草甘膦、运动服、物清洁护理等。

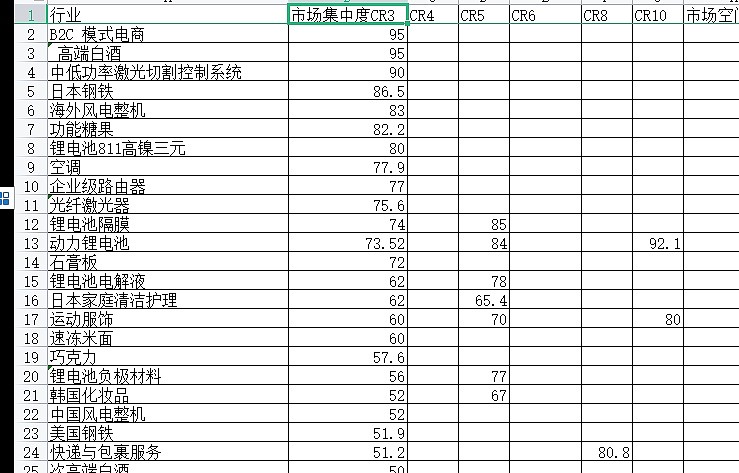

CR3大于60%的高度集中行业有:B2C 模式电商、 高端白酒、中低功率激光切割控制系统、本钢铁、海外风电整机、功能糖果、锂电池811高镍三元、空调、企业级路由器、光纤激光器 、锂电池隔膜、动力锂电池、石膏板、锂电池电解液、运动服饰、速冻米面等。

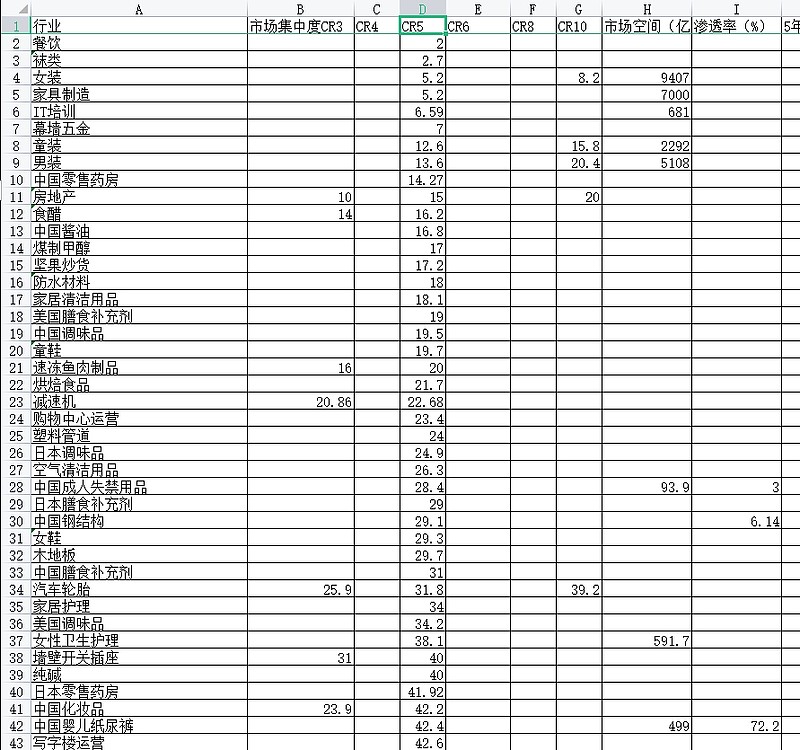

CR5低于20%的分散性行业有:餐饮、袜类 、女装、家具制造、IT培训、幕墙五金、童装、装、中国零售药房、房地产 、食醋等

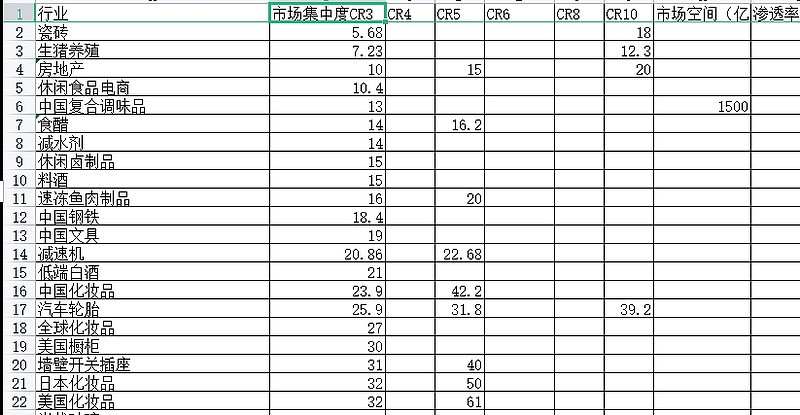

CR3低于20%的分散性行业有:瓷砖、生猪养殖、房地产 、休闲食品电商、中国复合调味品、食醋 、减水剂、休闲卤制品、料酒、速冻鱼肉制品等。

可见,国内服装的市场集中度很低,高端白酒的市场集中度很高。这就是两个行业内企业所处的市场竞争结构,很大程度上影响了企业的长期业绩。

为什么有些行业市场集中度低?有些高?

影响因素很低,总结几个比较重要的影响因素:

⚫进入门槛

进入门槛低的行业,不需要多少技术,也不需要多少资金和人力,进入的企业数量自然很多。比如开餐饮店、药店、生猪养殖,几万几十万就可以起步,所以可以看到街边到处都是餐馆药店,农村非常多的个体养殖户。食醋 、料酒、速冻鱼肉制品、袜类 、女装、家具制造等制造业,买来设备和原料,有个几百万几千万就能开工厂了。

CPU芯片、航空航天、船舶、汽车制造、光纤激光器、锂电池卷绕机、激光切割控制系统等则进入门槛很高,不仅技术要求高,而且需要投入大量的资金、人员等,那么相关企业数量自然少。

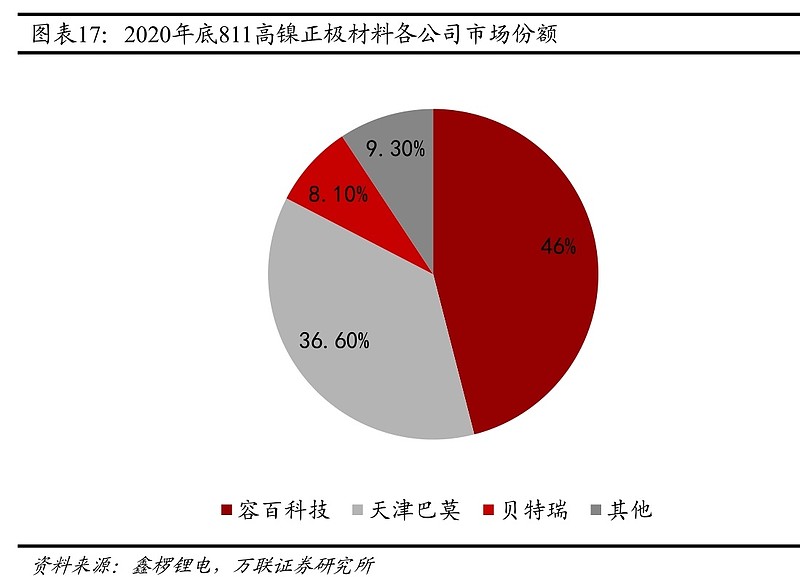

锂电高镍三元正极材料技术要求高,集中度高, $容百科技(SH688005)$ 一家占比高达46%:

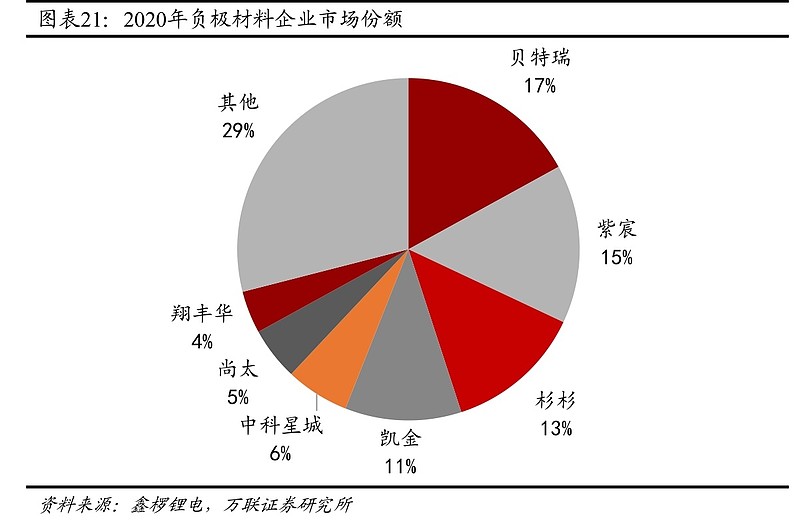

锂电负极材料技术要求较低,集中度也低很多,龙头贝特瑞占比17%,后面的璞泰来、杉杉股份相差不大,还有凯金能源、中科电气、翔丰华也在追赶。

⚫牌照

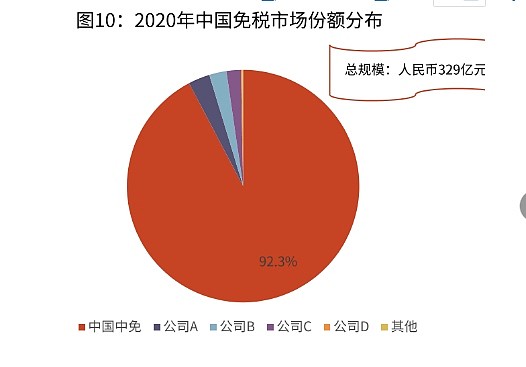

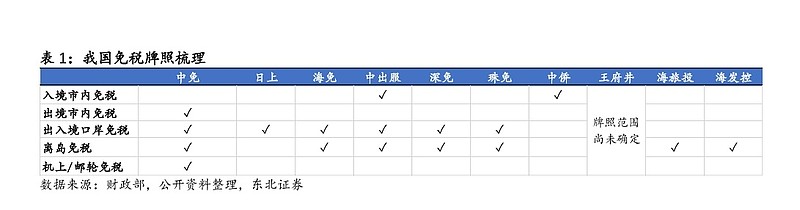

有些行业虽然进入门槛不高,但是有非常严格的监管,需要牌照、许可权才能运营,这类一般市场集中度也会很高。比如2020年中国免税市场份额的92.3%,都集中在 $中国中免(SH601888)$ 。

不过,随着免税牌照的放开,王府井、中侨、海旅投等新进入者不断加入,行业集中度预计会不断下降。

根据欧睿,我国膳食补充剂市场前五名及其市占率分别为汤臣倍健 10%、无限极 6%、安利 6%、健合 4%、东阿阿胶 4%,CR5 为31%。对比国际,高于日本 29%和美国 19%,低于澳洲 55%的水平。澳洲准入门槛更高,标准更严苛,所以集中度更高,而美国备案为主,政策较为宽松,高毛利吸引众多厂商进入。

⚫品牌

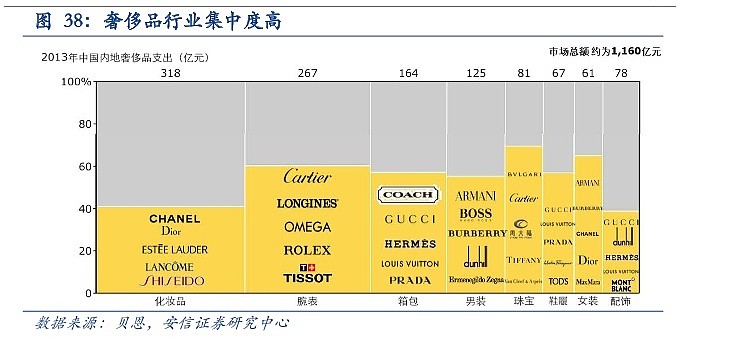

高端白酒、奢侈品等则具有明显的品牌效应,即使进入门槛不高,但消费者倾向于选择前几名,新进入者完全有能力生产这些产品,但是根本卖不出去。

高端白酒就三家:贵州茅台、五粮液、泸州老窖,CR3高达95;

次高端白酒的CR3为50%,有洋河股份、水井坊、古井贡酒、今世缘、剑南春、酒鬼酒等。

低端白酒的CR3为21%,企业数量众多:牛栏山(顺鑫农业(000860))、老村长、红星二锅头(大豪科技(SH:603025))等。低端酒市场呈现空间大、集中度低的特征。行业CR2仅为12%,其中牛栏山、老村长、红星二锅头市占率分别为5%、4%、2%。

可见,虽然都是白酒,贵州茅台这类高端白酒和低端白酒顺鑫农业的投资逻辑完全不一样。

低端白酒品牌效应弱,不断有很多新品牌,价格低毛利低,市场竞争激烈,即使龙头企业也只能吃下很小一部分市场,因此很难做大,都在三百亿市值以下。而高端白酒完全相反,市场竞争格局稳定,毛利高,盈利能力强劲,最高的已经万亿市值。

普通男装、女装市场门槛低,市场竞争激烈,但是奢侈品男装和女装的集中度就高很多,背后的原因也是强品牌效应。

消费建材品类繁多,消费者很难区分各种产品之间的差别。低价值量、强功能属性、缺乏分辨能力使得消费者对价格并不敏感,更倾向于选择有品牌的大公司产品,例如防水行业的东方雨虹、石膏板行业的北新建材、塑管行业的伟星新材、板材行业的兔宝宝等。这也促使这些行业的集中度不断提升。

⚫规模效应

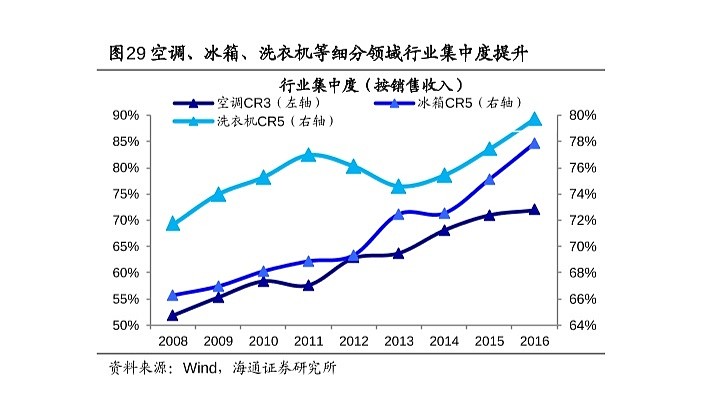

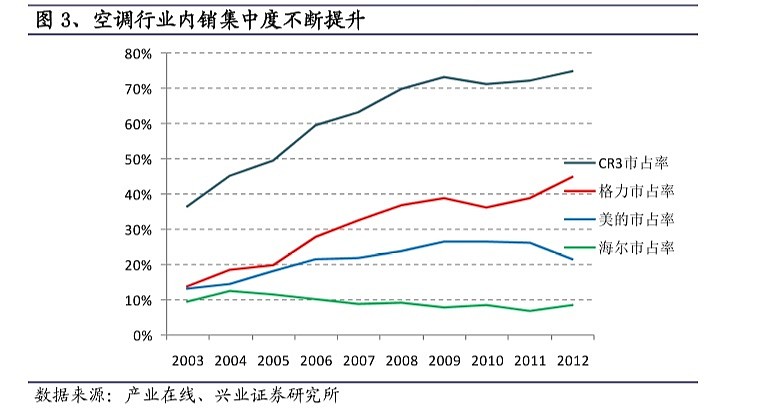

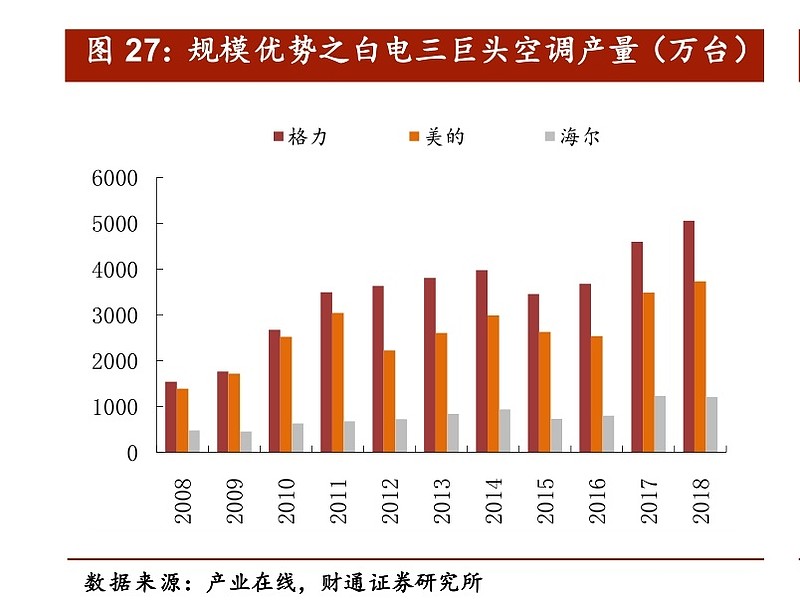

石膏板、动力锂电池、空调、速冻米面的进入门槛并不是很高,但是规模效应非常明显,行业集中度不断提升,很多中小企业由于规模小被不断淘汰。

以空调为例,CR5一直在提升,行业龙头格力电器、美的集团的市场占有率也一直在提升。

格力、海尔、美的三巨头具有明显的规模优势,虽然行业已经进入成熟期,但是随着集中度不断提升,龙头企业依然有远高于行业的业绩增速,从而涌现出格力电器和美的集团这样的牛股。

相反,规模效应不明显的行业,市场通常呈现碎片化,集中度要么很难提升甚至下降趋势,要么提升非常缓慢。

瓷砖的CR3为5.68%,瓷砖的消费个性化需求较强,陶瓷企业可以通过更新瓷砖表面的花纹来推出新品,导致瓷砖行业出现数量庞大的 SKU。由于瓷砖的装饰属性被过分强调,零售端瓷砖产品的差异化很大程度体现在花色、风格的多样性,因此小企业也可以通过模仿龙头企业的产品设计,从而低成本获得一定的生存空间。因此,蒙娜丽莎、东鹏控股这样的龙头企业市场份额也很低。

速冻食品由于品类多样,行业天然的分散,集中度提升将是缓慢而长久的过程。而啤酒、乳制品品类相对较少,规模效应明显,则集中度很高。

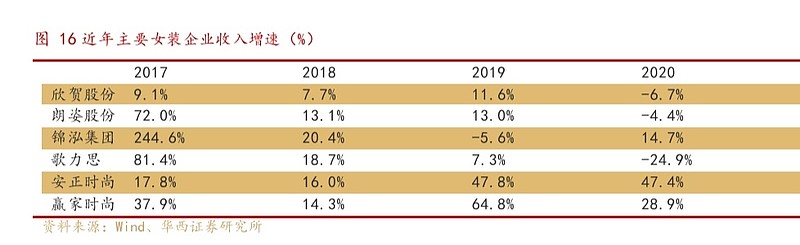

女装也是一个典型案例,消费者都追求的是个性化,这个市场虽然总体规模几千亿,但是可以细分为非常多不同穿衣风格的碎片市场,所以天然的很难走向集中。地素时尚(603587)、欣贺股份(003016)、太平鸟(603877)、朗姿股份、歌力思、锦鸿集团、赢家时尚等在女装业务领域大多表现不佳。

因此,女装领域很难出牛股,大家的日子普遍不好过。

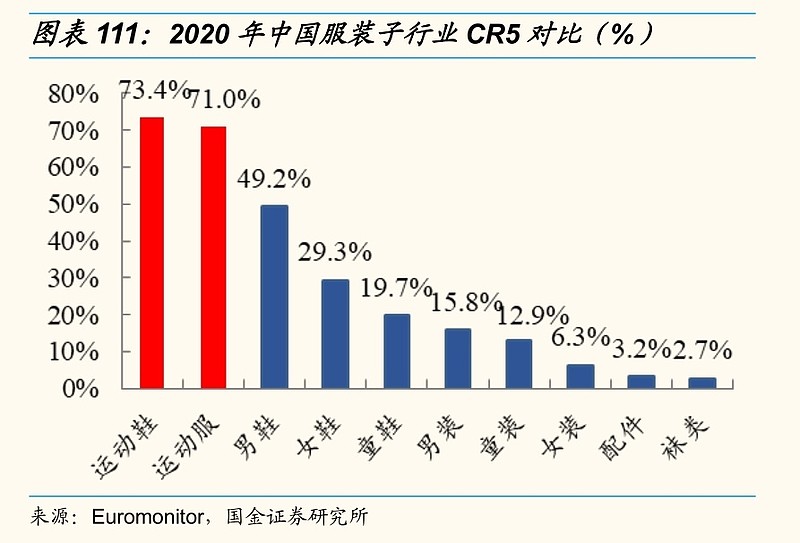

但是,同样是服装领域的运动服饰,集中度就很高,CR5达到了70%,出现了李宁(HK:02331)、安踏体育(HK:02020)等10倍长牛股,市值高达几千亿。

因为运动服饰产品具备独特的功能性,消费者需求更为集中使得市场集中度能够不断提高。

另外,在服装代工领域,由于服装生产具有相对标品、工序较为确定等特点,规模优势释放的盈利空间非常可观。龙头代工厂商申洲国际(HK:02313)近年来毛利率、净利率稳定保持在 30%、20%以上,成为一个大牛股。

因此,在一个品牌高度分散化的市场,做代工的集中度可以很高,反而比做品牌更有利可图,更容易产生牛股。

⚫产品形态:硬件VS软件

硬件是有形实体,需要占有空间,边际成本较高;软件是无形的,不占用物理空间,边际成本可以接近于零。

因此,软件产品的市场集中度一般高于硬件产品。

激光设备领域,国内相关企业超过 700 家,市场极为分散,竞争格局较差。

而在激光切割控制系统市场,国产激光运动控制系统已占据中国市场的主导地位,其中业内

前三家企业(柏楚电子、维宏股份、奥森迪科)市场占有率(销量)约为 90%,2019 年柏楚电子一家的市占率达到了 60%,高度集中。

激光加工控制系统因而是激光行业中的最优环节,具有更好的竞争格局,更出色的成长性和盈利水平。

⚫产品运输半径

如果产品保质期短,那么很容易腐败变质,存在运输半径,比如水果、蔬菜、鲜花、卤制品,就容易存在区域性,市场自然难以集中。卤制品行业,品牌具有地方特色明显、保质期短等特征,行业发展初期各个地方品牌各自为战,当时物流行业尚未发展成熟,跨省配送成本过高、各地口味协同较为困难,因此夫妻店、中小型连锁品牌占据了绝大部分市场空间,包括湖北黄冈的卤巧儿、河南地区的阡之味、苏南地区的杜三珍等,均为 200-300 家左右门店规模。绝味食品、周黑鸭、煌上煌、紫燕百味鸡等全国性行业龙头也是在近五年内才逐渐崛起。据测算,截至 2020 年末,行业 CR3 为 13.91%,行业第一绝味食品也仅有不到 10%的市场份额,市场较为分散。不过,随着保鲜技术、冷链物流等发展,这些问题逐渐得到解决,集中度会逐步提升。

如果产品单位价值量很低(单位体积或单位重量),比如水泥、砂石、秸秆等,那么也存在运输半径,因为运到很远的地方是不经济的,运费会高于产品价值,都会就近采购,所以也很难诞生市场份额高的企业。

⚫选股和投资策略

行业集中度影响议价能力,一个行业垄断程度越高,其对上下游的议价能力都会增强,行业的竞争格局会好很多,行业中的企业盈利能力也会较高。

因此,优先选择集中度较高而且在不断提高的行业,在这些行业,龙头企业就是那些市场占有率前几名,具有很强的竞争优势,很好选。所谓“数月亮,而不是数星星”,就选龙头大企业。比如白酒行业的贵州茅台、五粮液。

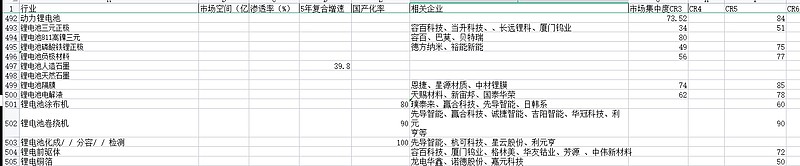

在锂电池产业链,动力锂电池、锂电池隔膜、锂电池高镍三元、锂电池电解液是集中度最高的环节,这几个领域的龙头企业是宁德时代、恩捷股份、容百科技、天赐材料,具有很强的竞争优势,业绩和股价都呈现稳定上涨趋势。

而集中度较低的三元正极、负极材料则竞争激烈,前几名差距不大,很容易陷入价格战,即使行业在高增长,业绩也有较大波动。全球负极龙头贝特瑞在2020年负极材料产能过剩价格下滑的情况下,业绩和股价大幅向下,直到2021年二季度,随着负极材料价格开始上涨,业绩和股价才开始回升。

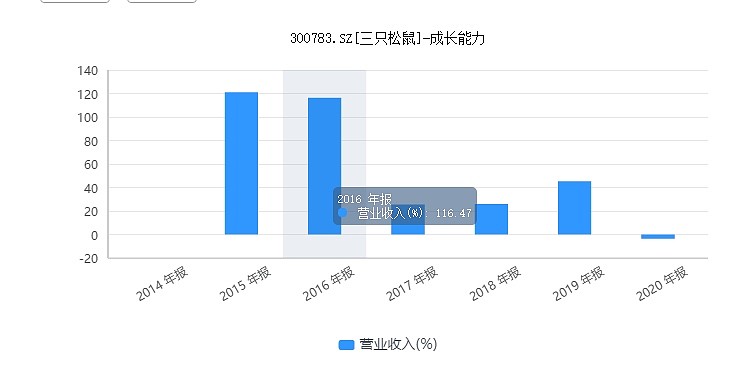

在充分竞争和分散化的市场,就不是选当前的龙头了,因而在这些市场,龙头随时可能被颠覆,要选具有差异化优势、发展速度快的中小企业。比如生物医药领域具有技术优势的新兴企业、坚果领域主打电商渠道的三只松鼠。

三只松鼠在2016年之前,和其他坚果企业形成差异化竞争:通过电商渠道进行销售,每年增速高达100%以上,很快就成为坚果领域领域的龙头企业之一,是一个不错的投资对象。不过行业红利期过后,公司业绩增速大减,由于坚果市场的高分散度,市场竞争激烈,发展露出疲态。

尽量避免投资那些集中度很低,而且集中度难以提升的行业,比如餐饮、女装。这些行业是百花齐放,后浪不断拍前浪,谁也没有多稳固的竞争优势。看起来行业空间很大,但是行业企业数量众多,每家都只能分一点点,根本做不大。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。