新三板上有一个气体公司:金宏气体(OC:831450),市值37亿。

然后摘牌去了科创板,2020年6月16日上市,现在市值237亿,是在新三板时候的6.4倍。

深冷能源有不少业务和金宏气体相似,其发展前景如何?是否也可能科创板上市呢?

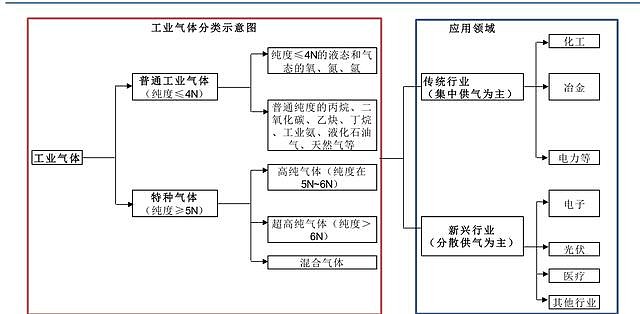

深冷能源的业务可以分为两块:大宗工业气体和特种气体。

⚫大宗工业气体

大宗工业气体主要包括氧、氮、氩等空分气体及乙炔、二氧化碳等合成气体,该类气体产销量比较大,但一般对气体纯度要求不高,主要用于冶金、石化、煤化工、钢铁、造船、重工等领域。

工业气体是兼具弹性和防御性的好生意。

为什么这么说呢?

1)工业气体作为"工业的血液",需求具有连续性,下游众多,包括钢铁冶金、化工、食品、医疗等,在国民经济中有着重要的地位和作用,是较为典型的防御性行业;

就是说,工业气体对于企业来说,如同医疗之于个人消费者。这些需求会受到疫情影响,但只是延后,不会像餐饮、旅游那样取消掉。

因此,在国内已经基本复工的情况下,工业气体企业的业绩会快速恢复,不会受到什么冲击。

比如,深冷能源的主导产品为氧气、高纯度液体二氧化碳、液化天然气、氢气、特气等产品,拥有可口可乐、百事可乐、青岛啤酒、雪花啤酒、绿菱电子、苏州金宏等食品饮料客户,还有油田、煤矿、焊接、化工、电子、医药中间体等行业客户。

以二氧化碳为例,油田用于石油助采,提高原油采收率;化工企业用于生产醋酸、水杨酸、有机碳酸酯、无机碳酸盐、合成高纯一氧化碳、合成可降解塑料等化工产品;食品饮料企业用于碳酸饮料、啤酒、烟丝的生产等。

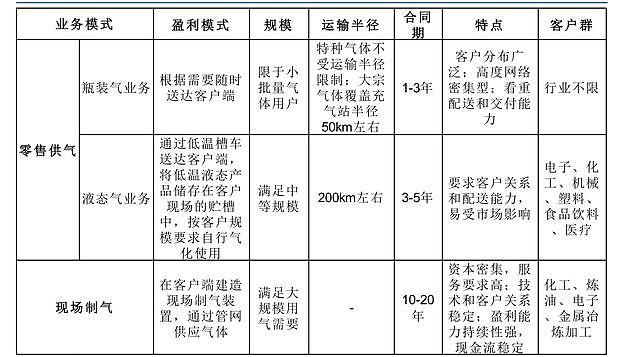

2)工业气体的运营模式具有"进可攻、退可守"的优秀属性,大用量客户通过 15-30 年的长期协议提供稳定的现金流,在经济景气的时候受益小用量客户的需求提升,零售气体量价齐升,提供弹性。

气体供应商在每一个现场制气基地都对应了一份 15-30 年不等的长期销售合同,规定了客户的最低用气量和以电价、物价水平等因素为参数调节的气体价格。即使客户出现生产方面的问题导致在当月内没有达到最低用气量,客户仍有义务以协议上的最低用气量计算支付当月的费用。通过照付不议合同,可以保证每一个现场制气项目获得基本回报。根据杭氧股份公司公告,一般项目回报率在 10%-15%左右。长 期供气合同支持工业气体供应商在经济周期波动中具有相对稳定的经营表现。由于工业气体行业这种独特的商业模式,几乎每一个气体项目基地都依托了一个长期协议的客户,为气体供应商提供稳定的现金流,行业周期波动较小。

3)从财务角度出发,面对同一供气需求,在客户持续性经营的前提下,工业气体业务的现金流现值一般大于仅提供空分设备(空气分离设备)。同时,在欧美后工业化时代,以空气分离设备制造起家的而后转型为工业气体提供商的"前四大"工业气体巨头(林德、法液空、普莱克斯、美国空气化工产品)的成长路径也证明了工业气体供应是一门好生意,且是一门有潜力出现千亿美元市值巨头公司的生意。

全球工业气体巨头普莱克斯(NYSE:PX)一直涨不停,当前市值473亿美金,,人民币3300亿市值。

所以,别看不起气体这个不起眼的低调生意,其实规模可以做到非常大,是可以出牛股的好行业。

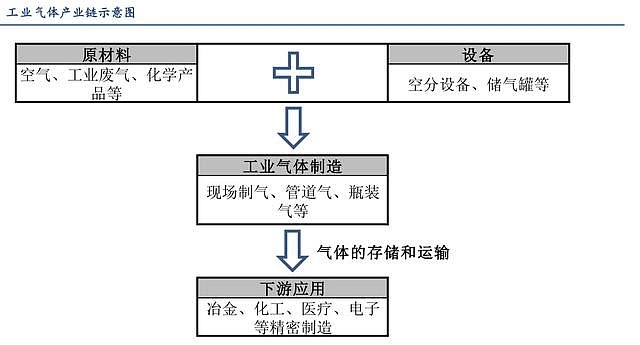

工业气体的产业链主要包括四大环节:原材料和设备、气体生产制造、气体存储和运输、以及下游应用。

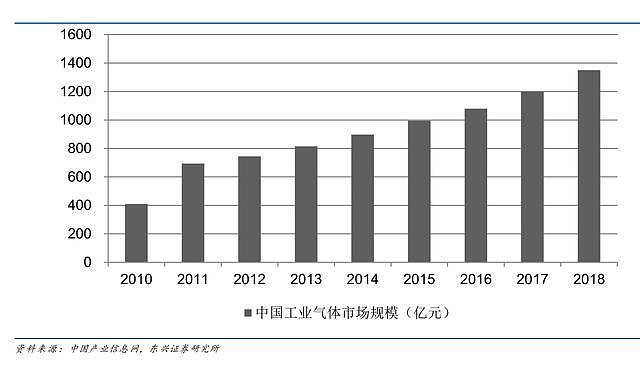

全球工业气体行业规模已超过千亿美元。2018 年全球工业气体市场规模超过 1200 亿美元。

2015 年我国工业气体市场规模达到 1000 亿元左右;2018年我国工业气体市场规模达到 1350 亿元,在全球市场的占比提高到 17%。

2010~2018 年全球工业气体的市场规模年均增速约 9%,同期中国市场的年均增速约为 16%。预计未来几年,全球工业气体市场规模的年均增速约 7~8%,中国市场规模的年均增速在 10%以上。

与发达国家相比,我们的市场增长空间还非常大。

气体销售业务通常是以现场制气项目为基础。由于气体难以运输的特性,大型石化、化工、

钢铁厂等对工业气体需求量较大的厂区都会选择就近在现场搭建空气分离设备以提供源源不断的工业气体。因此气体提供商会首先依托现场制气项目在项目当地设立子公司或基地,以安置和运营空气分离设备。通过与大客户签订 15-30 年不等的长期供气合同,提供稳定的现金流,获得现场制气项目的基本投资回报。

深冷能源的大客户和供应商都是心连心。公司通过预设的管道收集心连心化肥生产过程中排放的废气,通过压缩、净化、液化提纯以及储存等工序,形成高纯度液态二氧化碳。

心连心化肥厂生产过程中会排出废气,其中二氧化碳浓度相对较高,一般来讲浓度超过 80%即具有利用价值。而空气中二氧化碳的含量仅为 0.03%,故直接利用空气来制造提纯二氧化碳不具有经济性。而利用化肥厂废气生产二氧化碳,则是一举两得,既处理了废气,又得到了工业生产用的原料,变废为宝,减少碳排放,属于国家大力支持的环保产业。

同时,心连心在生产过程中又需要用到二氧化碳,直接从深冷能源采购处理好的液态二氧化碳。

为了将管道气制造过程中的副产品充分利用 ,衍生出 零售气体销售 。由空分设备的制气机制所限,液氧、液氮等是管道气的副产品。考虑运输成本,如果项目基地周围可运输半径

(一般在 400KM 以内)内恰好有需要相对较小规模的工业气体的客户,气体提供商会将副产品顺势卖出以获得超额收益。

深冷能源零售的瓶装气有:高纯氢、高纯氩、一氧化碳、高纯氮、甲烷、氢气、氮气等。

不管是管道气,还是零售气体,都具有明显的地域性。一旦在区域内确立了竞争优势,优势供应商会对潜在竞争对手形成较高的竞争门槛,先发优势较为明显。

以二甲醚为例,深冷能源是河南地区产能最大的企业,是第二名义马开祥的2倍,优势非常明显。

因而,工业气体市场很容易形成区域寡头垄断格局。由于气体具有运输半径,工业气体市场的竞争主要体现为区域性竞争,而寡头垄断能减少区域性竞争,提高盈利能力。由于工业气体业务是重资产运营,大公司相比有更强的扩张能力及资源调配能力,因此在竞争中处于优势地位。考虑到空分基地的"现金牛"属性,收购是短期扩大规模的最佳途径,因此大公司倾向于不断兼并小公司来扩大自身规模。基于这三个原因,较为成熟的工业气体市场均体现出寡头垄断的市场格局。

所以,作为河南及周边市场的龙头企业,深冷能源具有较好的竞争优势和护城河。

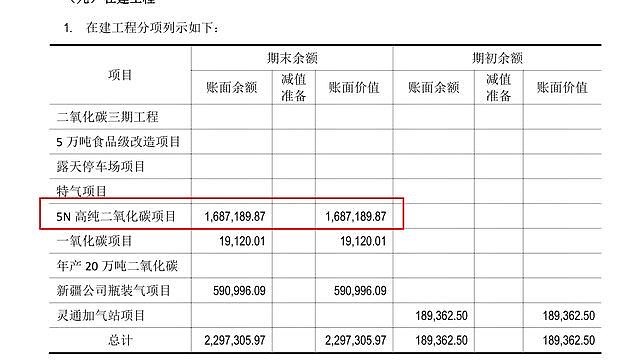

在2018年和2019年,深冷能源大规模建设新乡空分项目、河南空分项目,各自工程预算达到了2.75亿和2.31亿。另外还有一氧化碳三期项目、二氧化硫项目等。

其中,新乡空分项目已经完工90%,2020年应该开始产能释放,贡献业绩。河南空分项目估计2021年左右可以完工,然后贡献业绩。

因此,深冷能源在河南当地的规模庞大,竞争优势很强,未来的业绩确定性很高。

凯美特气这样的竞争对手虽然在全国都有布局,但是在河南周边市场,相对于深冷能源并无特别竞争优势。

⚫特种气体

特种气体品种较多,主要包括高纯气体、混合气体等,主要用于电子、光伏、医疗等新兴领域。

特种气体种类繁多,单一品种产销量较小,但根据不同用途,对不同纯度、组成、有害杂

质允许的最高含量、产品的包装储运等都有极其严格的要求,属于高技术、高附加值产品,

下游主要对应半导体、面板、光伏等新兴产业。

受益于集成电路、面板、光伏等下游产业的高速发展 , 中国正成为全球特种气体需求的增

长 点。 目前国内电子特气的主要应用终端为集成电路、显示面板、LED 照明及光伏电池等

领域,其市场需求与下游产业的发展具有较高的关联度。根据卓创资讯统计,2010~2017年中国特种气体市场销售额平均增速达 15.48%,2017 年中国的特种气体市场规模达到约178 亿元,预计 2018~2022 年仍将以平均超过 15%的年增长率高速增长,到 2022 年中国特种气体市场规模将达到 411 亿元。

因此,金宏气体这类特种企业能够登陆科创板,享受134倍PE的高估值。

电子气体的高竞争壁垒、(下游客户)高转换成本等特点,使得其供应体系高度稳定,

且高端产品基本由欧美日企业垄断。在电子特气领域,林德、法液空、空气化工等海外工

业气体龙头凭借自身技术及产品优势,占据了市场绝对主导地位,2017 年合计占比国内

电子特气市场份额近 90%。

虽然 与海外公司相比,国内特种气体公司在资金、技术、设备等方面仍有差距, 但 部分 本土 公司在技术不断突破、国家政策大力扶持、下游市场发展迅速等多重利好影响下,已完成了局部突破 ,代表企业包括:华特气体(SH:688268)、金宏气体、杭氧股份、盈德气体、昊华科技 、南大光电、雅克科技、巨化股份、凯美特气、硅烷科技等。

深冷能源从2017年开始介入特种气体领域:5N高纯二氧化碳。工程预算是450万,现在已经完工67%。

特种气体毛利率高,很快开始给深冷能源贡献利润。

深冷能源2019年电子特种气体虽然占比还不高,但是增长非常快,实现了116%的增长。

2019 年度毛利率 40.82%,较去年同期增加 25.68%,主要原因是收入确认发生改变,高附

加值的电子特种气体产品占比增加。

通过以上分析,可以发现:

深冷能源通过绑定大客户,长期供气,形成一个类似公用事业一样非常稳健的公司,具有良好的护城河与竞争优势,大概率可以获得一个稳定的12%左右的长期年化投资回报。同时,又比公用事业好太多,可以通过新建品类 ,开拓零售业务,发展电子特种气体等,来保持业绩快速增长。可谓,向下有底,向上无限。

由于公司在2018年、2019年新增了大量在建工程,产能扩张很快,从2020年开始逐步进入产能释放期,未来几年的业绩有望持续向好。

同时,公司开拓了特种气体这类朝阳业务,增长非常快,并且这块的毛利率非常高,前景和利润非常好。

风险点:

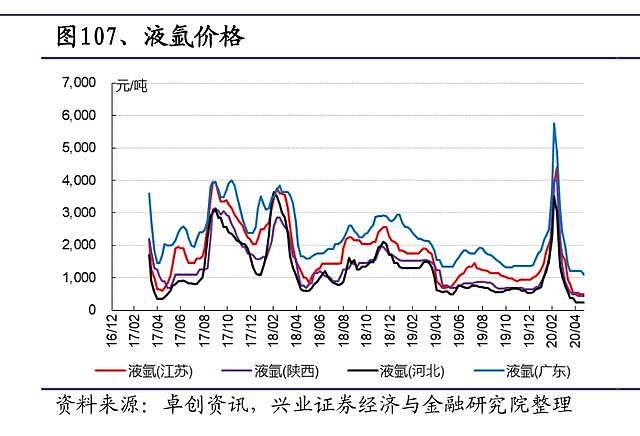

第一:气体产品价格波动的风险。

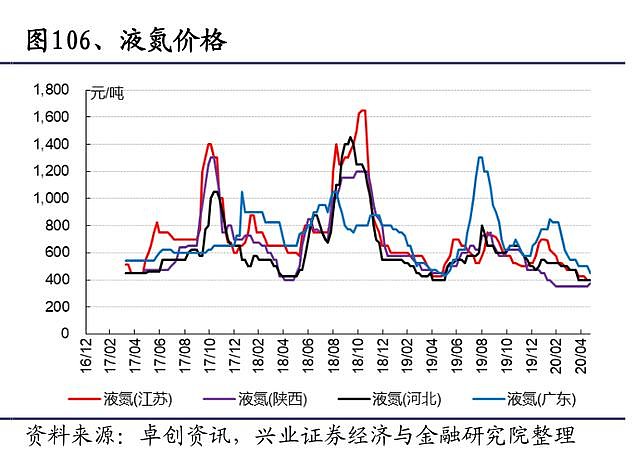

液氧价格2020年在上升;

但是,液氮价格在下跌;

液氩则是先涨后跌

不过,好在深冷能源产品已经多元化,即使一两个品种下跌,总体影响不大。

关联交易。

大股东心连心,既是大客户,又是供应商。

冷能源与心连心化肥签订了 20 年的长期供气协议,一方面约定了气源的成本,另一方面保证了气源的稳定足量供应。

因此,这个短期内是无法改变的,因为深冷能源生产液态二氧化碳的商业模式就是在化肥厂、石化厂直接收集废气,然后处理,又卖给供应商。

联博化工(OC:872642)、凯美特气(SZ:002549)、科益气体(OC:832511)明炬气体(OC:835856)、 裕隆气体(OC:870637)、高发气体(OC:872216)这些同行,都有这样的情况。

随着深冷能源新建项目的逐步竣工,预计关联交易可以减少。

关联交易目前对于IPO转板来说,也不是大问题了,只要交易是公平合理的,没有利益输送。

7月7日,连城数控挂牌精选层通过审议。连城数控的关联方:隆基股份,销售占比高达83%。随着创业板注册制的推行落地,预计关联交易这块也不会像以前那样卡的很紧。

安全生产。这些气体属于易燃易爆品,因此安全生产、运输非常重要。经查询,没有发现深冷能源在安全方面出现问题。在运输方面,深冷能源刚开始是自己建车队,现在很大一部分都交给了专业的第三方运输机构。

最后看看估值方面,

凯美特气(SZ:002549) 市盈率(TTM):73.72 总市值:56.20亿

$华特气体(SH688268)$ 华特气体(SH:688268) 市盈率(TTM):171.42 总市值:121.39亿

$金宏气体(SH688106)$ 金宏气体(SH:688106) 市盈率(TTM):160.76 总市值:264.64亿

深冷能源(OC:831177) 市盈率15.5 总市值:5.86亿

深冷能源和凯美特气的产品结构最为接近, 凯美特气的PE是深冷能源的4.86倍。此外,深冷能源光2019年在建工程就有2.8亿,是市值的一半,这些都会未来给深冷能源带来汩汩的现金流。由于大量产能释放,预计深冷能源几年的利润增长速度都会高于2019年。

$深冷能源(OC831177)$ 现在已经符合精选层和创业板IPO标准,未来要么申报精选层,要么创业板,估值还会大幅提升。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

一个人前行,不如一群人前行。汇聚新三板投资人的交流平台:新三板投资圈,欢迎加入,一起进步。入群方法:关注公众号:安福双(ID:xsbtzq),按照回复信息进行操作。