永顺生物(OC:839729)所处的行业是兽用生物制品行业,公司主营业务为兽用生物制品研发、生产、销售及技术服务。公司主要产品为猪瘟系列疫苗、高致病性禽流感系列疫苗、高致病性猪蓝耳病疫苗、猪伪狂犬病活疫苗、猪圆环病疫苗等多种疫苗。

目前,我国生猪养猪、禽类养殖产业规模化程度不断提升,特别是近几年时间,规模化程度进程进一步加快;而根据生猪养殖行业十二五发展规划,到 2020 年,生猪、蛋鸡和肉鸡的规模化养殖比例将有望分别达到 70%、55%和 80%左右。

疫情导致散户大幅去化,规模化程度加速提升;以俄罗斯为例,非瘟疫情爆发后,由于小型养殖场相较于大型养殖场生物防控能力较弱,以及国家后期采取补贴大型养殖场的方式保证全国的生猪供应,小型养殖场其生猪产量占全国总产量的比例从 2006 年的 72%降至 2018 年的 15%,预计未来将持续下滑,目前非瘟疫情对我国生猪养殖业造成的影响较大,相较于规模养殖户,散养户疫情防控能力较弱,资金实力及管理水平也相对较弱,在此情况下散养户将永久性退出,故在疫情常态化下,我国生猪养殖规模化程度有望加速提升。

规模化提升带来疫苗渗透率提升;畜牧业养殖密集度越高,疫情风险越大,规模化企业往往更重视疾病预防,规模养殖企业一方面会加大传统疫苗的使用剂量,或增加疫苗头份或增加次数,另一方面企业会扩大疫病防控的范围,例如猪圆环与伪狂犬疫苗等疫苗逐渐开始广泛注射。

我们可以看到近几年生猪医疗防疫费用保持稳定,但规模生猪防疫费用要远远大于散养生猪费用,而生猪养殖龙头温氏股份、牧原股份药品防疫费用占比分别高达 5.3%、9.8%。

过去十年均是由国家畜牧兽医监管机构出台强制免疫政策,疫苗由政府通过统一招标方式采购,再免费发放给养殖户使用。

2017 年猪瘟、高致病性蓝耳病 退出 国家强制免疫,标志着我国兽用疫苗迎来了市场化阶段;生猪疫苗方面只剩下口蹄疫疫苗还进行国家强制免疫,其他针对国内猪病的疫苗重心均转向市场苗,我们也可以明显的看到 2017年猪用强制免疫销售额大幅下降至 12.89 亿元,实行了 10 年的国家猪病强制免疫政策开始松绑,市场化疫苗的发展空间将越来越大。

疫苗市场化发展将有利于提高疫苗质量,也带来行业扩容;政府采购的疫苗往往会出现竞标企业竞相压价的情况,导致中标企业牺牲质量降低生产成本,而使得疫苗质量参差不齐,无法保证免疫效果;而市场化疫苗由养殖企业这个利益相关者根据质量直接采购,大型养殖企业往往十分重视防疫,疫苗质量也将得到进一步提升;同时 17 年我国出台"先打后补"政策,养殖企业拥有主动权,也在一定程度上有利于疫苗质量的提升。

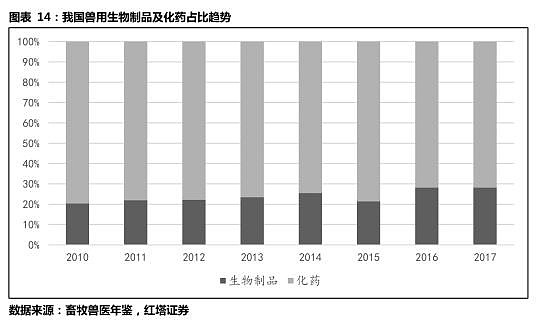

动物疫苗主要由化学药品和兽用生物制品构成,其中化学药品所占比重最高,兽用生物制品占比总体呈上升趋势,2017 年兽用生物制品占动物保健品市场份额 28.25%,较 2010 年提升了 7.84%。

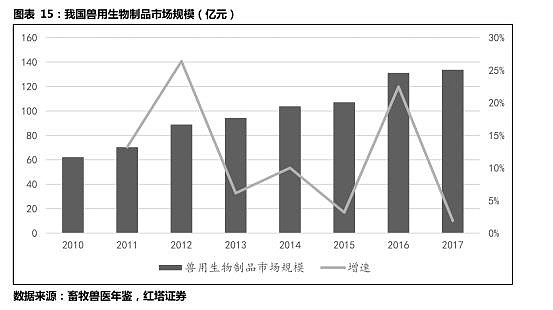

根据美国卫生部的分类,兽用生物制品包括细菌及细菌性提取物、抗体、细菌/细菌提取物/类毒素所制的疫苗、诊断试剂、抗毒素和细菌类毒素,其中兽用疫苗为兽用生物制品最常用的产品。2017 年我国兽用生物制品市场规模 133.64 亿元,较 2010 年增加了 71.51 亿元,年均复合增长率为 11.56%。

若按受用群体分类,我国兽用生物制品主要用于猪和禽类动物。2017 年,猪用生物制品销售额为 52.64 亿元,占比 39.4%;禽用生物制品的销售额为 44.68亿元,占比 33.43%。

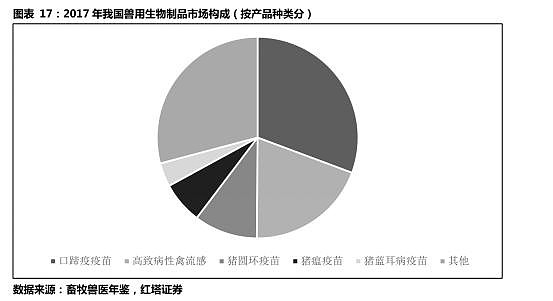

若按产品种类分类,口蹄疫疫苗和高致病性禽流感疫苗为我国兽用生物制品主要产品。2017 年口蹄疫疫苗销售额为 41 亿元,占兽用生物制品销售额比例为31%;高致病性禽流感疫苗销售额为 26 亿元,占兽用生物制品销售额比例为 19%。

动物疫苗行业中防疫需求最大的行业包括口蹄疫疫苗、猪圆环疫苗、禽流感疫苗、猪蓝耳疫苗、猪瘟疫苗 5 个行业。

1 、产业链上游

产业链上游为原料供应行业,主要包括鸡胚、细胞、轻质矿物油、血清、培养基、酶类等行业,其中 鸡胚(F SPF 蛋)、细胞、轻质矿物油为主要原料。

议价能力方面,上游原料来源广泛易获取,且原料成本占动物疫苗企业的营收比重很低,因此, 动物疫苗企业对原料供应企业有很强的议价能力,表现为对上游供应商一般有一个月的结款周期。

2 、产业链下游

整体上, 动物疫苗产品的销售模式包括三种:参与政府招标(销售给各省、市的兽医站,并最终低价或免费给养殖厂,销售 头份数 占比约为 60% )、经销(通过经销商销往中小型养殖厂,销售 头份数 占比约为 24% )、直销(直接销售给大型养殖厂,销售 头份数 占比约为 16%) )。其中,参与政府招标的疫苗称为招采苗,经销、直销模式的疫苗称为市场苗。

比较知名的养殖企业有:

新希望

傲农生物

议价能力方面, 政府单位对动物疫苗企业拥有较强议价能力,招采苗的中标价格普遍较低;大型养殖厂属于大买方、具有很强的示范效应,是动物疫苗企业的重点争夺对象,也具有一定议价力;动物疫苗企业对中小型养殖厂的议价能力很强。

在 2016 年及以前,政府招标(销售给兽各省医站)为最主要销售方式,大部分动物疫苗厂商的主要产品为政府招标疫苗;自 2017 年开始,政府采购开始逐步退出猪瘟疫苗、猪蓝耳疫苗领域,预计到 2019 年 年 90% 地区能实现完全退出招采,猪瘟 疫苗行业、猪蓝耳疫苗行业的销售模式将以经销、直销模式为主。

国家严格控制生物制品的批准文号,特别是 对于弱毒疫苗的批准文号,除分离到病毒外,还需经过 9 9 大步骤,包括"实验室研究- -临床试验申请- - 临床试验- - 规程申报- - 初审- - 规范性修改- - 质量标准确认- - 复核试验- - 新兽药证书",时间短则 5 年,长则 10 年,以从源头上保障生物制品的质量。

动物疫苗 行业的影响因素:

影响动物疫苗行业规模的主要因素,包括 1 个周期性驱动因素(养殖业盈利周期),以及 3 个正相关驱动因素,即招采政策退出(市场苗加速发展)、技术升级、养殖规模化提升。

( 1 )周期性因素:畜禽养殖业周期

我国动物疫苗主要用于下游的畜禽养殖行业,畜禽养殖行业的盈利存在明显的周期性。当下游畜禽养殖处于上行周期,将直接带动动物疫苗行业的景气度上升。从传导机制上看,畜禽价格上涨,将提升养殖户的补栏积极性,带动单位防疫需求的提高(降低得病率、死亡率),最终提升动物疫苗行业整体需求。并且,由于畜禽具有一定生长周期,动物疫苗行业对养殖利润的反映往往滞后 1~2 个季度。

( 2 )短期性驱动因素: 招采政策退出(市场苗加速发展)

如上文所述,动物疫苗分为招采苗和市场苗,招采苗仅针对危害较大的疾病、仅提供基础免疫。由于中标关键在疫苗价格,招采苗的竞争以价格战为主,疫苗免疫效果通常不佳;相对比,市场苗覆盖疫病范围广泛,价格为招采苗价格的数倍,但注重产品品质和创新。

细分品种来看,猪瘟经过多年强制免疫,发病率已很低,大多净化、无需强免;蓝耳则存在优质苗少、疫苗之间差异性小的问题。农业部决定自 2017 年起取消猪瘟疫苗、蓝耳疫苗的招采,意图通过市场自由竞争提升猪瘟疫苗、蓝耳疫苗的品质,并允许养殖户自主选择质量更好的疫苗产品。

招采政策退出属于立竿见影的短期性驱动因素,未来几年内,市场需求结构由以招采苗为主全面转变为市场苗,猪瘟疫苗市场、蓝耳疫苗的市场规模有望翻倍增长。

(3 )中期性驱动因素:技术升级

动物疫苗行业为典型的技术驱动行业,通过技术升级来提升产品质量,已逐步成为动物疫苗企业增强核心竞争力的最主要方式,也是推动动物疫苗行业扩容的中期性因素。毒株更新、工艺改善、技术升级是生物疫苗企业技术升级的三个重要方向。

( 4 ) 中 期性驱动因素:养殖规模化提升

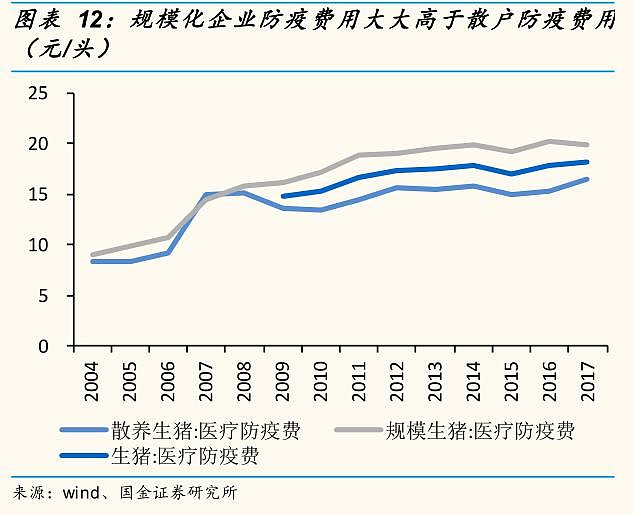

规模化企业相比中小散户,在成本、管理、技术等均具有明显优势,契合行业长期发展方向。从防疫角度来说, 规模养殖场具有规模优势与资金优势,相较于散养户更有能力负担防疫费用,根据 2015 年数据, 规模化养殖场的防疫成本达 达 19.9 元/ / 头,高于散养户防疫成本 15.8 元/ / 头的水平。养殖场规模化的提升属于长期因素,长期来看有利于推动动物疫苗行业扩容。

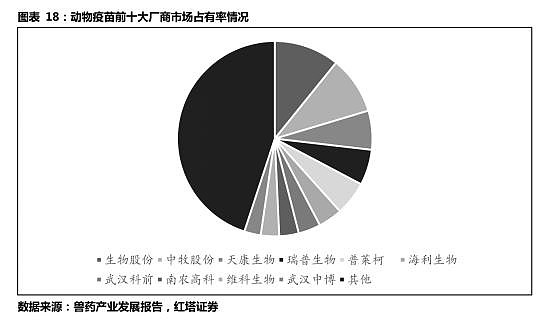

我国动物疫苗前十大厂商市占率超过 50%,生物股份疫苗产品市占率约为 11%,为国内动物疫苗市场最大的供应商。

国际动保行业龙头有:硕腾(Zoetis),市值目前已经接近 600 亿美元,,涵盖牛、猪、家

禽、羊、鱼、狗、猫、马等动物,拥有 6 大产品线,300 多种单品

申联生物 , 口蹄疫合成肽疫苗产品 2014 年-2016 年在口蹄疫合成肽疫苗市场份额排名第一。2016 年公司在口蹄疫合成肽疫苗市场份额超过50%。

生物股份:口蹄疫疫苗是公司的重量级产品

海利生物:产品线齐全,

基本涵盖了猪用所涉及的全部疫苗品种

金河生物 (002688 金霉素龙头

普莱柯(603566) 公司产品系列已比较完备,能够为猪场提供全面的防疫方案,拥有畜类禽类疫苗中市场规模最大单品种苗

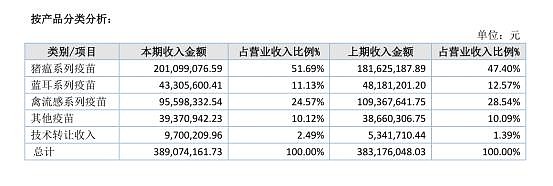

永顺生物的主打产品为猪瘟疫苗,占比达51%。

我国 猪瘟 C 株 种毒 性能 优良 ,促进了 世界猪瘟的控制和消灭 。随着 1935 年我国大部分省份开始出现猪瘟疫情,我国猪瘟疫苗开始陆续出现。根据《20 世纪中国学术大典:农业科学》信息,20 世纪 50 年代初,我国主要使用灭活疫苗—猪瘟结晶紫疫苗预防猪瘟,但生产检验需要健康猪只、产生免疫时间久(2-3 周)、生产成本高且保护率低(70-75%),后期逐渐被弱毒疫苗所取代。1956 年猪瘟兔化毒种毒培育成功,其生产成本只有猪瘟结晶紫疫苗的 1/10左右,投产后开始逐渐取代猪瘟灭活疫苗。同期国外有三种弱毒疫苗:美国的 Rovac、MLV和英国的 SFA,但这三种疫苗死亡率高、反应大,不如国内种毒安全,20 世纪 60 年代,国内猪瘟种毒被引入欧洲、拉美各国,促进了欧洲猪瘟的控制和消灭。后续出现的淋脾苗及细胞苗多以 C 株为种毒,只是疫苗培养方式不同。

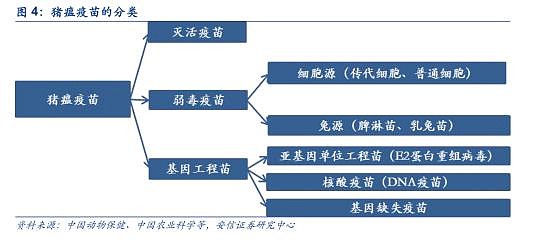

目前 主要 使用 猪瘟弱毒 疫苗 。猪瘟疫苗按照制备方式不同可分为 3 类:灭活疫苗、弱毒疫苗及基因工程苗。

灭活疫苗 :以猪瘟结晶紫疫苗为代表;

弱毒疫苗:根据培养方式可分为兔源及细胞源: ① 兔源:包括家兔脾淋组织苗、乳兔组织苗等,其中 脾淋苗通过用兔化弱毒株(C 株)接种成年兔,收获兔体内含毒浓度高的

脾脏和淋巴结制备而成的疫苗; ②: 细胞源:通过细胞培养制备而成,包括乳猪肾细胞苗、

绵羊肾细胞苗、猪瘟原代细胞苗(BT 细胞)、猪瘟传代细胞苗(ST 细胞)等;

基因工程苗:目前仍处于研发注册阶段。

与灭活疫苗相比,弱毒疫苗成本较低、免疫保护率高,是我国目前猪瘟防治主要使用的疫苗

种类。

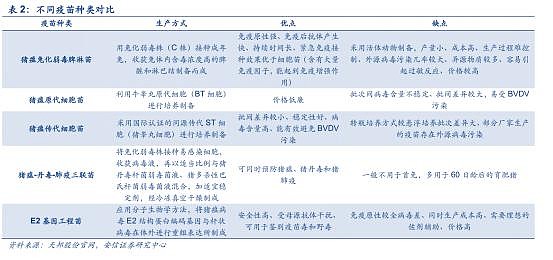

目前 我国商用 弱毒 疫苗种类较多, 各有 优势 。目前我国商用猪瘟疫苗以弱毒疫苗为主,按照生产方式的不同可以分为:猪瘟兔化弱毒脾淋苗、猪瘟原代细胞苗、猪瘟传代细胞苗及猪瘟三联苗。

猪瘟 兔化弱毒脾淋苗:通过用 C 株接种成年兔,收获脾脏和淋巴结制备而成;具有免疫原性强、抗体产生快、免疫时间长等有点,但受制于活体动物制备,产量相对较小、成

本较高,存在生产过程难控制、外源污染等问题。

猪瘟 原代细胞苗:利用牛 BT 细胞进行制备;价格低廉,但批次差异大,容易受到 BVDV

的污染。

猪瘟 传代细胞苗:采用同源传代 ST 细胞苗进行制备,具有批次差异小、稳定等优点。

猪瘟- 丹毒- 肺疫 三联疫苗:可同时预防猪瘟、丹毒、肺疫三种疫病。

目前 猪瘟 已经退出强免。我国现行疫苗销售分为国家强制免疫计划疫苗(强免疫苗)和非国家强制免疫计划疫苗(市场苗)。强免疫苗大部分由政府统一采购,免费发放给农户,我们称之为招采苗,由于部分大型规模养殖场对疫苗品质要求高,招采苗产品品质无法得到保障,部分大型规模养殖场倾向于直接向动物疫苗企业购买高品质疫苗,不通过政府招采渠道的,我们称之为市场苗。

2007 年,农业部发布《2007 年高致病性禽流感和口蹄疫等主要动物疫病监测方案》和《2007

年高致病性禽流感和口蹄疫等重大动物疫病免疫方案》,明确要求对所有猪实施猪瘟免疫,

将猪瘟纳入强制免疫的范畴;此后,农业部每年发布《猪瘟检测方案》,检测全国猪瘟疫情。

2012 年公布的《国家中长期动物疫病防控规划(2012-2020 年)》,猪瘟被列入重点防控的

病种。2016 年 7 月农业部、财政部发布的《通知》中指出猪瘟从 2017 年起不再实施强免。

2017 年公布的《2017 年国家动物疫病强制免疫计划》正式取消了对猪瘟的强免。2017 年 3月农业部发布的《国家猪瘟防治指导意见(2017-2020 年)》提出猪瘟防控目标:2020 年底,全国所有种猪场和部分区域达到猪瘟净化标准,进一步扩大猪瘟净化区域范围(净化是指连续 24 个月以上种猪场、区域内无猪瘟临床病例,猪瘟病毒野毒感染病原学检测阴性)。

猪瘟免疫率高, 但 部分 省份爆发频率仍然较高 。根据新牧网数据,2017 年我国猪瘟免疫率已经达到 95%以上,与其他猪类疫病相比,猪瘟免疫率高。

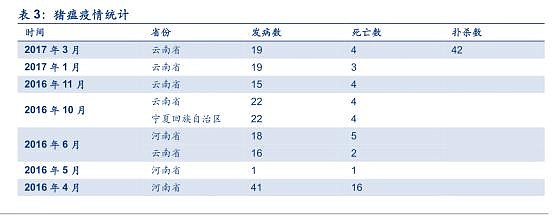

根据农业部数据,2015 年 12 月到 2017 年 4 月,17 个月中有 11 个月有疫情发生,主要集中在云南省、河南省、甘肃省、宁夏回族自治区及广西壮族自治区

使用 的猪瘟疫苗 以细胞苗为主 。根据中国动物卫生与流行病学中心数据,2015 年我国脾淋苗、原代细胞苗、传代细胞苗使用比例分别为 10%、54%和 36%。根据中国动物保健数据,东北地区使用脾淋苗比例相对较高,也只有 25%左右,而传代细胞苗在大规模养殖场使用较多,达 40%。

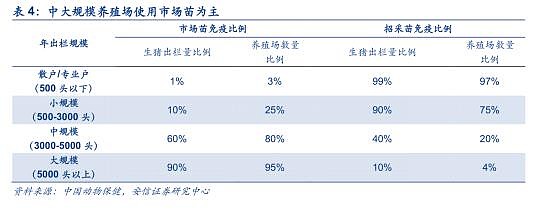

中大规模猪场主要 使用市场苗 。根据中国动物保健统计数据,我国大规模养殖户中使用猪瘟市场苗的比例达到 95%,中等规模养殖户也主要使用猪瘟市场苗;而小规模养殖户及散户则集中使用招采苗。

猪瘟 市场苗与招采苗价格相差大 。根据中国政府采购网数据,猪瘟招采苗价格在 0.1-0.3 元/头份之间,而市场苗价格存在一定的分化,其中传代苗价格最高,约 1.4~2 元/头份,脾淋苗价格 0.5~1.5 元/头份之间。市场苗价格基本是招采苗的 5 倍左右。

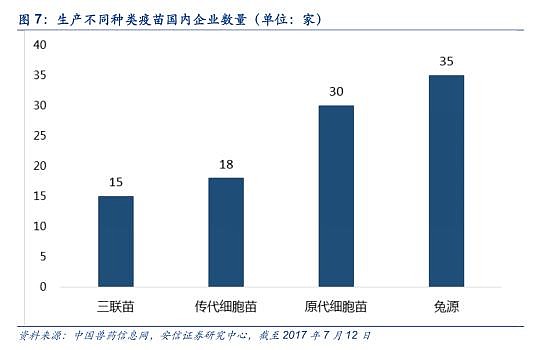

猪瘟疫苗 生产企业数量 多 。我国兔化弱毒 C 株性能优越,多数国家从我国引进该毒株,目前我国猪瘟疫苗市场以国内企业为主。根据中国兽药信息网统计数据,截止 2017 年 7 月 12日,国内拥有猪瘟疫苗生产资质的厂商超过 50 家,与其他疫苗品种相比,猪瘟疫苗生产企业数量较多。根据中国兽药信息网信息,截止 2017 年 7 月 12 日,国内生产企业生产兔源疫苗及原代细胞苗数量较多,分别为 35 家、30 家,生产三联苗及传代细胞苗数量较少,分别为 15 家、18 家。

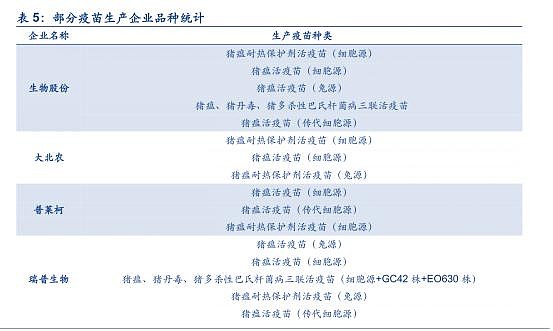

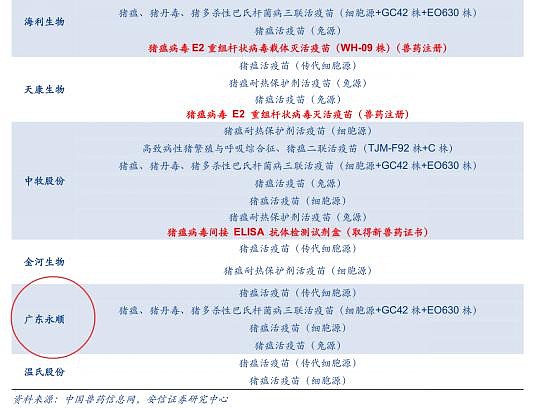

各企业 猪瘟疫苗 品种 覆盖 比较全面 。根据中国兽药信息网,截止 2017 年 7 月 12 日,主要的猪瘟疫苗生产企业均覆盖两种或两种以上猪瘟疫苗品种,上市公司如生物股份、瑞普生物等,产品品种涵盖细胞苗、脾淋苗、传代细胞苗及三联苗,产品线比较全面。

竞争对手有:温氏股份、金河生物、天康生物、海利生物、瑞普生物、普莱柯、大北农、生物股份。

永顺生物在猪瘟活疫苗(传代细胞源)上,拥有质量优势、品牌口碑优势、渠道优势;在禽流感疫苗、猪蓝耳苗、伪狂犬疫苗疫苗、鱼类疫苗上,均拥有质量优势,品牌口碑优势、渠道优势待建立。特别 在猪蓝耳苗、伪狂犬疫苗疫苗、鱼类疫苗上,永顺生物均通过研发高端产品进入市场,产品质量明显优于其它 对手。

总结一下对于永顺生物的看法:

市场规模中等,在百亿级别,永顺生物能够抢占大概10亿左右,成长空间有限。

从收入上来,永顺生物的成长性一般。

行业有周期性,要看能繁母猪存栏数量和生猪产能。

这个原理很简单,永顺生物是给猪打疫苗的,猪的数量越多,永顺的生意越好。

2019年因为非洲猪瘟,生猪产能下降,永顺的业绩开始下滑。

2019年全年收入大概下降11%左右,净利润下滑40%左右。

不过,随着2020年生猪产能有望扩大,永顺的2020年业绩有望提升。

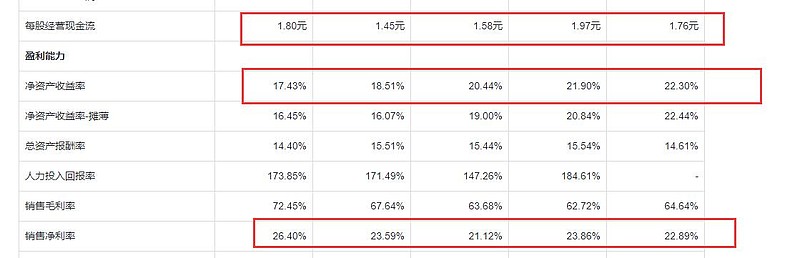

3、疫苗由于有较高的进入壁垒,因此永顺有不错的护城河,毛利率和ROE都较高。毛利常年在60%以上,净利率常年在22%以上,ROE在20%左右的水平。

公司的现金流也非常好,显示出在产业链上较好的地位。

4、下游生猪养殖、禽类养殖等企业的规模和集中度正不断提高,这对于永顺生物来说不是好事。一方面议价权降低,毛利率和利润下降;另一方面,像温氏股份已经开始自己做疫苗了,直接和永顺竞争起来。

估值方面,按照2019年5300万净利润计算,PE为49倍,静态来看偏高了。

不过,动态来看,到2020年起生猪产能上升,公司业绩改善,PE则在30以下,算是合理。

虽然财务符合精选层标准,但是2019年净利润大幅下滑,估计今年与精选层无缘。